つみたてドル建終身を比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- つみたてドル建終身

- 加入年齢:

- 18~85歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル

- 保険料:

- 月払い

つみたてドル建終身は明治安田生命が2019年2月から販売を開始した保険です。他社の多くの外貨建て終身保険は保険料を一括で支払う(一時払い)タイプですが、この保険は保険料を毎月支払うタイプの保険です。また、基本的に金融機関ではなく明治安田の窓口・担当者を通じて契約することになります。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

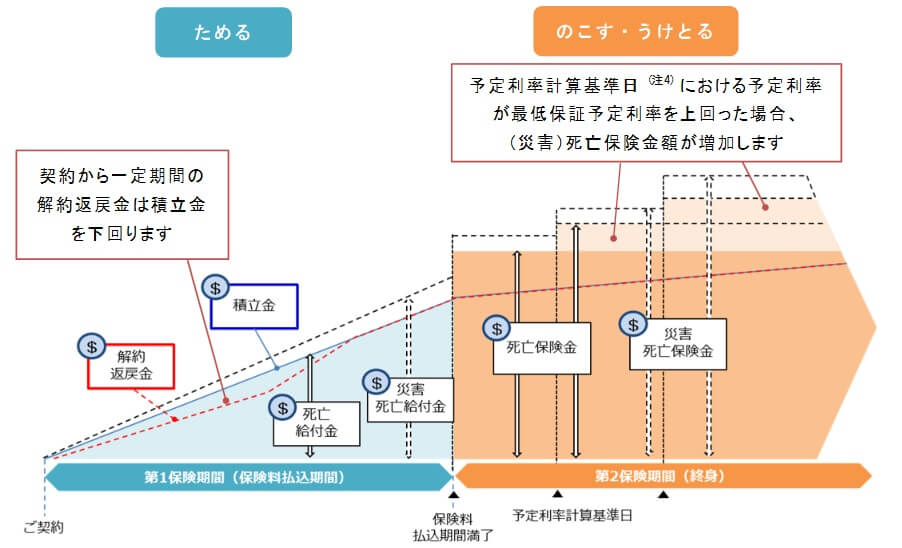

この保険は毎月支払った保険料が米ドルで運用され、保険料を支払っている最中(保険料払込期間)に死亡すると死亡給付金が受け取れます。病気によって死亡すると、その日までに積み立てた金額が死亡給付金となります。不慮の事故や災害で死亡すると積立金額の1.1倍の金額が災害死亡給付金となります。保険料払込期間に解約すると解約返戻金が受け取れますが、積立金額の60~70%程度の額になり損失が出ます。

保険料払込期間が終了すると死亡保険金は大幅に増加(増加幅は後述)します。災害死亡保険金も同様に増加し、保険料払込期間と同様に死亡保険金の1.1倍の金額が受け取れます。その後は5年毎の予定利率計算基準日に、最低保証予定利率である0.25%を上回っていると死亡保険金は増額されます。

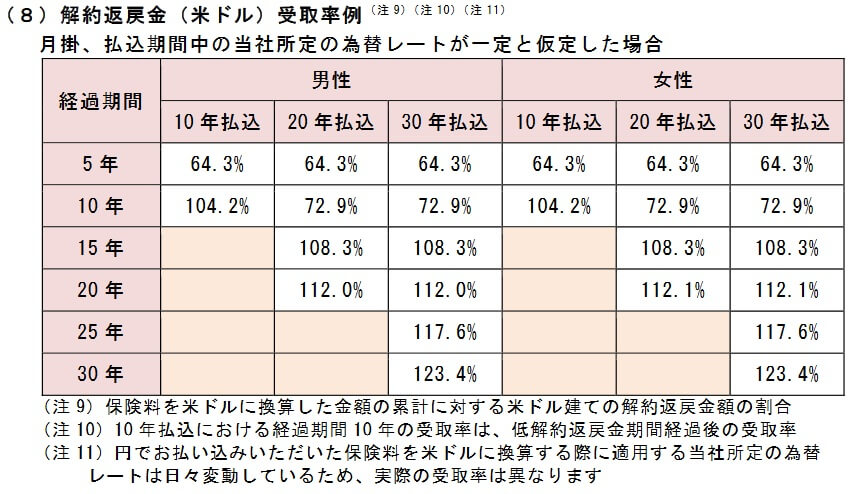

解約返戻金は保険料払込期間が終了しても予定利率に応じて増加するため、確実に積立金を上回る金額になります。解約返戻金の額は性別・保険料払込期間等によって変動します。男性で10年の保険料払込期間なら期間終了時の返戻率は104.2%、30年の保険料払込期間なら期間終了時の返戻率は123.4%になります。

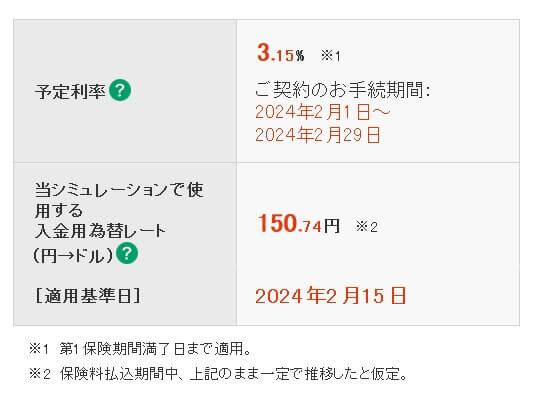

ちなみに予定利率は月1回更新され、契約すると契約時の予定利率が保険料払込期間が終了するまで適用されます。2024年現在は3.15%ですが、これが10~30年の保険料払込期間中は適用され積立金は運用されます。保険料払込が完了すると、その時の予定利率が5年間適用され解約返戻金は増加します。以後も5年毎の予定利率計算基準日(5年毎の保険を契約した日)の予定利率が適用され増加します。

特約の円入金特約と円支払特約は必須付加となっています。そのため保険料の支払いは必ず日本円で支払い、保険金・解約返戻金も日本円で受け取ることになります。

積立利率の推移・他社との比較

この保険の予定利率は2024年現在は米ドルで3.15%になっており、この数字が保険料払込期間中は適用されます。過去を振り返りたいところですが、この保険が発売されたのは2019年のため数年しか経過していません。その数年の中では概ね2~3%台を行き来する推移でした。

次に予定利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の利率は他社と比較して低く、米ドルの平均の3.9%も下回っています。月払いの保険の中でだけ比較しても特に高い利率ではありません。メットライフのドルアドバンス、マニュライフのこだわり外貨終身は4%台の利率です。その他にプルデンシャル・ジブラルタ等と比較してコンマ数%の差で劣っています。

メリット

この保険のメリットは、まずは保険料を支払い終えれば積立金よりも大きい死亡保険金が確保できる点が挙げられます。他社には積立利率に応じて徐々に死亡保険金が増加する保険がありますが、この保険は保険料払込期間が経過すれば10~30%以上は大きい額の保険金になります。

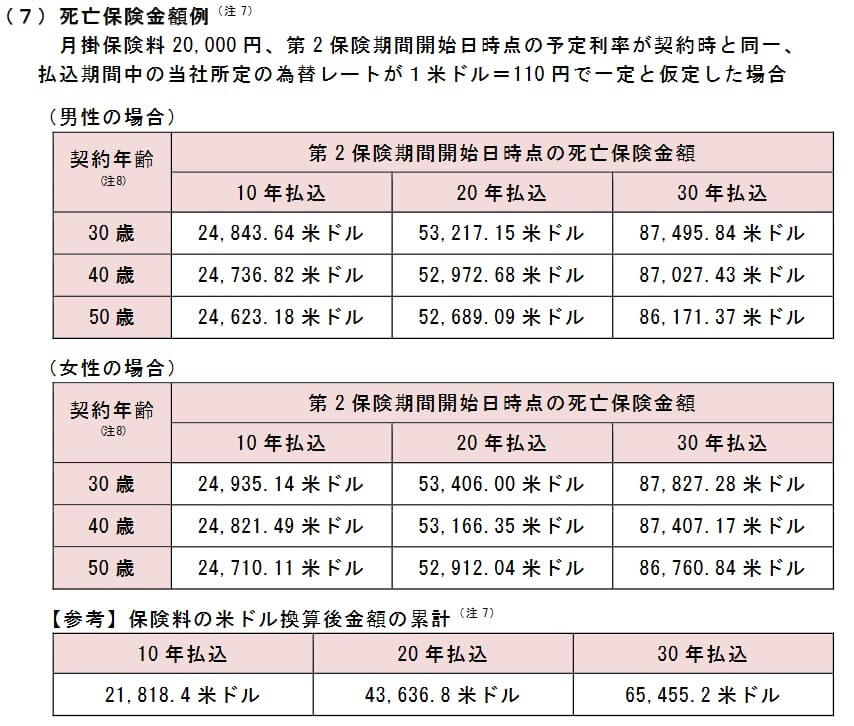

増加幅は契約する年齢・保険料払込期間の長さによって異なります。仮に30歳・毎月2万円(1ドル=110円で一定)・10年払い込みだと、10年で約2.2万ドルを支払うことになります。それに対して死亡保険金は約2.5万ドルになるため、返戻率にすると113%となります。同じ条件で30年払い込みにすると6.5万ドルに対して8.7万ドルになり、返戻率は133%となります。

死亡保険金は外貨換算で増加するのに加えて、円安による為替差益で一段と大きい額になります。1ドル=100円時に1000万円(10万ドル)で契約して、10年後に11.3万ドルになったとします。その時の為替レートが1ドル=150円なら円換算なら約1700万円になります。5年後の予定利率更改時に0.25%を上回っていれば一段と大きくなります。

円安ではなく円高になる可能性もありますが、保険料が月払いのため為替レートが平均化されるドルコスト平均法が利用できるのもメリットです。円高時にも円安時も保険料を支払うため為替リスクを低減できます。保険料を一時払いすると契約時の為替レートより解約時は円安か円高かが問題となりますが、ドルコスト平均法で平準化すれば為替リスクを低減できます。

解約返戻金は死亡保険金と異なり予定利率分だけ年々大きくなるため、解約返戻金でも時間をかけることで利益が出る可能性が高まります。10年払い込みなら払い込み完了時の解約返戻金の返戻率は104%ですが、それ以後も予定利率に応じて増加します。10年後の予定利率が2%なら、さらに10年が経過すれば単純計算で124%になります。この増加に為替差益も加われば死亡保険金と同額か上回る可能性すらあります。

解約返戻金については市場価格調整が無いのもメリットです。この保険の運用の主は米国債で金利が上昇すると債券価格は下落します。そのため契約時よりも解約時の方が金利が高いと債券価格が下落した分だけ解約返戻金が減額されます。市場価格調整が無い分だけ解約返戻金は他社よりも有利になります。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が保険料総額を下回る可能性が挙げられます。保険料払込期間中の死亡給付金は積立金と同額ですが、あくまで外貨換算のため円高になっていれば損失が出ます。円安だったとしても円安の程度によっては保険契約関係費用(契約締結・維持・管理の費用)を勘案すると損失になる可能性もあります。

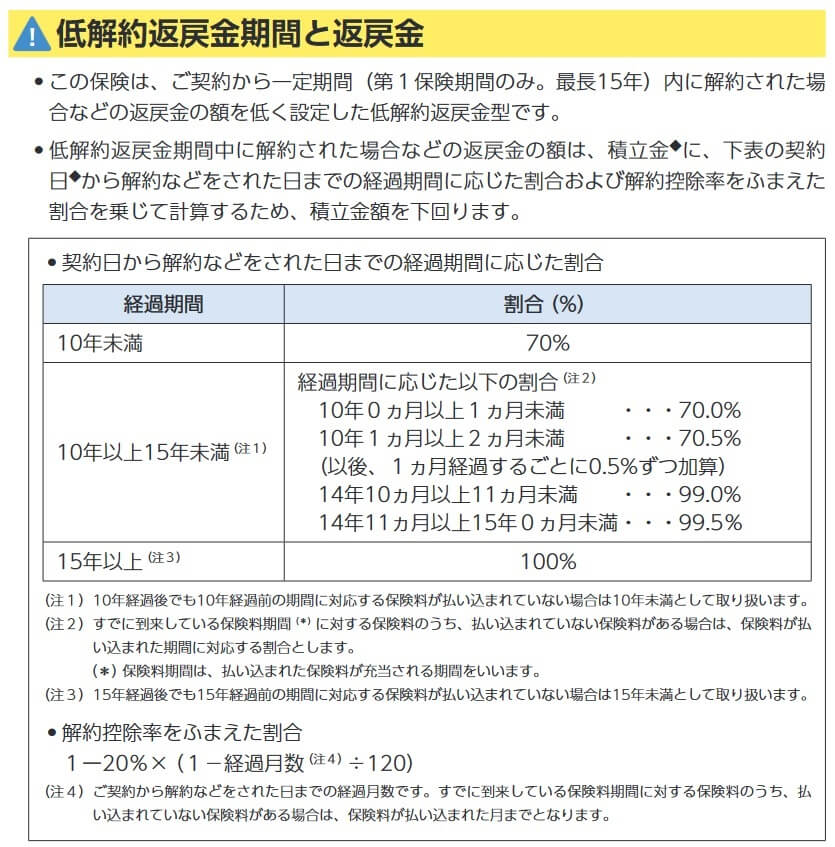

保険料払込期間中の解約返戻金は一段と損失が出る可能性が高いです。この保険には低解約返戻金期間が設定されており、10年未満での解約は積立金の70%に抑制されます。それに為替の円高も加われば、解約すると保険料総額の半額だけ受け取れるという状況もあり得ます。

保険料払込期間が終了しても死亡保険金・解約返戻金は円高で損する可能性があります。仮に死亡保険金が10万ドルから12万ドルに増加しても、為替レートが1ドル=140円から100円に円高になっていれば200万円の損失が出ます。解約返戻金なら円安時に解約できますが、死亡保険金は死亡時期を選べません。

評判・苦情

明治安田生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は124万件で前年度の105万件から17%ほど増加しました。この保険を含む利率変動型積立終身保険の新契約件数は614件で、前年度の915件から減少しました。契約数自体が1000件以下と少ないため契約数等からすると評判は悪そうですが、単純に営業担当者が売ってない、保険検討中の人に認知されていない可能性もあります。

さらに生命保険協会の苦情数のデータでは、明治安田命全体に寄せられた苦情数は16382件(2023年度上半期実績)でした。総顧客数の721万人で割った苦情率は0.22%で、1000人のうち2.2人が苦情を出した計算です。他社では1%が多いため苦情率で考えると評判に不安があります。苦情の内訳では、解約手続き・給付金支払手続き・アフターサービス・職員の態度とマナーに関する苦情が多いです。営業する担当者に少し問題がありそうです。

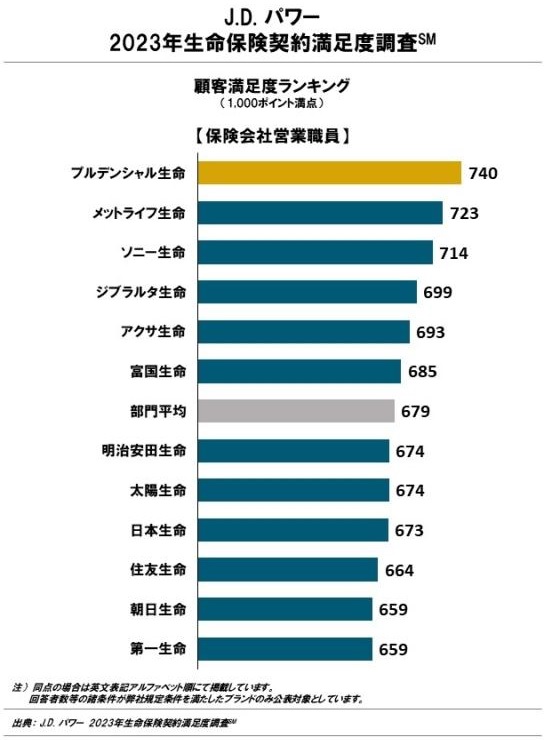

ただ、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」では、明治安田生命は12社中7位と中間の順位です。手続き・顧客対応・商品提供・保険料の項目で平均的な評価だったと考えられます。保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では26社中2位とトップ3に入る評価を得ています。

「オリコン顧客満足度 生命保険ランキング2024」でも、明治安田生命は29社中17位と中間に近い順位にあります。調査項目は加入手続き・商品内容・保険料・アフターフォローですが、アフターフォローだけ9位とトップ10に入る評価を得ています。苦情と反する結果のため、営業担当者によって相当な差があるのかもしれません。

個別の口コミではポジティブな意見がある一方で、「ネットで申込がしにくい。シニアには厳しいかも」「営業担当者がぶしつけな質問をする」「どんどん新しい商品を紹介される」等の意見がありました。やはり営業と各種手続きについては煩わしさがありそうです。

以上のデータから考えると明治安田生命の評判は普通そうですが、つみたてドル建終身の評判は悪そうです。とはいえ保険自体の評判は新契約数だけからの評価で、営業が力を入れていない保険である可能性も否定できません。その一方で、この保険は金融機関ではなく明治安田の担当者とやり取りするため、担当者に当たり・ハズレがあるのは痛い点といえそうです。

総合評価・おすすめか?

結論としては、つみたてドル建終身はイマイチな保険です。他社にもよくある保険のため仕組み自体は悪くないのですが、利率が低く評判面でも特筆すべき良さは無いからです。

この保険以外で積立利率を重視するならメットライフ・ニッセイウェルスあたりの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。