プレミアプレゼント3を比較・評価

- オススメ度:

- 保険会社:

- 第一フロンティア生命

- 名称:

- プレミアプレゼント3

- 加入年齢:

- 20~90歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル・豪ドル

- 保険料:

- 一時払いのみ

プレミアプレゼント3は第一フロンティア生命の外貨建て終身保険で、金融機関の窓口でのみ契約できます。三菱UFJ銀行の他、横浜銀行・福岡銀行といった各県の地方銀行・信用金庫でも契約できます。また、みずほ銀行では「新プレミアギフトM3」、りそな銀行では「安心ひこうせん3」、三井住友銀行では「家族を想う認知症保険2」といった名称で募集・販売されています。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

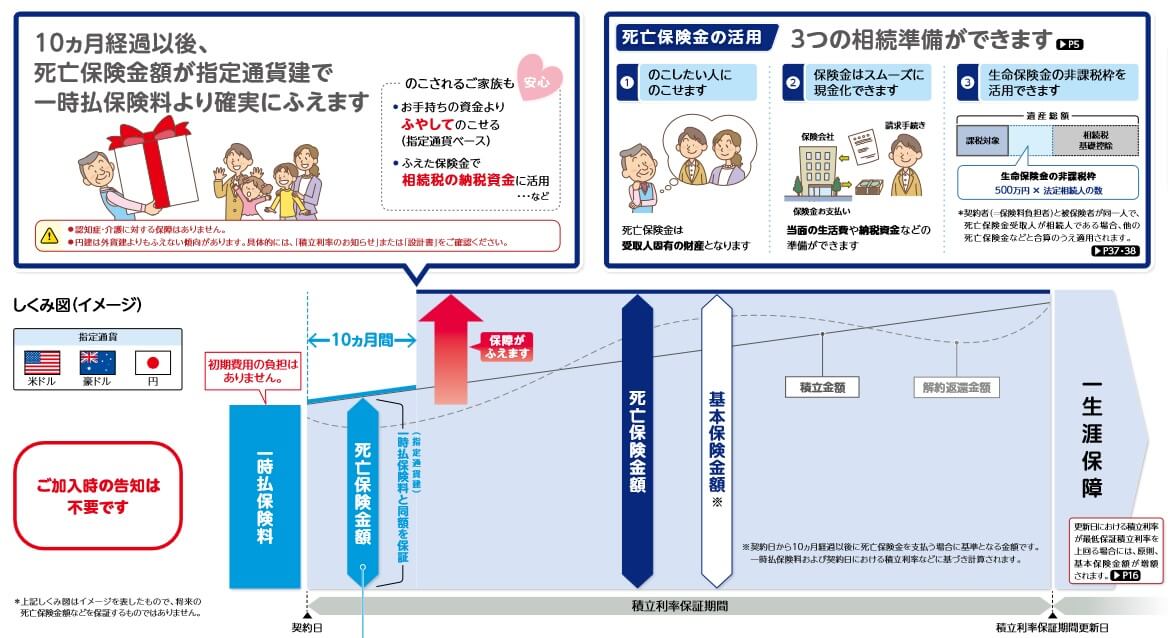

この保険には「死亡保障プラン」と「認知症・介護プラン」の2つのプランがあります。死亡保障プランだと保険料を一括で支払って外貨で運用し、死亡すると死亡保険金が受け取れます。特徴的なのは契約から10ヶ月間は死亡保険金が一時払保険料と同額で、11ヶ月目に保険金額が増加する点です。

死亡保険金は11ヶ月目以降は一定額ですが、支払った保険料は積立金として積立利率に応じて増加していきます。あくまで外貨建てで増加するため、実際に解約して受け取れる解約返戻金は為替レートによって変動します。契約時よりも円安なら積立金額は上ブレし、円高なら下ブレします。

そのため円安を逃さないために目標値の設定が可能です。目標値は105~200%まで設定でき、目標値に到達したら外貨から円に戻して利益を確保できます。その後は終身保険として残すか、解約して解約返戻金として受け取るか、年金形式で受け取るかを選べます。

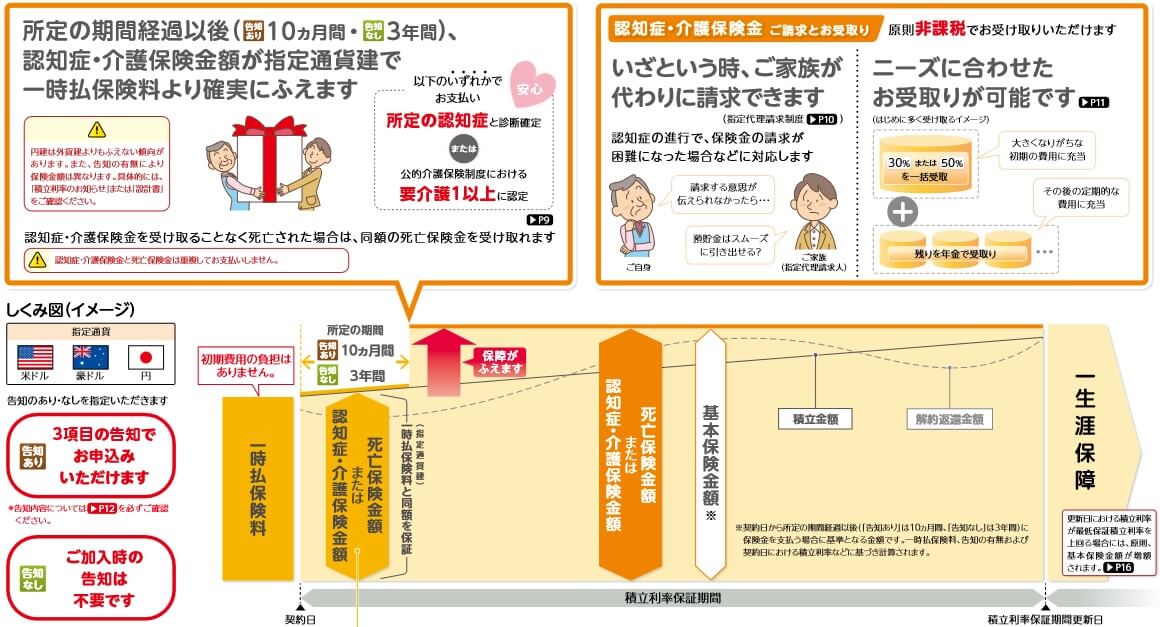

その一方で契約時に「認知症・介護プラン」にすると、死亡時に加えて認知症と診断されるか要介護1以上に認定された時にも保険金が受け取れます。ただし、一時払保険料と保険金が同額に据え置かれる期間が3年間に延びます。10ヶ月にするには健康告知が必要となり、健康状態によっては告知をしても3年になる可能性があります。死亡保障プランでは元から告知は不要です。

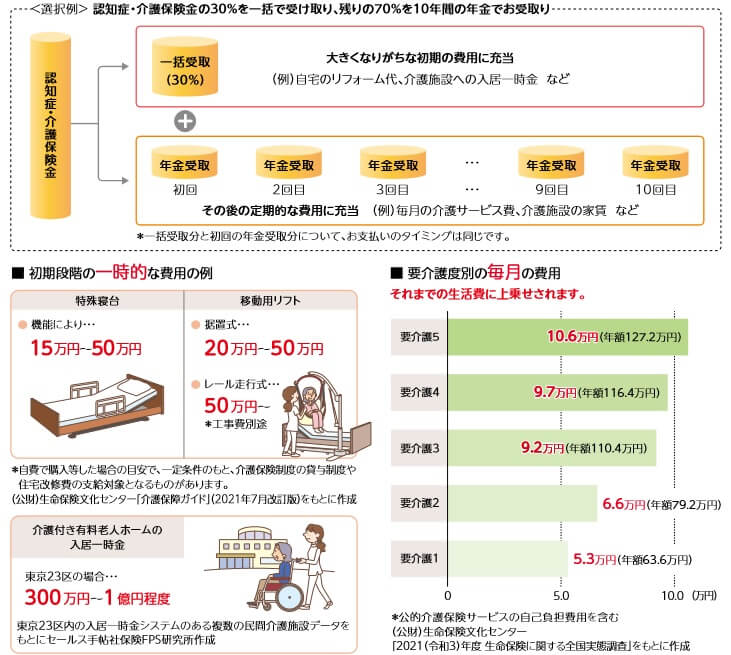

認知症・介護保険金として受け取る場合、本人ではなく家族が保険金請求することも可能です。その場合には介護施設への入所・リフォーム等々の初期費用が膨らみそうなら、保険金の30%ないしは50%を先に受け取れます。残りは年金形式で受け取り、日々の介護費用・老人ホームの月額料金に充てられます。

積立利率の推移・他社との比較

この保険の積立利率は1日と16日の月2回設定され、80歳以下なら30年間、81歳以上なら10年間は契約時の積立利率が保証されます。積立利率は死亡保障タイプ・認知症介護プラン(告知あり)・認知症介護プラン(告知なし)で分かれており、死亡保障タイプが最も高く認知症介護プラン(告知なし)が最も低いです。年齢も80歳以下の方が高く設定されています。

死亡保障タイプは、過去を振り返ると10年前の2014年は2.8%、6年前の2018年は3.0%でした。過去の水準と比べると現在の利率である4.1%は高いため契約するには有利な状況といえます。待てば一段と高い利率になる可能性はありますが、今後も過去と同じように推移するとは限りません。基本的にアメリカの長期金利(長期国債の金利)に左右されるからです。

認知症介護プラン(告知あり)は死亡保障プランより積立利率は0.2~0.3%ほど低下します。それが告知なしプランになると、死亡保障プランより1%近く低下します。告知あり・なしで比べても、0.7~0.9%ほどの差があります。ダメ元でも告知をした方が、積立利率としては良さそうです。

ちなみに現在は米ドルの方が積立利率は高いのですが、過去には豪ドルの方が高い期間(そちらの方が長い)がありました。10~30年後の積立利率の更改時には再び逆転している可能性もあります。

次に積立利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の積立利率(死亡保障タイプ・80歳以下)は他社と比較して高めです。米ドルでは平均の3.87%を上回り、豪ドルでも平均の3.73%を上回ります。とはいえ他社を見渡せば、メットライフのように積立利率が4%台の中盤である保険もあります。この保険の利率がトップというわけではありません。

メリット

この保険のメリットは、まずは積立利率によって支払った保険料が増加する点が挙げられます。日本の定期預金等よりも高い年4%超のペースで増加し、円安になれば為替差益分でも増加します。ただ、この点については他社の外貨建て終身保険も同様です。

この保険ならではのメリットとしては、契約から10ヶ月経過すれば死亡保険金が増加する点が挙げられます。この期間は積立利率よりも大きい保険金額の増加が見込めます。長期間で増加していくより、とりあえず契約から10ヶ月は生存すれば一時払い保険料相当額(外貨建てですが)はキープできるのは、高齢になってから契約する人には大きなメリットかもしれません。

さらに認知症介護プランがあるのもメリットです。場合によっては死亡するより、死亡前の認知症・要介護状態による介護費用が膨らむ可能性があるからです。この保険の存在を家族に知らせておけば、介護状態になっても家族に金銭的な心配・負担をかけずに済みます。

それも認知症・介護保険金に限っては一括受取と年金受取を併用できます。仮に1000万円で契約した場合、老人ホームの入居一時金として300万円を受け取り、残りの700万円を年金受け取りにして老人ホームの入居費用に充てられます。東京23区の場合、入居一時金は300万~1億円、毎月の費用は5~10万円です。

毎月の費用を10万円にすると年間で120万円となるため、700万円は6年ほどで消えます。ただ、実際には国民年金で約6万円が受け取れるため、10万円のうち4万円を年金で受け取れば事足ります。毎月4万円なら年間48万円で、700万円でも15年分になります。80歳での老人ホームへの入所を想定すれば95歳まで費用は確保できます。もしも運用・為替差益により1200万円に増加していれば、一時金を差し引いた残り900万円で99歳までの費用を確保できます。

その一方で死亡保障プランには認知症・介護状態の保障はありませんが、解約返戻金で同じように対応できます。認知症・介護状態になったら解約し、残りを年金形式で受け取れば毎月の介護費用に充てられます。とはいえ初期費用はカバーできないため貯金なりで対応する必要はあります。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が支払った保険料を下回る可能性が挙げられます。積立利率により保険金は増加しますが、急激な円高が起きれば積立利率による増加は簡単に消えます。仮に1ドル=130円から1ドル=100円になれば、1000万円は約770万円まで目減りします。積立利率で挽回するには10年以上は必要です。

さらに契約から10ヶ月(認知症・介護プランで告知なしなら3年間)は保険料と同額に据え置かれます。この間に死亡して急激な円高となれば、ただ為替リスクを負っただけで保険の意味を成しません。ケガで認知症・介護状態になる可能性もあるため、3年は非常に長い据え置き期間だといえます。

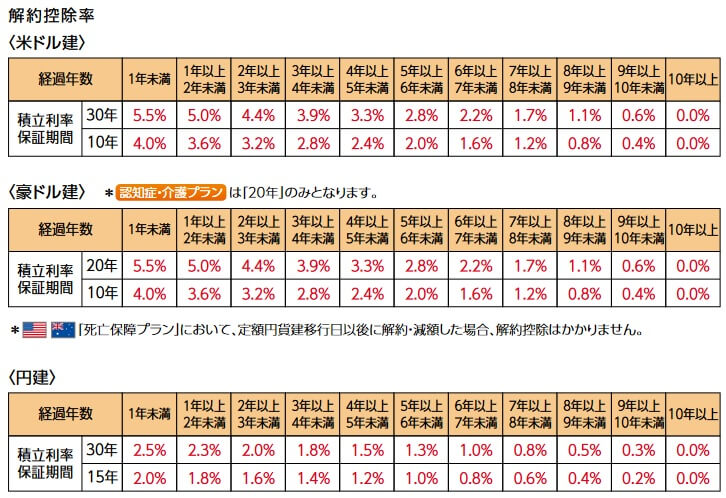

解約返戻金も同様に為替レート次第で損する可能性があり、さらに市場金利調整と解約控除が差し引かれます。契約時よりも解約時の方が金利が高いと債券価格は下落し、市場金利調整という名目で解約返戻金が減少します。解約控除は解約時に差し引かれる費用で、1年未満で解約すると解約控除率は5.5%です。5年経過しても2.8%もあるため円安になっても早期で解約すれば利益が小さい可能性があります。

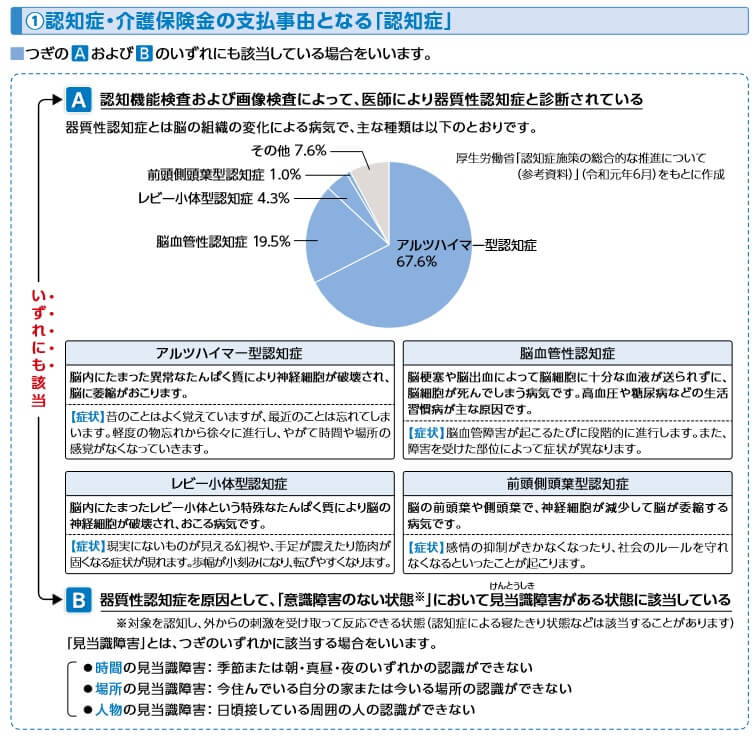

リスク・諸経費はさておき、認知症・介護保険金は本当に必要な時に受け取れるのか?という注意点もあります。この保険が定める認知症は「医師による器質性認知症との診断」と「見当識障害がある状態」が条件です。見当識障害は朝昼晩が認識できない、自分の家・いる場所が認識できない状態です。少し物忘れをするようになった程度ではありません。

要介護状態は要介護1以上の認定が条件ですが、要介護1の前には要支援1・要支援2の認定があります。子供としては要支援1の段階で不安になり老人ホームに入居させたくても、役所から要介護1の認定を受けないと保険金は受け取れません。

評判・苦情

第一フロンティア生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は18万件で前年度の8.1万件から倍増し好調でした。個別の保険ごとの数字は不明ですが、この保険を含む死亡保障の保険の保有契約高は他の保険より伸びていました。そのため契約数からすると評判は良いといえます。

また、生命保険協会の苦情数のデータでは、第一フロンティア生命全体に寄せられた苦情数は2517件(2023年度上半期実績)でした。総顧客数の138万件で割った苦情率は0.14%で、1000人のうち1人が苦情を出した計算です。親会社の第一生命の苦情率も0.17%で、他社と比べても苦情数で考えると評判は普通です。苦情の内訳では「その他」のアフターサービスに関するものが多めで、相場変動や保険の仕組みについてのフォローが薄い可能性が見えます。

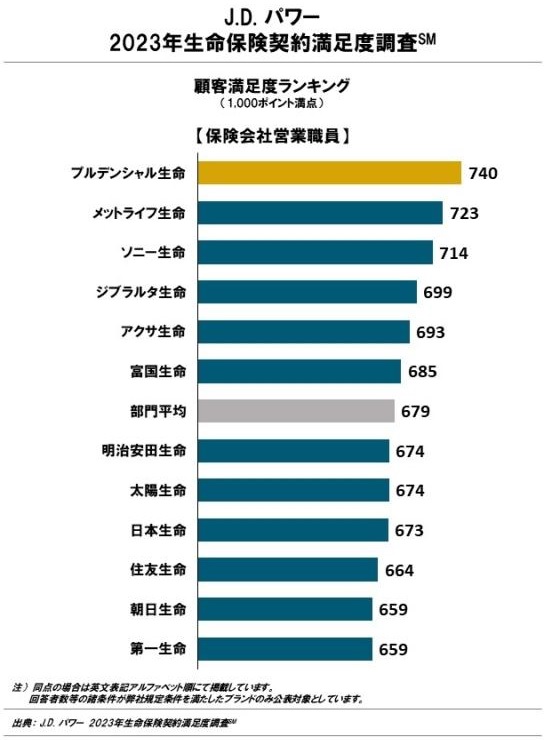

調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」や「2023年 生命保険金請求対応満足度調査」では、第一フロンティア生命は調査対象外です。ただ、親会社の第一生命は前者で最下位、後者ではギリギリ平均超えと評価は低めです。

「オリコン顧客満足度 生命保険ランキング2024」でも第一生命は29社中17位と中位です。個別の口コミではポジティブな意見がある一方で、「手続きが面倒」「保険料が高い」「保険料のわりに保障が乏しい」等の意見がありました。あくまで親会社へ向けたものですが、一応は参考にはなるかもしれません。

以上のデータから考えると、プレミアプレゼントの評判は良い可能性がありますが、第一フロンティア生命の評判は不透明感があります。親会社を軸にすれば評判が良いとはいえませんが、第一フロンティアは金融機関を通じて保険を提供しています。金融機関が表に出ている分、実態としてはアフターフォローが無いぐらいしか分かりません。保険会社よりは自分が使う銀行なりの担当者の対応を気にした方が良いかもしれません。

総合評価・おすすめか?

結論としては、プレミアプレゼント3は悪くない保険です。ただし、認知症・介護保障プランは既述の通り期待通りの結果をもたらさない可能性に注意が必要です。せっかく高めの積立利率も他社なみに落ちてしまう点も見逃せないでしょう。

他社の保険なら積立利率を重視するならメットライフやニッセイウェルスの保険が検討候補となります。この保険と同じように自由度があり利率も高めを望むなら、日本生命の外貨建て終身保険が候補になりそうです。