こだわり外貨終身を比較・評価

- オススメ度:

- 保険会社:

- マニュライフ生命

- 名称:

- こだわり外貨終身

- 加入年齢:

- 0~80歳

- 保障内容:

- 死亡

- 通貨:

- 米ドル

- 保険料:

- 月払い

こだわり外貨建終身はマニュライフ生命が2017年から販売を開始した保険で、保険料を毎月支払うタイプの外貨建て保険です。販売開始から7年以上が経過していますが、未だに販売を継続しており根強い人気があるのが分かります。マニュライフ生命には保険料を一括で支払う「未来につなげる終身保険」もあります。

それでは以下で保障内容・積立利率・メリット・デメリット・評判等を解説し、他社の外貨建て終身保険と比較していきます。

保障内容

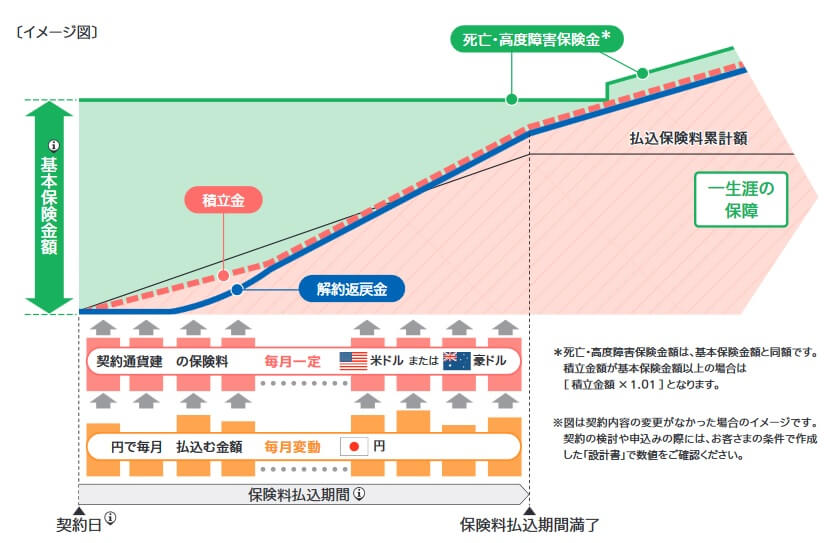

この保険は毎月支払った保険料が米ドルか豪ドルで運用され、保険料を支払っている最中(保険料払込期間中)に死亡すると死亡保険金が受け取れます。毎月の保険料の額は外貨換算では一定ですが、日本円で支払うため円換算では変動します。保険料が200ドルだとすると、1ドル=100円の月は20000円ですが、1ドル=150円の月は30000円となります。

毎月支払う保険料は積立金として増加し、かつ積立利率に応じて増加していきます。保険料払込期間が終了しても積立利率に応じて増加するため、経過年数・利率によっては積立金は死亡保険金の額を超えるケースもあります。その場合には死亡保険金は積立金額の1%増の金額になります。

解約すると受け取れる解約返戻金は契約初期は積立金を下回る金額となりますが、年数が経過すると積立金額に近い額になります。保険料払込期間が満了すると増加する積立金と同様に解約返戻金も増加します。経過年数・利率によっては解約返戻金が死亡保険金を上回り、死亡を待たず解約しても利益が出ます。

以上の基本保障とは別に特定疾病保険料払込免除特約が付けられます。この特約を付けると三大疾病(がん・心筋梗塞・脳卒中)になると、それ以後の保険料の支払いが免除されます。そのため三大疾病で死亡しなければ、その後に解約するか死亡すると通常よりも高い返戻率を享受できます。ただし、特約分だけ保険料は割高になります。

積立利率の推移・他社との比較

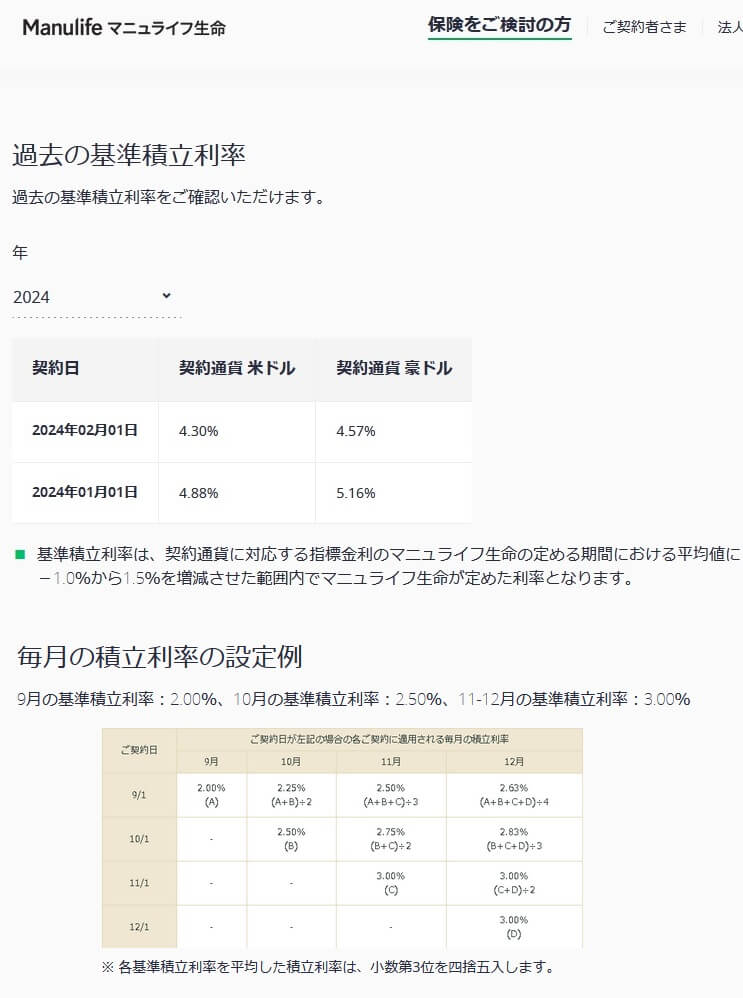

この保険の予定利率は2024年現在は米ドルで4.30%で、豪ドルで4.57%となっています。積立利率は10年保証であったり全期間固定ではなく、毎月の利率の平均値が適用されます。例えば1月の利率が4%で2月の利率が4.5%だった場合には、その中間の4.25%が2月に適用されます。3月は直近3ヶ月の平均値となり、最終的には契約から直近の120ヶ月の平均値が適用されます。

過去を振り返ると、米ドルは2023年は4~5%台を推移し、2022年は2~4%台、2020~2021年は1~2%台、2017~2019年は2~3%台でした。数年おきに利率の幅が異なっていますが、現在の水準は保険がスタートした時から見て高いといえます。ただ、数年前は最低保証率が2%だったのが現在は1.5%なのはマイナスかもしれません。

次に予定利率は他社より高いのか低いのか、下図で他社の外貨建て終身保険と一覧表で比較しました。米ドルと豪ドルで比較し、併せて積立利率が固定される期間と固定後についても記載しました。

この保険の利率は他社と比較して高く、米ドルは平均の3.9%も豪ドルの3.8%も上回っています。月払いの保険の中でだけ比較しても高めで、メットライフのドルアドバンスに次ぐ高さです。その差もコンマ数%の差のため、実質はトップに近いといえます。

メリット

この保険の月払いタイプのメリットは、契約時から支払う保険料総額よりも大きい死亡保険金が確保できる点が挙げられます。同じ月払いの保険でも保険料払込が完了するまでは、保険金額が抑えられる保険もあります。この保険は保険料払込期間中の死亡保険金の返戻率は数百%になり、退職前に事故・病気で死亡しても家族に十分な保険金を残せます。

死亡保険金は円安なら為替差益もプラスされますが、その逆に円高になる可能性もあります。しかし、この保険は保険料が月払いのため、為替レートが平均化されるドルコスト平均法が利用できます。円高時にも円安時も円からドルに換えて保険料を支払うため為替リスクを低減できます。

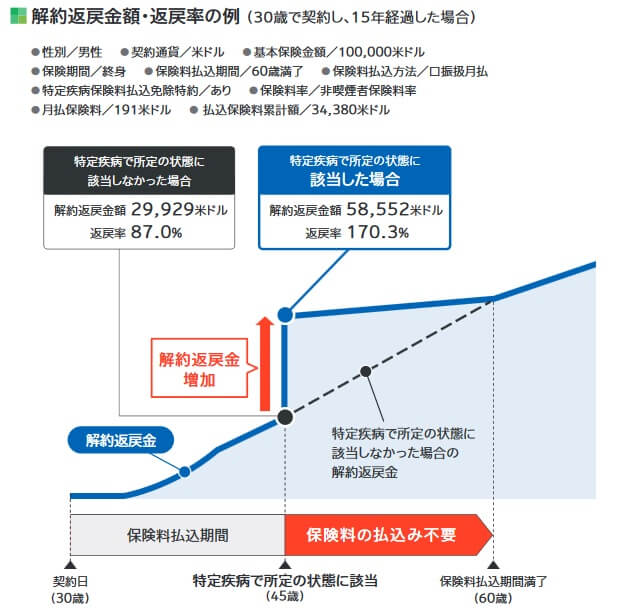

解約返戻金は特定疾病保険料払込免除特約を付けると、より一層高い返戻率が期待できるのもポイントです。通常であれば三大疾病になって治療費・生活費等のために解約すると、積立金を下回る金額となります。30歳契約で15年経過時であれば解約返戻率は87%です。しかし、特約を付加すると解約返戻率は170.3%となり解約しても十分に利益が出ます。

他社の保険を見渡しても三大疾病をカバーする保険は少ないです。大樹生命のドリームクルーズワイドだと三大疾病分の保険金を受け取ると、残った死亡保険金は減ります。この保険だと仮に三大疾病になっても解約せず生存し続ければ、一段と高い解約返戻金を目指せます。この仕組みなら金額次第ではありますが、体調に合わせて早期退職という手も出てくるでしょう。

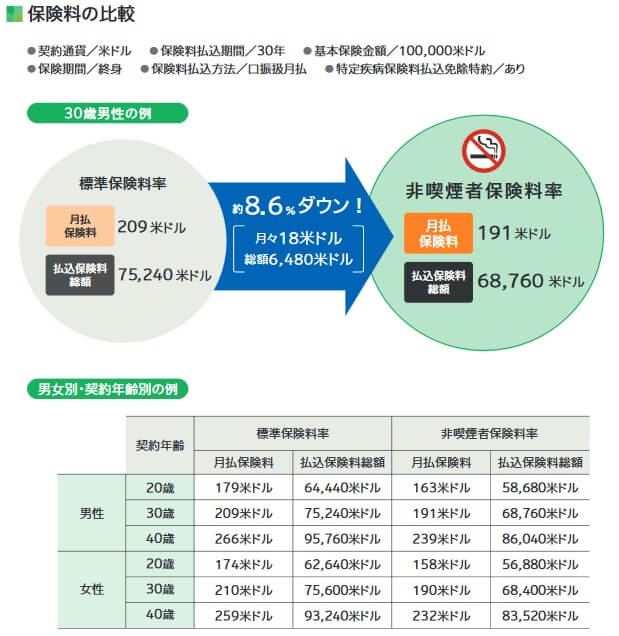

ちなみに他社の外貨建保険には少ない非喫煙者保険料率があるのも人によってはメリットでしょう。非喫煙者であれば保険料は8.6%安くなります。毎月の保険料が209ドルから191ドルになる計算で、その差額である月々18ドルは30年で6480ドル(1ドル=150円で97.2万円)になります。

デメリット・注意点

この保険のデメリットには、まずは死亡保険金が保険料総額を下回る可能性が挙げられます。ドルコスト平均法を使っても為替リスクをゼロにはできません。30歳契約(60歳満了)で死亡保険金を10万ドルにすると、この保険の毎月の保険料は191ドルになり30年で6.8万ドルを支払います。保険料累計額の平均レートが135円で保険料払込完了時が90円だと、6.8万ドルを支払って10万ドルを受け取っても、918万円を支払って900万円の受け取りとなる計算です。

保険料払込期間中の解約返戻金は一段と損失が出る可能性が高いです。30歳契約(60歳満了)だと半分の15年が経過しても返戻率は87%です。これは契約締結時の保険関係費(契約締結・維持・管理の費用)が差し引かれているためで、実質マイナスでスタートしているからです。この保険には契約から10年内の解約には解約控除という費用も発生します。円高で為替差損もあると目も当てらない状況になります。

特定疾病保険料払込免除特約もメリットばかりではありません。特約を付けると通常よりも特約分の保険料で返戻率が低下します。さらに三大疾病の条件も、がんは悪性新生物のみ(上皮内新生物は対象外)、心筋梗塞は発病と60日以上の労働制限、脳卒中は発病と60日以上の神経学的後遺症でハードルは低くありません。特に脳卒中は発病して運良く後遺症が無いと保険金は受け取れないというジレンマがあります。

評判・苦情

マニュライフ生命の2022年度(2022年4月~2023年3月)の決算資料によると、個人保険全体の新契約件数は7.3万件で前年度の7.4万件から横ばいでした。この保険を含む死亡保障の保険の保有契約高でも10%ほど減少しており厳しい状況です。そのため契約数等からすると評判は少し悪そうだといえます。

その一方で生命保険協会の苦情数のデータでは、マニュライフ生命全体に寄せられた苦情数は986件(2023年度上半期実績)でした。総顧客数の108万人で割った苦情率は0.09%で、1000人のうち0.9人が苦情を出した計算です。他社では0.1~0.2%より低いため苦情率で考えると評判は悪くありません。苦情の内訳ではアフターサービスに関する苦情が多めですが、絶対数は少ないため不安はありません。

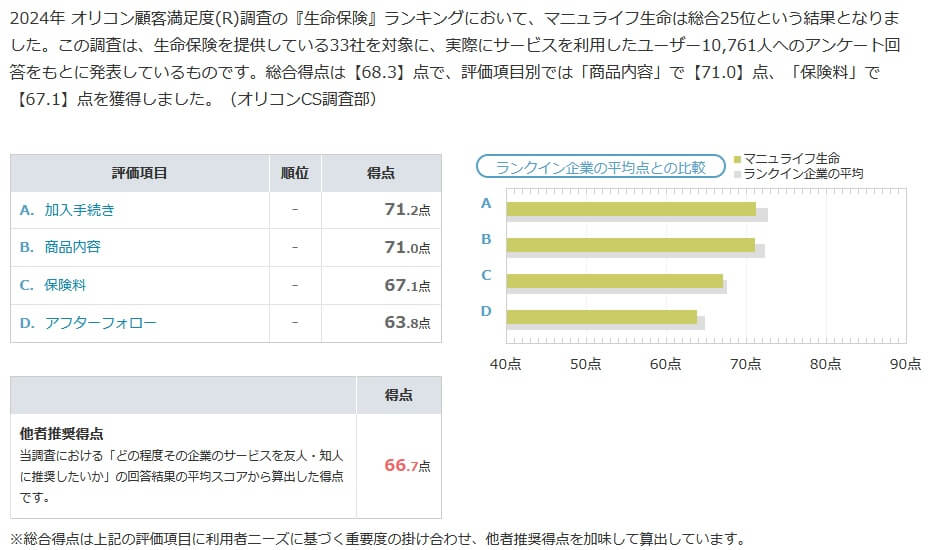

それに対して「オリコン顧客満足度 生命保険ランキング2024」では、マニュライフ生命は29社中25位と最下位に近い順位です。調査項目は加入手続き・商品内容・保険料・アフターフォローですが、どの項目でも大きく平均値を下回っています。他者推奨得点も66.7点で他人に勧めたいと考える人も多くありません。

個別の口コミではポジティブな意見がある一方で、「外貨建てだから分かりやすい説明が欲しかった」「営業担当者からフォローが無い」「契約を急かされる」等の意見がありました。アフターサービス・アフターフォローが乏しいのは苦情と合致するため信憑性が高まります。

さらにオリコンが金融専門家であるFP(ファイナンシャルプランナー)を調査対象にした「外貨建て保険ランキング2024」では、こだわり外貨終身は8つの保険の中で5位と微妙な順位でした。あくまで8つの保険の中でですが、あまり高い評価を得ていません。

以上のデータから考えるとマニュライフ生命の評判は少し悪そうで、こわだり外貨終身の評判もイマイチそうです。マニュライフ生命自体の評判は、やはりオリコンで顧客満足度が著しく低いのが証拠となります。こだわり外貨終身は契約数が伸びていないようで、FPからの評価も高くはないためイマイチの評判と考えられます。

総合評価・おすすめか?

結論としては、こだわり外貨建終身は微妙な保険です。デメリットは他の外貨建て保険にも当てはまる内容で、利率の高さも評価できます。ただ、評判面で気がかりな面があるため何ともおすすめし難い感があります。とはいえ効率よく保険金を大きくするには利率の高さは重要なため、評判面を重視しなければ悪くない保険ともいえます。

この保険以外で積立利率を重視するならメットライフ・ニッセイウェルスあたりの保険が検討候補となります。保障内容に自由度があり利率も高めを望むなら、第一フロンティア生命の外貨建て終身保険が候補になりそうです。