東京海上 トータルアシスト自動車保険を比較・評価

- オススメ度:

- 保険会社:

- 東京海上日動火災保険

- 名称:

- トータルアシスト自動車保険

- 免許の色:

- 割引あり

- 走行距離:

- 割引なし

- オリコン:

- 5位 / 16社中

- 特徴:

- 信じられる、安心を。

東京海上日動は2022年時点で損保ジャパン等の他の保険会社をおさえて、自動車保険の正味収入保険料で日本一です。自動車保険ではトップシェアともいえ、最も多くの人が加入している自動車保険とも言い換えられます。代理店型の自動車保険は保険料が高いイメージがありますが、自動ブレーキ等の浸透で事故率が下落傾向にあり少しずつ保険料は安くなっています。

とはいえ依然として保険料はダイレクト型(通販型)よりも高いです。それに見合うだけの価値があるのか確認する必要があるでしょう。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社の自動車保険と比較していきます。

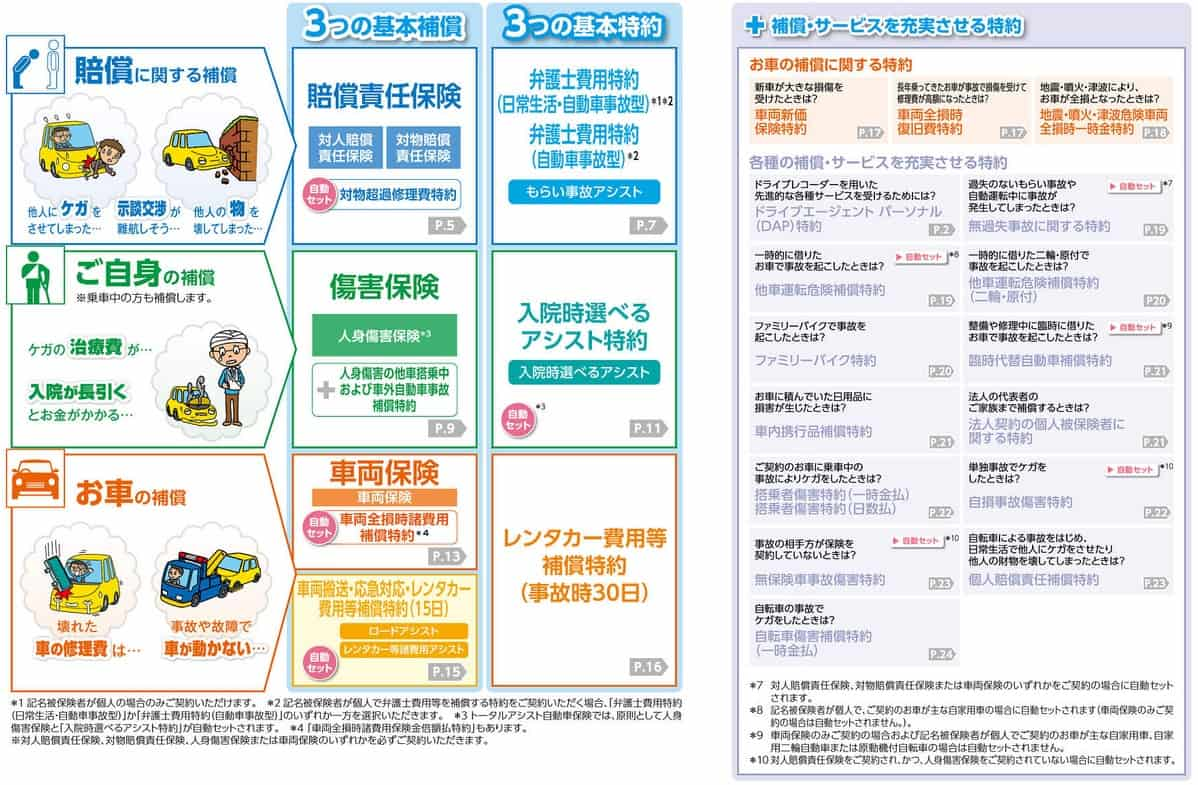

補償内容・特約

この保険では対人賠償・対物賠償・対物超過修理費特約・無過失事故特約等が自動付帯(自動セット)となり、さらに人身傷害保険とアシストと名が付く付帯サービスもセットとなります。その他の車両保険・弁護士費用等補償特約・レンタカー費用等補償特約などは任意で付加できます。

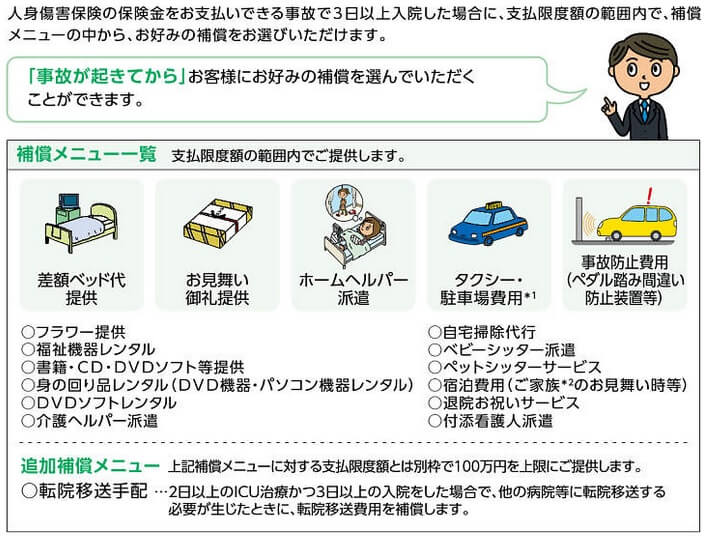

また、2022年から入院時選べるアシスト特約が自動セットになりました。この特約は事故で3日以上の入院をすると、自分が欲しい補償(サービス)を選べます。例えば差額ベッド代・ベビーシッター派遣・DVDソフトレンタル・自宅掃除代行等が選べます。

限度額は入院3日で10万円、それ以降は10日経過するごとに10万円が追加されます。差額ベッド代が1日あたり5~6000円だとすると、個室で20日近く入院できる金額です。家族の病院までのタクシー代や宿泊費用にも利用できるため使い道に困る特約ではありません。

その他に2021年からはドライブレコーダーで2カメラ一体型が選べるようになり、前方だけではなく側方・後方映像も記録・転送されるようになりました。後方にも対応することで「もらい事故」の映像も残せます。さらに車両全損時普及費特約が新設され、自動車が破損して修理費が車両保険金額以上になると車両保険金額の2倍かプラス100万円が追加で補償されるようになりました。

保険料を他社と比較

この保険の保険料は年齢・免許証の色・使用目的で計算されますが、年間走行距離は無関係です。そのため年間で5000キロ程度は走行する人(県内・市内の移動のみ)よりは、年間で10000~15000キロ程度は走行する人(他県まで移動する)の方が保険料にお得感があります。この点についてはメリットの箇所で後述します。

基本情報で算出された保険料に新車割引・Eco割引(電気自動車・ハイブリッド対象)・運転性向割引等が勘案されます。運転性向割引はドラレコで記録される安全運転レポートで80点以上だと、保険料が5%割引されます。ダイレクト型の自動車保険と異なりインターネット割引・継続割引といった割引はありません。

それでは具体的に保険料は何円で他社より安いのか否か確認していきます。まず初めて自動車保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が下落します。6等級・トヨタのヤリス・人身傷害3000万円・車両保険なし・走行距離9000キロ未満等の同条件で、23歳のみブルー免許で30歳・40歳はゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

東京海上日動の自動車保険の年間保険料は、他社と比較して高い部類に入ります。特に最安値圏の自動車保険と比較すると2倍以上の保険料です。ただ、同じ代理店型の自動車保険の中では安いともいえ、30歳(ゴールド)なら損保ジャパン・三井住友海上よりも保険料は安く最安です。

次に他社の自動車保険から乗り換える場合ですが、初めて加入する場合と異なり乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種はトヨタヤリスで免許証の色は全てゴールドでシミュレーションして、保険料を一覧表で比較しました。

この場合の東京海上日動の保険料を他社と比べると、初めて加入するよりも保険料が相対的に高いのが分かります。初めて加入するケースと異なり30・40・50歳のいずれでも損保ジャパンよりも高く、三井住友海上よりも40・50歳では高くなっています。

以上を踏まえると、初めて自動車保険に加入する人にも乗り換えする人にも保険料が高い保険といえます。初めて加入する場合は代理店型の中では安いのですが、年数が経過(等級が上昇)するにつれ保険料が割高になります。そのため一定期間が経過したら保険料面からは乗り換えを検討すべきともいえます。

メリット

この保険のメリットは、走行距離による割引がない点が挙げられます。言い換えれば、長距離を走行する人なら見かけほど保険料は高くないということです。例えば前段の保険料の比較(初めて加入)で、東京海上とソニー損保の保険料の差額は10000円ありました。しかし、ソニー損保で走行距離を16000キロ未満に設定すると、保険料の差額は2000円程度になります。

一般的に1週間あたりの走行距離が191~285キロなら、年間走行距離は10000キロ~15000キロ未満になります。1週間あたりの走行距離が286~380キロなら、年間走行距離は15000キロ~20000キロ未満になります。平日ほぼ使わなくても週末にロングドライブする人でも到達できる水準です。札幌~釧路間は約300キロ、福岡~鹿児島も約300キロ、東京~長野は約200キロ、愛媛(松山)~広島市でも約190キロです。

また、自動車保険で年間走行距離が予定を超えるか気にする必要が無い点もメリットでしょう。他社の走行距離で割引される自動車保険では、年間走行距離が予定を超える場合にはネット上で手続きが必要になります。さらに差額分を支払うか、翌年の保険料が上昇します。東京海上ならそういった心配はなく、走行距離を超過した場合に手続きを忘れる心配もありません。

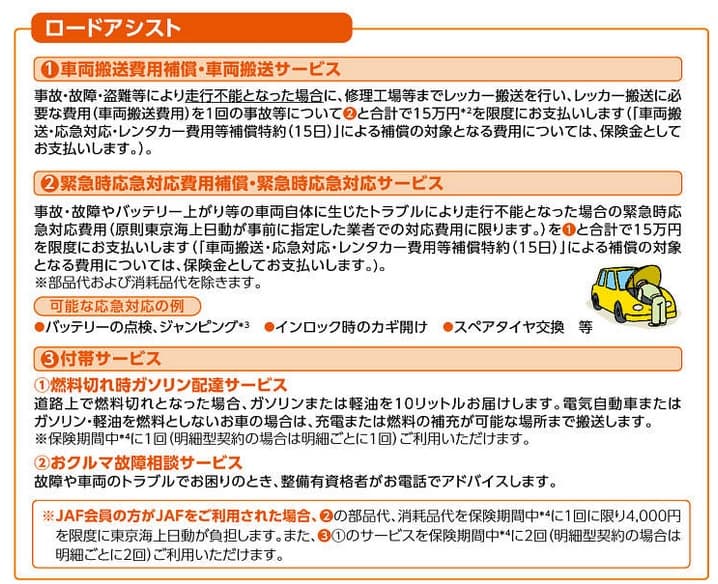

各補償が充実している点もメリットです。前述した入院時選べるアシスト特約の他、医療に関する相談ができるメディカルアシスト、介護に関する相談ができる介護アシスト等が利用できます。ロードアシストでもレッカー距離は15万円(180キロ)と長く、ガス欠時のガソリン配達サービスも付帯しています。さらに他社では選択制にしているケースもある対物超過修理費特約等も自動セットです。

ちなみに2021年4月からは自動運転中の事故はノーカウント事故になり、ノンフリート等級が下がらなくなりました。それまでは事故形態等により3等級ダウンになるケースもありました。これは業界初の措置であり、自動運転を試したい人(積極活用したい人)には朗報といえるでしょう。

デメリット・注意点

この保険のデメリットには、まずは保険料が高い点が挙げられます。初めて加入するケースも高いのですが、乗り換えとなるとワーストで最も高い自動車保険です。走行距離が長い人だと安く感じるケースもありますが、アクサダイレクトなら走行距離を15000~20000キロにしても保険料は23000円程度で、依然として東京海上の半値の保険料です。当然ながら走行距離が短い人は他社よりも一段と割高な保険料になります。

また、補償内容が充実しているとはいえ必要不可欠な補償かと問われれば、疑問符を付けざるを得ません。それなら余計な補償・サービスを削った分だけ保険料を安くして欲しい、という考え方も普通にできます。やはり代理店の取り分だけ保険料は高いということでしょうか。

ドライブレコーダーもバージョンアップしたようですが、結局は特約で追加で保険料が必要です。ここまで高い保険料ならドライブレコーダーは基本補償にして、付加しなければ保険料が安くなっても良い気がします。もちろんドライブレコーダーで安全運転をすれば、それ以上に保険料は安くならないとバランスに事欠きますが。。。

評判・苦情

東京海上日動の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の2.26兆円から2.28兆円に1.2%ほど増加していました。その中の自動車保険も1.1兆円から1.12兆円に1.0%ほど増加しており、契約状況からすると評判は悪くありません。

次に日本損害保険協会の苦情数のデータですが、東京海上日動全体に寄せられた苦情数は3.8万件(2020年度累計)です。同程度の業績である損保ジャパンの3.4万件より多めですが、特別に多いとはいえません。直近の四半期の苦情では、9323件のうち保険金に関する苦情が44%と最も高い比率を占めていました。他社も保険金に関する苦情が多いケースが大半のため苦情面からすると評判は普通です。

次に1.3万人を調査対象としたオリコンの自動車保険 総合ランキング2022ですが、東京海上日動は16社中5位と上位にあります。この調査では各項目別に平均点が設定されていますが、多くの項目が概ね平均点をクリアしています。特に事故対応・調査認定結果は4位で総合順位よりも高い評価を受けています。

その一方で、保険料は10位で商品内容は8位と低評価です。保険料は前述の他社との比較でも高かったのですが、それが契約者側にも知られているようです。商品内容の8位も補償内容で既述した通り、保険料の割にはという意味を含めて物足りないということでしょう。

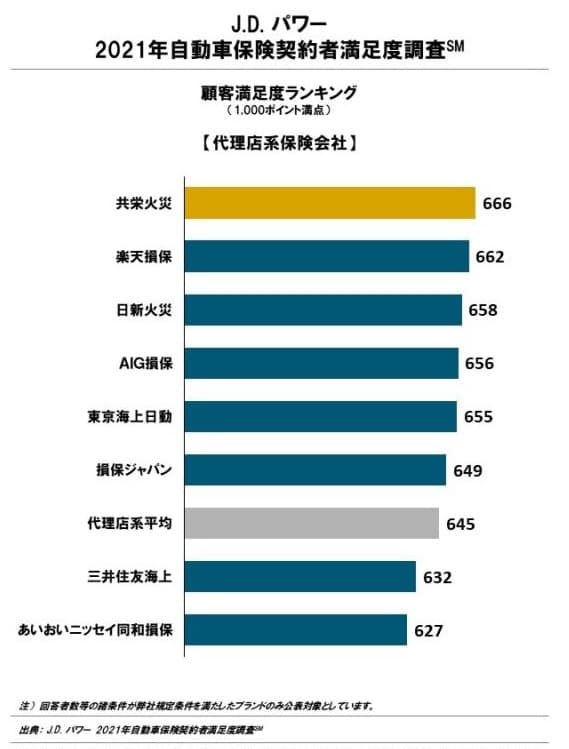

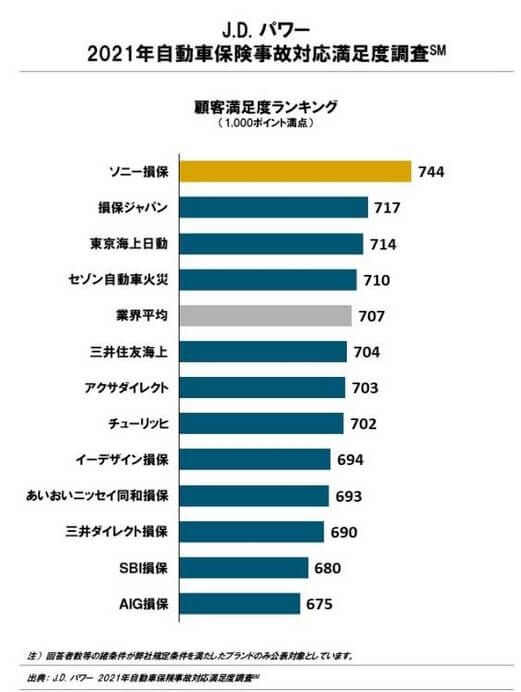

調査会社のJ.D.パワーの「2021年 自動車保険契約満足度調査(代理店系保険会社)」では、東京海上日動は8社中5位と下位です。ただ、代理店型の平均点は上回っているため一概に顧客満足度は低いとはいえません。現に事故対応満足度調査では12社中3位と高い満足度を得ています。事故対応満足度についてはオリコンと同様のため、信憑性が高まる結果といえるでしょう。

以上のデータから考えると、東京海上日動の評判は総合的には良さそうです。特に事故対応については評判が良いのは間違いないでしょう。さすがに最大手だけあって、これまでの経験やスキルが社内で共有されており事故担当者の当たり外れも少ないのでしょう。ただ、保険料・商品内容についての評判は良いとはいえません。特に保険料が高いのは周知の事実という感すらあります。

総合評価・おすすめか?

結論としては、東京海上日動の自動車保険は悪くない保険です。保険料こそ高いのですが、長距離のドライブをする人や事故対応の良さを求める人には適した保険だからです。いち早く自動運転での事故をノーカウント事故にするなど、早め早めの対応をするのも利用者からすれば心強いでしょう。

その一方で保険料が高いのも事実です。保険料の安さを突き詰めるならチューリッヒ・セコム損保が候補になります。保険料は高いものの顧客満足度の高いソニー損保、保険料は安めでバランスの良いセゾン自動車火災(おとなの自動車保険)も検討しても良いかもしれません。