ソニー損保 総合自動車保険Type Sを比較・評価

- オススメ度:

- 保険会社:

- ソニー損害保険

- 名称:

- 総合自動車保険Type S

- 免許の色:

- 割引あり

- 走行距離:

- 割引あり

- オリコン:

- 1位 / 16社中

- 特徴:

- 安心を、もっと安く

ソニー損保は通販型(ダイレクト型)の自動車保険で長年トップシェアを維持しており、通販型の草分け的な存在です。現在は従来型の自動車保険(タイプS)の他に、安全運転すると保険料が割引される安全運転でキャッシュバックプランという自動車保険も新たに募集・販売しています。

新しいプランに目がいきがちですが、実は単純な保険料の比較だと従来型の方が保険料は安かったりします。そのため今回は従来型の自動車保険に焦点を当てて、補償内容・保険料・メリット・デメリット・評判等を解説し他社の自動車保険と比較していきます。

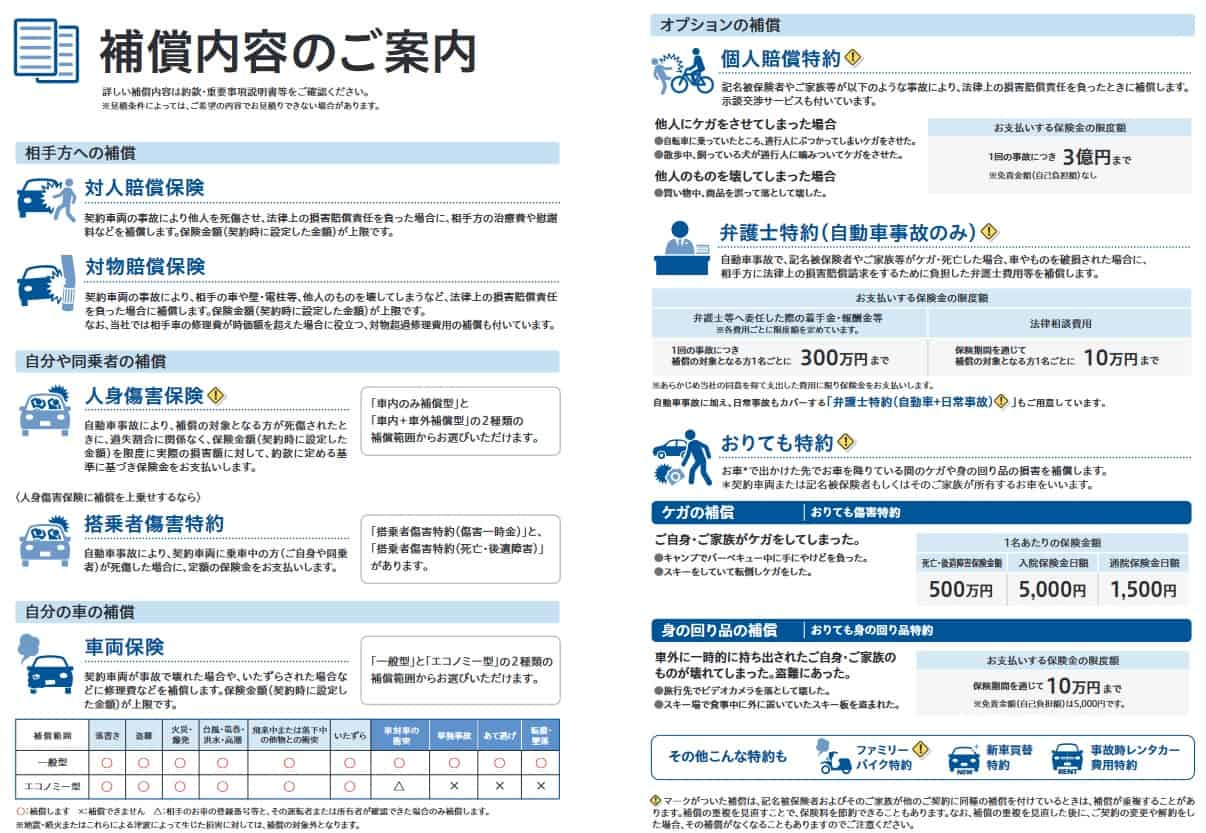

補償内容・特約

この保険では対人賠償・対物賠償・対物超過補償・人身傷害等が自動付帯(自動セット)となり、ロードサービスも付きます。搭乗者傷害・車両保険、さらに弁護士特約・個人賠償特約・おりても特約・ファミリーバイク特約等は付加するか自分で決めます。

自分や同乗者のケガが補償される人身傷害ですが、ソニー損保の場合は車内のみ補償型と車内+車外補償型に分かれます。車内のみ補償だと事故で車内でケガした場合にのみ補償され、車内外だと車外でのケガも補償されます。自動車事故において車外でケガをするシーンは想像するのが難しいですが、車内外にすると歩行中の自動車事故によるケガも補償されます。

また、弁護士特約も自動車事故のみと自動車事故+日常事故に分かれます。弁護士特約は主として保険会社が示談交渉できない「もらい事故」で活躍する特約のため、自動車事故のみでも十分に効果が期待できます。ただ、自動車事故+日常事故にすると歩行中の事故で被害者となっても弁護士に依頼できます。個人賠償特約では加害者となった場合にソニー損保が示談交渉してくれますが、被害者となった場合には示談交渉してくれません。

ソニー損保でしか見ない特約には「おりても特約」があります。この特約を付加すると、車での旅先で車を降りている間のケガと身の回り品が補償されます。仮に車を降りて写真をデジカメで撮影している時にカメラを落として壊したら補償されます。ケガの補償については一見すると人身傷害の車内外型と重複しますが、加害者がいなくても補償される点で異なります。おりても特約ならキャンプで火起こし中に火傷を負う等の自分の不注意によるケガでも補償されます。

ちなみに2023年1月から他人の車を運転している時にケガをすると、自動付帯となる他車運転特約で補償されるよう拡充されました。レンタカー費用特約もレンタカーの利用が困難な場合に電車・タクシーを利用しても補償されるよう拡充されました。

保険料を他社と比較

この保険の保険料は年齢・免許証の色・使用目的・年間走行距離で計算され、新車割引・ASV割引(自動ブレーキ割引)が適用されれば保険料は下がります。さらに2018年に他社に追随して新設された無事故割引ですが、2023年からは割引額が2000円から3500円に拡大されます。安全運転プランでなくても無事故であれば割引は受けられます。

それでは具体的に保険料は何円で他社より安いのか否か確認していきます。まず初めて自動車保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が下落します。6等級・トヨタのヤリス・人身傷害3000万円・車両保険なし・走行距離9000キロ未満等の同条件で、23歳のみブルー免許で30歳・40歳はゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

ソニー損保の自動車保険の年間の保険料は、どの年齢層でも他社と比べて中間か少し高い部類に入ります。ソニー損保より保険料が高いのは代理店型の自動車保険ばかりのため、実質はダイレクト型で最も保険料が高い自動車保険という言い方もできます。ただ、安全運転プランよりはキャッシュバックが無ければ安くなっています。

次に他社の自動車保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種はトヨタヤリスで免許証の色は全てゴールドでシミュレーションして、保険料を一覧表で比較しました。

この場合のソニー損保の保険料を他社と比べると、初めて加入するケースより相対的に一段と高い水準になっていました。30歳(13等級)なら多少はマシですが、40・50歳だと損保ジャパンや共栄火災といった代理店型の自動車保険よりも高くなっています。

以上を踏まえると、保険料は他社と比べて高めの保険といえます。特に乗り換えを検討している人は、ダイレクト型なら安くなると思って見積りをしてもソニー損保は大して安くならない(または高い)といった状況に陥りそうです。保険料面で有利な面が見えない以上は、その他の面でメリットがあるか確認する必要があるでしょう。

メリット

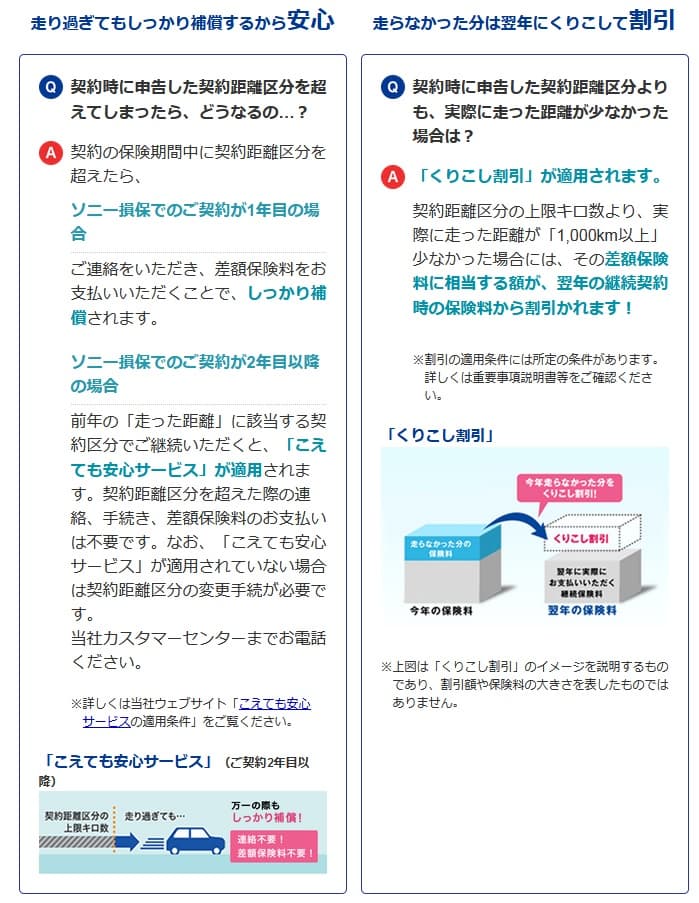

この保険のメリットは、「こえても安心サービス」と「くりこし割引」が挙げられます。他社の多くの自動車保険は年間走行距離が予定よりも超過した場合、手続きと差額の支払いが必要となります。その点、ソニー損保には「こえても安心サービス」があり、契約1年目こそ差額の支払いが必要ですが、2年目以降なら手続きも差額の支払いも不要です。一般的に年間走行距離が1クラス分上にになると、保険料は3000~6000円ほど上昇しますが、それが不要となるわけです。

くりこし割引は逆に年間走行距離が予定より1000キロ以上短かった場合に割引されるサービスです。正確には翌年の保険料が割引されるのですが、前述の走行距離区分ごとの加算からすれば距離にもよりますが、1000~6000円は安くなる可能性があります。保険料の単純比較では他社より高い自動車保険ですが、これらを加味すると結果的には単純比較の数字ほど高くはないとも考えられます。

その他に補償面では細かい設定で補償を縮小も拡大もできるのもメリットです。補償の箇所で既述した人身傷害・弁護士特約は最たる例で、原付の事故を補償するファミリーバイク特約も人身傷害型と自損傷害型に分かれています。基本は全てのケースのケガを補償する人身傷害型でしょうが、自分のケガは自損事故に限られる自損傷害型にすれば保険料の節約ができます。細かい設定により自分の好みに合った補償にできます。

ちなみにロードサービスでは自分の指定工場までのレッカー移動は100キロまで、ガス欠時の給油は年1回まで無料です。他社では前者が50キロ、後者は契約2年目からだったりガス代は有料だったりします。ロードサービスのサービス内容が良いのもメリットといえそうです。

デメリット・注意点

この保険のデメリットには、まずは保険料が高い点が挙げられます。前述したように初めて加入する場合でも最安値の保険の2倍の金額であり、乗り換えでも年齢によっては最安値の保険の2.5倍の高さです。特に他社からの乗り換えだと代理店型の保険よりも高いケースがあり、ダイレクト型の自動車保険の安さは感じられません。

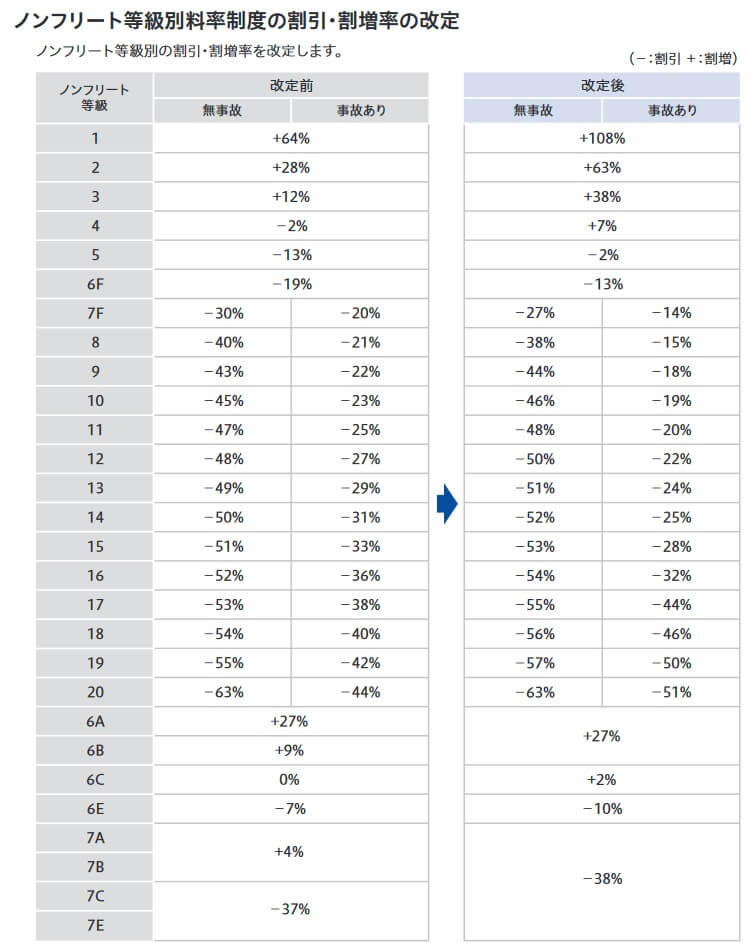

さらに2023年1月からノンフリート等級の割引が改定され、等級が5以下の人の保険料が割増となりました。6~16以上の等級の人でも事故ありなら保険料が4~6%ほど割増となりました。2023年1月からは17~20等級の人以外は事故を起こすと、それまでよりも翌年の保険料が上昇します。ただでさえ高い保険料が一段と上昇します。

また、補償面が手厚いのも人によってはデメリットでしょう。補償を減らした分だけ保険料を安くして欲しい人もいるからです。各補償で選択肢があるのも、人によっては選択肢が増えた分だけ迷ったり必要以上の補償になる可能性を秘めています。

評判・苦情

ソニー損保の2021年度の決算資料によると、2021年度(2021年4月~2022年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の1296億円から1395億円に7%ほど増加していました。その中で自動車保険は1159億円から1239億円に7%ほど増加し好調です。他社は5~6%ほど増加しているため、契約数からすると評判は良いです。

次に日本損害保険協会の苦情数のデータですが、ソニー損保全体に寄せられた苦情数は16544件(2020年度累計)です。ソニー損保の半分のシェアであるアクサの3.6万件より少ないものの、セゾン自動車火災の1985件よりは多めのため苦情の絶対数は多めです。直近の四半期の苦情では、3654件のうち契約・募集に関する苦情が39.9%と最も高い比率を占め、新規契約時に商品内容の分かりにくさ等でストレスがありそうで、苦情面からは評判は微妙です。

次に1.3万人を調査対象としたオリコンの自動車保険 総合ランキング2022ですが、ソニー損保は16社中で1位とトップに輝いています。この調査では加入更新手続き・商品内容・保険料等の評価項目毎の順位もありますが、加入更新手続きと商品内容で1位、事故対応・調査認定・保険金の受取額とスピード・ロードサービスで2位となっています。

保険料こそ3位ですが、SBI損保・セゾン自動車火災に次ぐ3位のため決して悪くはありません。単純な保険料比較では高く映っても、補償内容とのバランスを考えると妥当と考える人が多いのでしょう。また、こえても安心サービスのような契約者目線のサービスがあることも寄与したのかもしれません。

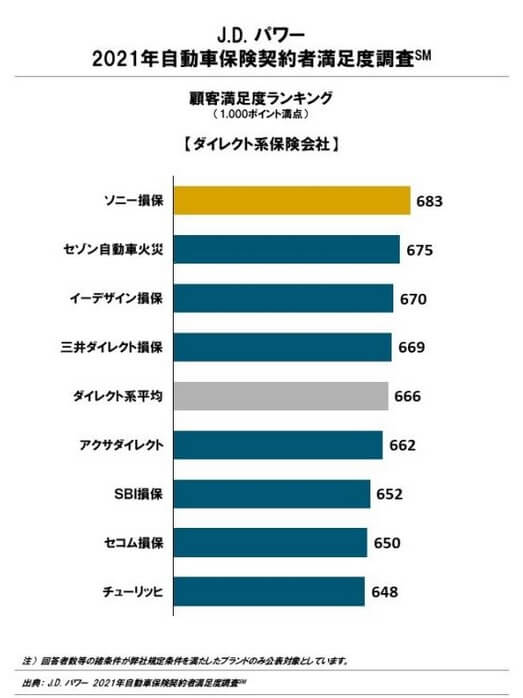

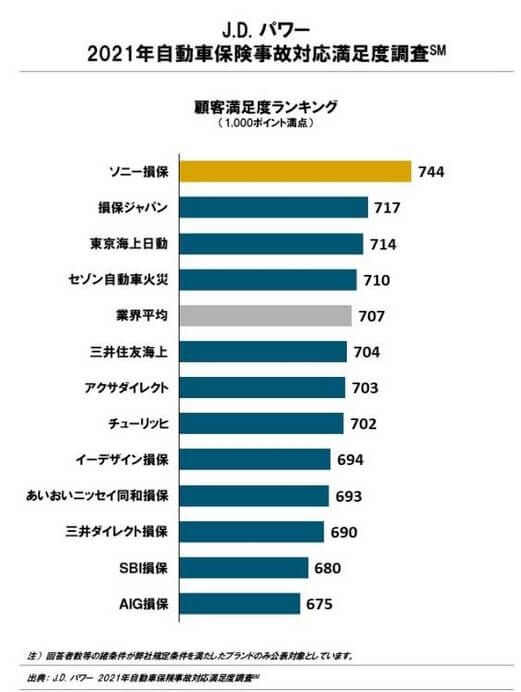

さらに第三者機関で調査会社のJ.D.パワーの「2021年 自動車保険契約満足度調査(ダイレクト系保険会社)」でも、ソニー損保は8社中で1位とトップです。事故対応満足度調査でも12社中で1位とトップで、事故対応では名だたる代理店型の自動車保険を抑えて1位という結果が出ています。

以上のデータから考えると、ソニー損保の評判は良いです。大規模調査の各項目で高い評価を得ており、不安なのは加入時の分かりにくさぐらいです。各調査で軒並み高評価なのが怪しいと感じるかもしれませんが、JDパワーの2013年時の事故対応調査ではソニー損保は9位と低評価でした。そこから改善して順位が年々上昇しての1位と考えると、印象が変わるのではないでしょうか。もちろん今後も高い満足度をキープできるかは分かりません。

総合評価・おすすめか?

結論としては、ソニー損保の自動車保険はオススメの保険です。保険料こそ高いものの、補償が手厚く評判・顧客満足度も高いのは大いに評価できるからです。ただ、デメリットの箇所でも既述したように今後も保険料が高くなる(事故ありだけだとしても)ようだと、人によっては保険料の負担感が見過ごせないレベルになるかもしれません。

現段階でもソニー損保の保険料の高さが加入のネックに感じる人は、ソニー損保よりは保険料は安くバランスの良いセゾン自動車火災(おとなの自動車保険)を検討しても良いかもしれません。補償・評判云々よりも保険料を最重要視するならSBI損保・チューリッヒ・セコム損保あたりが候補になるでしょう。