あいおいニッセイ同和損保 タフ・クルマの保険を比較・評価

- オススメ度:

- 保険会社:

- あいおいニッセイ同和損保

- 名称:

- タフ・クルマの保険

- 免許の色:

- 割引あり

- 走行距離:

- 割引なし

- オリコン:

- 8位 / 16社中

- 特徴:

- 充実した補償とサービス

あいおいニッセイ同和損保にはタフ・クルマの保険の他に「タフ・つながるクルマの保険」「タフ・見守るクルマの保険プラス(ドラレコ型)」「タフ・見守るクルマの保険プラスS」などがあります。数多くのタイプがあるように見えますが、タフ・クルマの保険は従来型の自動車保険で、その他は何らかの機器を通じて保険会社と車が通信機器で繋がっている自動車保険です。

今回はベースとなるタフ・クルマの保険を主として、コネクテッドカー・ドラレコ等を付けた見守るクルマの保険(テレマティクス自動車保険)も併せて解説します。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社の自動車保険と比較していきます。

補償内容・特約

タフ・クルマの保険は対人賠償・対物賠償・人身傷害保険・対物超過修理特約・他車運転特約が自動付帯(自動セット)となります。その他の車両保険・人身傷害諸費用特約、さらにケガ・車・その他の補償を上乗せする特約が数多く用意されています。

基本補償は他社と似通った部分が大半ですが、その中で見慣れないのは「対人臨時費用特約」「人身傷害諸費用特約」「対歩行者等傷害特約」でしょうか。対人臨時費用特約は相手方が事故で死亡した場合の弔問・葬儀参列の費用が補償され、人身傷害諸費用特約は自分が事故でケガした場合のホームヘルパー・ベビーシッター・ペットシッター等の諸費用が補償されます。

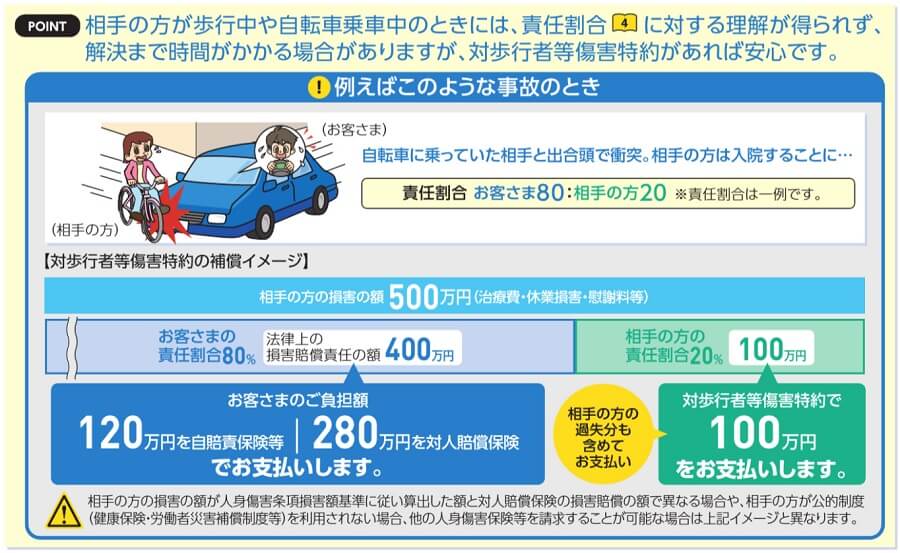

対歩行者等傷害特約は相手方の過失分も含めて保険金が支払われる特約です。例えば、自転車事故でケガをさせた場合に、損害額が500万円で過失割合が8:2だったとします。相手方が過失割合2(100万円)に不満を持つと示談交渉が長引いてしまいます。この特約を付加すると相手方の過失分も含めて保険金が支払われるため、事故解決がスムーズに進みます。

また、ケガの補償を上乗せする特約として傷害一時金特約等があり、車の補償を上乗せする特約として新車特約等があり、その他の上乗せ補償で弁護士費用特約等があります。特徴的なのは犯罪被害事故特約とハートフルリサイクル特約です。前者は自動車事故・交通事故ではなく通り魔等の犯罪行為でケガをした場合に補償されます。後者は車の修理時にリサイクル品を使うことで車両保険の保険料を下げる特約です。

以上の補償内容はタフ・クルマの保険で共通です。タフ・つながるクルマの保険等が異なるのは機器を通じて保険会社と通信する点です。安全運転をしているのが分かれば保険料の割引が受けられ、事故時には家族に情報共有メールが送られたりします。

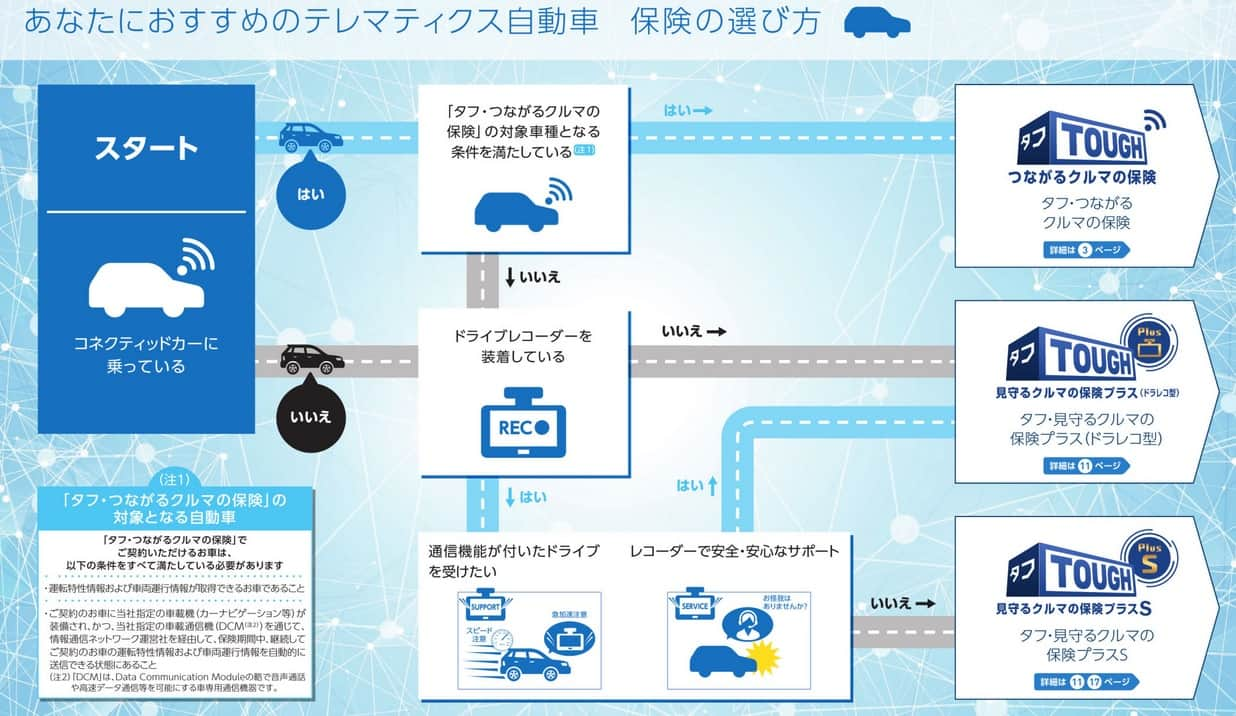

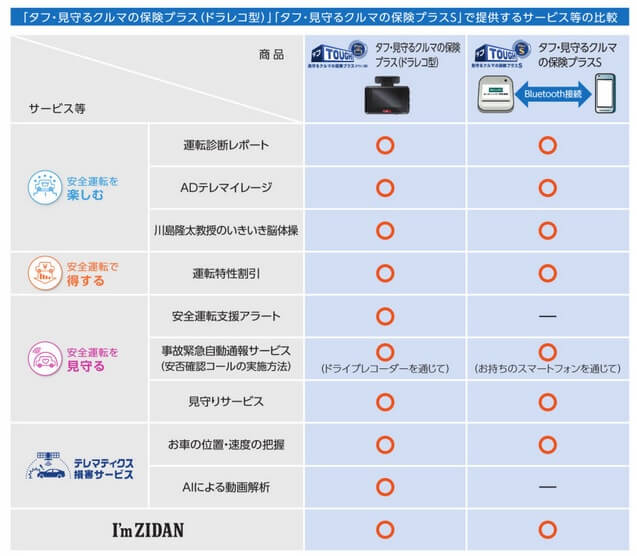

「タフ・つながるクルマの保険」「タフ・見守るクルマの保険プラス(ドラレコ型)」「タフ・見守るクルマの保険プラスS」の違いは何で通信するかです。あいおいニッセイの条件を満たす通信機能を持つコネクテッドカーなら、つながるクルマの保険になります。そうではなくドラレコも装着していない人は、見守るクルマの保険プラス(ドラレコ型)になります。コネクテッドカーではなく既にドラレコがある人は、見守るクルマの保険プラスSになります。

見守るクルマの保険プラス(ドラレコ型)ではドラレコを通じて、運転診断レポートや運転サポートが行われます。見守るクルマの保険プラスSでは小型の通信機器が貸与されて、それが自動車の走行・衝突等を検知してスマホとブルートゥースで連携します。

通信機能で受けられるサービスは主に、運転診断レポート・ADテレマイレージ・運転特性割引・安全運転支援アラート・事故緊急自動通報・クルマの位置と速度の把握・AIによる動画解析です。いずれもメリットのため、メリットの箇所で後述します。

保険料を他社と比較

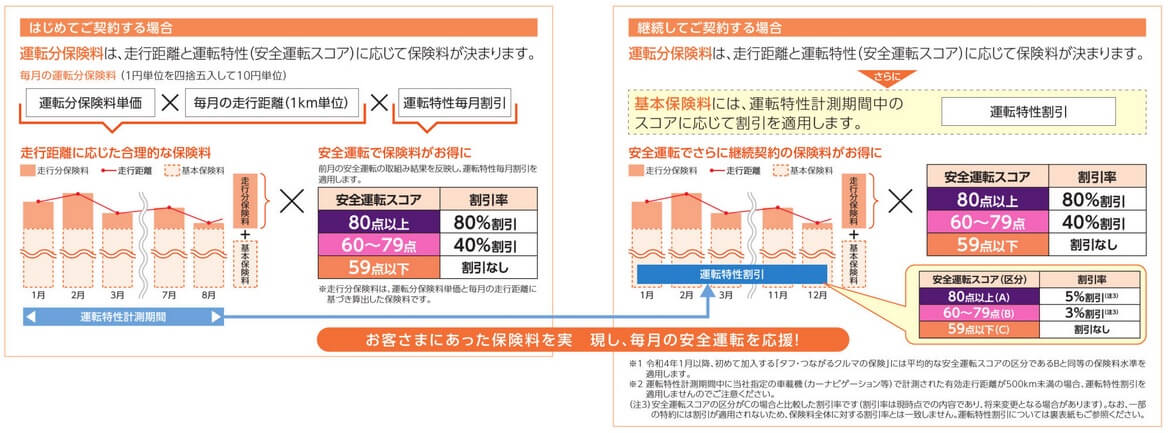

この保険の保険料は年齢・免許証の色・使用目的等で計算され、さらに保険料は新車割引・ASV割引(自動ブレーキ割引)等があります。つながるクルマの保険・見守るクルマの保険の場合は、安全運転の程度によって割引額が変動する運転特性割引もあります。

つながるクルマの保険だと安全運転スコアが80点以上なら走行分保険料の80%が割引され、60~79点でも40%割引されます。契約から2年目以降は基本保険料も80点以上なら5%割引、60~79点で3%割引されます。見守るクルマの保険だとシンプルに80点以上なら保険料全体から8%割引、60~79点で4%割引されます。どちらも59点以下だと割引はありません。

それでは具体的に保険料は何円で他社より安いのか否か確認していきます。まず初めて自動車保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が下落します。6等級・トヨタのヤリス・人身傷害3000万円・車両保険なし・走行距離9000キロ未満等の同条件で、23歳のみブルー免許で30歳・40歳はゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

あいおいニッセイ同和損保の自動車保険の年間保険料は他社と比較して高いです。どの年齢層でも高めで、特に30歳・40歳では最安値圏の保険と比べて2倍以上の保険料です。同じ代理店型の東京海上・損保ジャパンと比較しても数千円ほど高いです。保険料が10万円程度で運転特性割引で80点を以上を取っても、走行距離が9000キロだと1万円程度の割引です。上図では10万円以下の保険料ですが、1万円割引されても最安値圏の保険を逆転できません。

次に他社の自動車保険から乗り換える場合ですが、初めて加入する場合と異なり乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種はトヨタヤリスで免許証の色は全てゴールドでシミュレーションして、保険料を一覧表で比較しました。

この場合のあいおいニッセイ同和損保の保険料を他社と比べても高いです。初めての加入時よりも相対的な高さが悪化している感があります。同じ代理店型の中では多少は改善していますが、それでも損保ジャパンよりは高くなっています。また、運転特性割引を加味しても安さで逆転はできそうにありません。

以上を踏まえると、初めて自動車保険に加入する人にも乗り換えする人にも保険料が高い保険といえます。特に乗り換えを検討している人にとっては保険料面での利点は無いでしょう。この高い保険料に見合うメリットがあるのか、以下で確認する必要があるでしょう。

メリット

この保険のメリットは、まずはノーマルな保険と見守るクルマの保険には年間走行距離が無関係な点が挙げられます。車の使用目的が問われるだけで何キロを走行しても保険料は同じです。そのため前述の保険料比較では他社の差額が大きかったものの、年間で9000キロではなく2万キロ等を走るなら保険料の差額は小さくなります。

さらに見守るクルマの保険には安全運転を心がければ運転特性割引があり、走行分の保険料が割引があります。安全運転スコアが80点なら保険料の8%が割引されます。運転特性が定かではない初年度も4%割引があり、初年度から通常の自動車保険より有利な保険料となっています。

ただ、つながるクルマの保険だと走行距離に応じた保険料設定があり、長距離を走るドライバーの方が有利とはなりません。しかし、見守る保険とは異なり安全運転スコアが80点以上なら、走行分の保険料が80%も割引されます。安全運転で走行距離が長い分の保険料の大半を打ち消せます。

また、基本補償が充実している点もメリットです。補償内容の箇所で既述した対人臨時費用特約・人身傷害諸費用特約・対歩行者等傷害特約は他社の多くで基本保障に組み込まれていません。特約の犯罪被害事故特約とハートフルリサイクル特約も付加できるケースは極めて稀です。

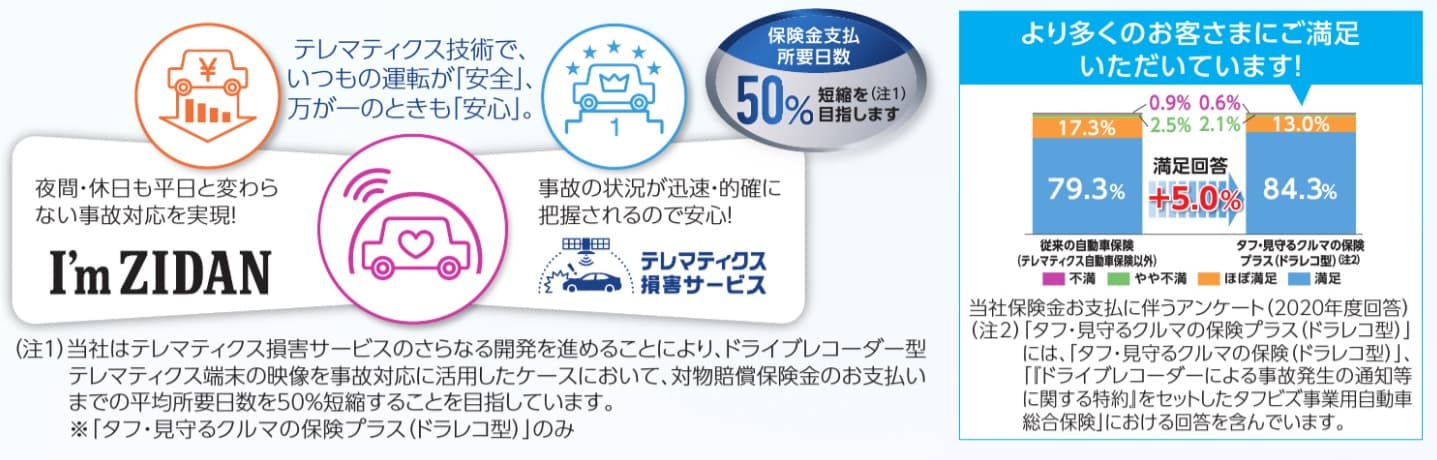

さらに、つながる車の保険・見守るクルマの保険には通信機能を用いた各種メリットがあります。自分の運転を振り返れるドライブレポート機能、安全運転に加えてゲームでも獲得できるポイント(ADマイレージ)は各種賞品と交換が可能です。もちろん事故対時の保険会社への自動連絡・家族への連絡に加えて、車の位置と速度の把握・事故状況と走行データをAIにより分析されます。これらにより事故対応のスピードアップと適正化がされ、同社における事故対応満足度が5%アップして84.3%になったようです。

デメリット・注意点

この保険のデメリットには、まずは保険料が高い点が挙げられます。年間走行距離が15000~20000キロと長い人でも、30歳・初加入でアクサダイレクトなら保険料は23000円程度です。同条件のあいおいニッセイ同和上の半額程度で済みます。この差を考慮するとメリットで既述した割引等を考慮しても逆転はできません。

さらに基本保障・特約が充実しているといっても、絶対に必要な補償とは言い切れません。むしろ余計な補償であったり、用意されていても付加しない特約だと感じる人も多いでしょう。補償を削った分だけ保険料を安くして欲しい人もいるかもしれません。

ドライブレコーダー・通信機器も便利ですが、補償内容と合わせても高い保険料を肯定できるものではありません。他社のドラレコ分だけ保険料が別途追加される自動車保険よりはマシですが、そもそもドラレコを導入済みの人は通信機器の貸与となり安全運転アラートとAIによる動画解析サービスは受けられません。

ADマイレージはメリットでもありますが、そもそもポイントを貯める手間があります。安全運転以外にゲームでもポイントが貯まりますが、昨今は各種ポイントが乱立しておりポンタでもTポイントでもゲーム等で貯められます。車を運転する人の大半は社会人であり、他のポイントやスマホのゲームの時間を削ってまでADマイレージに時間を振り分けるかというと疑問です。

評判・苦情

あいおいニッセイ同和損保の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社の収入を示す正味収入保険料は前年度の1.28兆円から1.29兆円に0.7%ほど増加していました。その中で自動車保険は7295億円から7480億円に2.5%ほど増加していました。他社の多くも同程度の増加しているため、契約状況からすると評判は普通です。

次に日本損害保険協会の苦情数のデータですが、あいおいニッセイ同和損保全体に寄せられた苦情数は2.7万件(2020年度累計)です。自動車保険で同規模のシェアである三井住友海上の2.0万件より多めです。直近の四半期の苦情では、6788件のうち保険金に関する苦情が58%と最も高い比率を占めていました。他社も保険金に関する苦情が多いのですが、苦情の絶対数が多めのため苦情面からすると評判は微妙です。

次に1.3万人を調査対象としたオリコンの自動車保険 総合ランキング2022ですが、あいおいニッセイ同和損保は16社中13位と下位にあります。各項目毎に順位も付けられていますが、加入更新手続きで9位、保険金の受取額とスピードでも9位、商品内容で10位、保険料に至っては11位以下です。13位にあるのも納得できる内容です。

その一方で評価が高めだったのは事故対応の7位とロードサービスの5位です。ただ、事故対応は同じ代理店型の東京海上・損保ジャパンがトップ5に入っているため物足りなさがあります。ロードサービスも同様に東京海上等には劣る評価となっています。

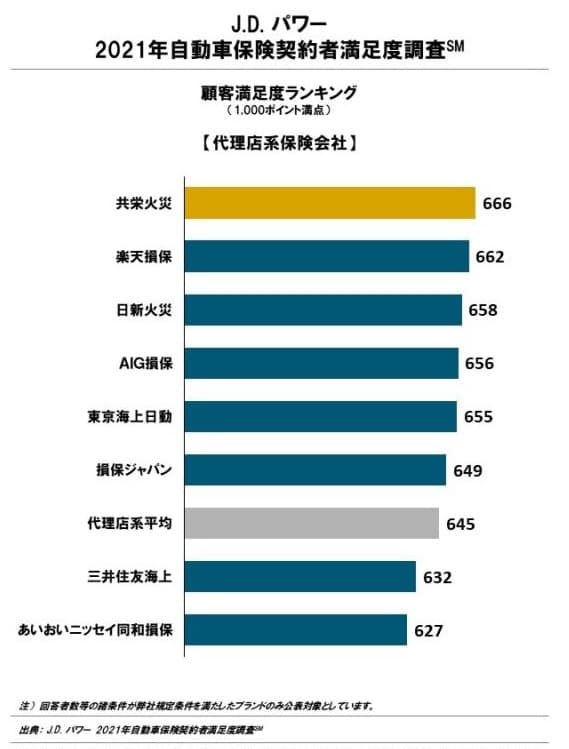

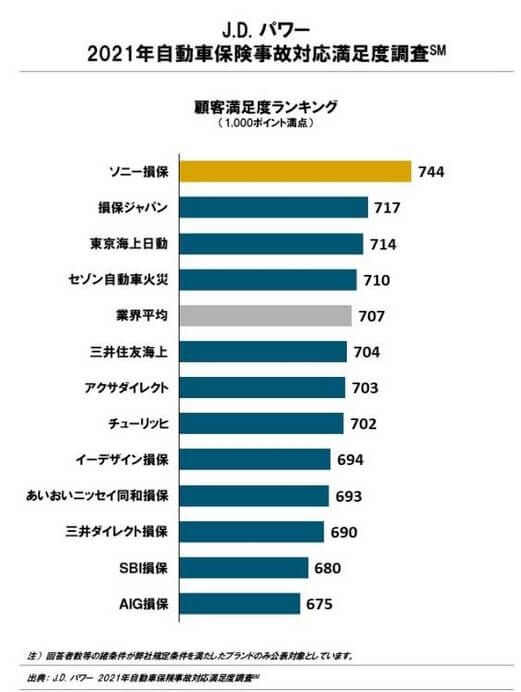

調査会社のJ.D.パワーの「2021年 自動車保険契約満足度調査(代理店系保険会社)」では、あいおいニッセイ同和損保は8社中8位と最下位です。当然ながら代理店型の平均点も下回っており顧客満足度は最低です。事故対応満足度調査では12社中9位と順位を上げますが、それでも平均点は下回っています。事故対応満足度についてはオリコンと順位こそ異なるものの、代理店型の中では順位が低めなのは同じ結果になっています。

以上のデータから考えると、あいおいニッセイ同和損保の評判は総合的には良くはなさそうです。事故対応・ロードサービスはの評判は良い可能性がありますが、それでも東京海上・損保ジャパンには劣ります。それよりは事故対応の評価が低めで事故解決までのスピード、担当者の知識不足や顧客対応に不安があります。保険料についても同じく保険料が高めの東京海上ですら10位にあり、それ以下だったことから契約者からしても無駄に保険料が高い(保険料に納得できない)という面がありそうです。

総合評価・おすすめか?

結論としては、あいおいニッセイ同和の自動車保険はイマイチな保険です。保険料が高いわりに事故対応が良い保険なら、東京海上・損保ジャパンの方が上です。商品内容の充実度で評価を受けても良さそうですが、前述の調査で低評価だった点からすると不要(余計な補償)だと考えている人が多い証左ともいえます。

あいおいニッセイ同和の自動車保険を検討している人は、他社の自動車保険も検討した方が良いでしょう。保険料の安さを突き詰めるならチューリッヒ・セコム損保が候補になります。保険料は高いものの顧客満足度の高いソニー損保、保険料は安めでバランスの良いセゾン自動車火災(おとなの自動車保険)も検討しても良いかもしれません。同じ代理店型なら東京海上か損保ジャパンが候補になります。