セコム損保 安心マイカー保険を比較・評価

- オススメ度:

- 保険会社:

- セコム損害保険

- 名称:

- セコム安心マイカー保険

- 免許の色:

- 割引あり

- 走行距離:

- 割引なし

- オリコン:

- 15位以下 / 16社中

- 特徴:

- ひとつ上の安心が加わった保険

セコム損保は警備サービスのセコムグループの損害保険会社で、1998年にセコムが東洋火災海上に出資し社名変更を経て現在に至っています。現在は24時間警備を活かして、セコムの事故担当者が事故現場に駆けつけるサービスをウリにしています。

セコムのサービスに目がいきがちですが、後述するように保険料面でも大きなメリットがあります。その反面、評判・顧客満足度面では大きな不安を抱えています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社の自動車保険と比較していきます。

補償内容・特約

この保険では対人賠償・対物賠償・人身傷害・無保険車傷害特約等が自動付帯(自動セット)となります。車両保険から始まり、ファミリーバイク特約・弁護士費用特約・個人賠償責任補償特約等は付加するか自分で決めます。車両保険の有無に関わらずセコム現場急行サービスとロードサービスは付いています。

数多くの特約があるように見えますが、補償を追加する特約は多くありません。けが関連では、他人の車の運転中や歩行中に自動車と事故があった場合に人身傷害が適用される「人身傷害の自動車事故特約」が検討に値します。クルマ関連では事故時の代車費用と車内の私物が壊れた時に補償される「代車・身の回り品特約」が検討に値するでしょうか。

車両保険は車本体の盗難も補償対象となりますが、追尾費用・発見時の引き取り費用とクリーニング費用も補償されます。追尾費用とは聞き慣れないかもしれませんが、セコムは自動車保険とは別にココセコムの名称で「セコムくるま盗難監視」というサービスを提供しています。車のバッテリーで充電される専用端末を車に付けることで、勝手に車が移動すると位置情報とセコムへ異常信号が送られるサービスを提供しています。

このサービスでは位置情報に基づいてセコムの緊急対処員が盗難車両の探索を行います。もちろん事件性が高ければ警察への通報もサポートしてくれます。駆けつけには監視サービスとは別に1万円の料金が必要となりますが、その追尾費用が自動車保険で補償されると考えられます。

特約に話しを戻しますが、補償を追加する特約ではなく補償を削減する特約がセコム損保には数多く用意されています。車両保険の盗難を補償の対象外にしたり、自損事故での怪我を補償の対象外とする自損事故傷害対象外特約などがあります。補償を減らせば保険料は安くなりますが、いざという時に困らないように慎重に考える必要があります。

保険料を他社と比較

この保険の保険料は年齢・免許証の色・使用目的で計算され、新車割引・ASV割引(自動ブレーキ割引)・複数代割引があります。ただ、年間走行距離は無関係のため長距離ドライブをするような人に有利な保険料となります。さらに年齢が35歳以上なら高齢運転者対象外特約が付加でき、69歳以上を補償の対象外とすることで保険料が一段と安くなります。

それでは具体的に保険料は何円で他社より安いのか否か確認していきます。まず初めて自動車保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が下落します。6等級・トヨタのヤリス・人身傷害3000万円・車両保険なし・走行距離9000キロ未満等の同条件で、23歳のみブルー免許で30歳・40歳はゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

セコム損保の自動車保険の年間保険料は、他社と比較して中間の位置にあります。中間の位置とはいえ30歳・40歳の保険料では、同じダイレクト型の自動車保険の中では最も高いという見方もできます。その一方で23歳の保険料ではチューリッヒ・アクサ・SBI損保・セゾン自動車・JA共済に次ぐ安さです。

次に他社の自動車保険から乗り換える場合ですが、初めて加入する場合と異なり乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種はトヨタヤリスで免許証の色は全てゴールドでシミュレーションして、保険料を一覧表で比較しました。

この場合のセコム損保の保険料を他社と比べると、40歳・50歳では最安値の保険料でした。他社の自動車保険よりも最低でも1000円近く、最高で2万円近く安くなっています。30歳ではチューリッヒ・SBI損保よりも高くはなりますが、それでもトップ3に入る保険料の安さです。

以上を踏まえると、保険料は乗り換えをする人には特に安いといえます。30歳(13等級)だと3位に落ちる点を考慮すると、18歳から運転して18等級なら上位の2社を逆転する可能性もありそうです。その一方で初めて加入する30~40代の人からすると保険料面ではイマイチです。20代なら悪くはありませんが、それでも他社の方が保険料が安いのは確実といえます。

メリット

この保険のメリットは、まずは他社からの乗り換えなら保険料が格段に安い点が挙げられます。さらに他社のダイレクト型の自動車保険と異なり年間走行距離は保険料には無関係です。そのため走行距離が長い人であれば、一段と他社よりも安い保険料になります。30歳でも年間走行距離の長さによっては、SBI損保・チューリッヒを逆転する安さになる可能性もあります。

さらに他社と異なり補償を削減する特約が多いのもメリットです。どの補償を削減するかは慎重を期する必要がありますが、車両盗難対象外特約・自損事故傷害対象外特約あたりは削減の候補になります。車両盗難対象外特約は車両の盗難が車両保険の対象外となり、自損事故傷害対象外特約は自損事故(電柱に衝突等)で自分がケガをした場合の補償が対象外となります。搭乗者傷害対象外特約も人身傷害で十分と考えれば削減の候補になります。

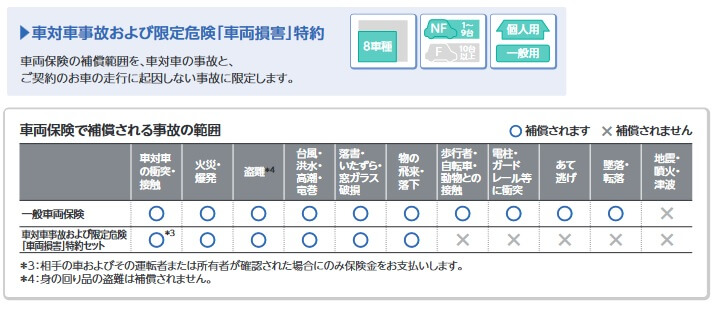

ただ、車対車事故および限定危険車両損害特約には注意が必要です。この特約を車両保険に付加すると、歩行者・自転車・動物との接触に加えて、電柱・ガードレールへの衝突と当て逃げも補償の対象外となります。運転に自信があっても当て逃げは避けられないケースがあり、加害者が見つからない可能性もあります。そのため付加して良いかは慎重に判断して下さい。

補償を削るのに抵抗感があるなら高齢運転者対象外特約だけでも検討すべきでしょう。この特約は35歳以上の人だけが付加できる特約で、70歳以上のドライバーは補償の対象外となります。つまり補償されるのは35~69歳の人となり、その分だけ保険料が安くなります。両親とは別居ないしは両親は運転しない人ならリスクなく保険料を節約できます。

デメリット・注意点

この保険のデメリットには、まずは保険料が初めての加入だと高い点が挙げられます。様々な保険料を下げる方法が用意されていますが、他社との差額の逆転は望めません。年間走行距離で有利とはいえ、走行距離を15000~20000キロにしたアクサダイレクトの保険料は23000円程度です。セコムの35000円よりは依然として安い保険料です。

他社からの乗り換えでも、30歳・13等級だと他社よりも高い点を考慮すると、20等級ではなく10~13等級(保険加入から4~7年経過)でも他社の方が保険料が安くなります。18等級か19等級になって初めてSBI損保よりも安い保険料になりそうです。

また、いくつかの特約を記述しましたが、どれもセコム損保だけにある特約ではありません。補償を削減する特約が多い分だけ契約者を迷わせる、ないしは事故時に補償が受けられず不満が出る可能性すらあります。さらに他社では通報・連絡機能を備えたドライブレコーダーや、衝撃検知センサーとアプリの連動等をしています。この保険ではITによる事故対応のスピード化はされていません。

評判・苦情

セコム損保の2021年度(2021年4月~2022年3月)の決算資料によると、保険会社における収入を示す正味収入保険料は前年度の528億円から517億円に2%ほど減少していました。その中で自動車保険は87億円から89億円に2%ほど増加していました。他社では5~6%ほど伸びているケースが多いため、契約数からすると評判は良くありません。

次に日本損害保険協会の苦情数のデータですが、セコム損保全体に寄せられた苦情数は1461件(2020年度累計)です。自動車保険で5~6倍近いシェアであるセゾン自動車火災が1985件のため苦情数は多めです。直近の四半期の苦情では、307件のうち契約の管理等に関する苦情(契約後の契約内容の変更手続き等)が33.9%と最も高い比率を占めていました。補償内容の変更に手間取るのかもしれません。苦情面からしても評判は良くありません。

次に1.3万人を調査対象としたオリコンの自動車保険 総合ランキング2022ですが、セコム損保は16社中で15位以下と下位に沈んでいます。この調査では加入更新手続き・商品内容・保険料・事故対応・ロードサービス等が評価項目にありますが、どれも平均点以下で10位未満の順位です。

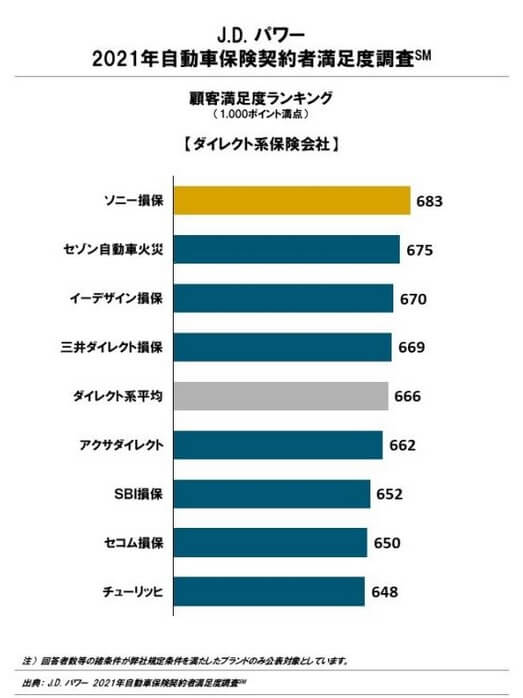

さらに第三者機関で調査会社のJ.D.パワーの「2021年 自動車保険契約満足度調査(ダイレクト系保険会社)」では、セコム損保は8社中で7位と最下位近くで顧客満足度は最悪に近いです。こちらも契約手続き・価格・顧客対応・事故対応等が評価項目ですが、いずれも低評価なのが伺い知れます。

以上のデータから考えると、セコム損保の評判は総合的に悪そうです。評判が良いはずの保険料でも低評価で、初めての加入時の保険料の高さがネックになっているのかもしれません。もしくは保険料での評価を打ち消すほど他の評価が低いのでしょうか・・・。事故後の対応が悪い、示談の交渉力の無さ、担当者の知識不足、ロードサービスの現場対応の遅さ、契約更新手続きの煩雑さ、保険金支払が遅い等々、数え上げればキリが無い不安要素が考えられそうです。

総合評価・おすすめか?

結論としては、セコム損保の自動車保険はイマイチな保険です。他社からの乗り換え時の保険料は特筆すべきものがありますが、それ以上に評判・顧客満足度面で不安が大きいでしょう。それでも保険料を突き詰めてセコムを選ぶなら、ある程度は自分で動いたり、そもそも保険会社の対応に期待しない程度の気構えが必要でしょう。

その一方で保険料を多少は犠牲にしても良いなら、保険料は高いものの顧客満足度の高いソニー損保、保険料は安めでバランスの良いセゾン自動車火災(おとなの自動車保険)も検討するのが賢明です。保険料度外視なら最大手で顧客満足度も高めの東京海上のトータルアシストも検討しても良いかもしれません。