au自動車ほけんを比較・評価

- オススメ度:

- 保険会社:

- au(三井ダイレクト損保)

- 名称:

- 自動車保険

- 免許の色:

- 割引あり

- 走行距離:

- 割引あり

- オリコン:

- 11位 / 16社中

- 特徴:

- Pontaポイントがたまる

au自動車保険はau(KDDI)が代理店で、実際の事故対応・ロードサービスは三井ダイレクト損保が行います。つまりauが関わるのは加入・更新手続き等だけで、実際に保険を使う際には三井ダイレクト損保の自動車保険と同様のサービスとなるということです。

実際のサービス内容が三井ダイレクト損保と同様ならauで加入する意味が無さそうですが、auを通して契約することでメリットもあります。以下で補償内容・保険料・メリット・デメリット・評判等を解説し他社の自動車保険と比較していきます。

補償内容・特約

この保険では対人賠償・対物賠償・他車運転特約・無保険車傷害特約が自動セットとなり、人身傷害補償・搭乗者傷害保険・車両保険は付加するか自分で選べます。さらに弁護士費用等補償特約・ファミリー傷害特約・自転車賠償特約等の特約は任意で付加できます。

概ね他社の自動車保険と同じですが、ファミリー傷害特約は他社では付加できないことがあります。本人と家族(夫婦型と家族型あり)が日常生活でケガをした場合に補償される特約で、入院保険金と通院保険金が付いてきます。アウトドアタイプは屋外でのケガが補償対象で、ワイドタイプは自宅内でのケガも補償されます。

特約はファミリー傷害特約を含め基本的には不要なことが多いのですが、弁護士特約は保険料を節約したい人も検討する価値があります。なぜなら、もらい事故では保険会社は示談交渉できないからです。弁護士特約があれば納得がいくまで弁護士を通じて交渉することが可能です。

ちなみに三井ダイレクト損保では新車特約と自転車賠償特約が2019年の改定で追加されましたが、auの自動車保険では現在のところ自転車賠償特約が付加できないようです。これはau損保(auのグループ会社)が自転車保険を募集・販売していることと関連している可能性があります。自転車事故の補償は自転車保険か火災保険等に付帯する個人賠償責任補償でカバーする必要があります。

保険料を他社と比較

この保険の保険料は免許証の色・年間走行距離で計算され、インターネット割引や新車割引等で保険料が割引されます。インターネット割引で最大11000円割引は三井ダイレクトと同じですが、au自動車ほけんだと年間保険料の1%のポンタポイントが貯まります。さらにau PAYカードで決済すると決済金額の1%がポンタポイントなるため、合計で保険料の2%分のポンタポイントが貯まります。

2%の還元を得るにはau PAYカードが必要となりますが、au PAYカードは100円で1ポンタポイント、au PAY利用なら1.5%還元されます。ポンタを貯めるには悪いカードではないため、これを機会に保有するのも良いでしょう。

それでは具体的に保険料は何円で他社より安いのか否か確認していきます。まず初めて自動車保険に加入するケースですが、保険料はノンフリート等級が6等級で計算されます。6等級からスタートして無事故なら等級が上昇して保険料が下落します。6等級・トヨタのヤリス・人身傷害3000万円・車両保険なし・走行距離9000キロ未満等の同条件で、23歳のみブルー免許で30歳・40歳はゴールド免許でシミュレーションして、保険料を一覧表で比較しました。

au自動車ほけんの年間保険料を他社と比較すると、比較的安い部類に入る金額なのが分かります。三井ダイレクトとは見かけは同じ金額ですが、2%分のポンタポイントを加味すればauの方が安いです。ただ、ポイントを加味しても数百円分しか上位との差は縮まらないため、アクサ・チューリッヒ・SBI損保よりも高いのは確かです。

次に他社の自動車保険から乗り換える場合ですが、この場合は乗り換え前のノンフリート等級が引き継がれます。30歳は23歳の新社会人から無事故だと仮定して13等級、40歳・50歳は最も高い20等級で保険料を比較しました。車種はトヨタヤリスで免許証の色は全てゴールドでシミュレーションして、保険料を一覧表で比較しました。

この場合のau自動車ほけんの保険料を他社と比べると、40歳・50歳なら最安値に近い保険料です。セコム・チューリッヒよりも高いとはいえ1000円程度の差額で、無視しようと思えば可能な差額です。ただ、30歳(13等級)だと最安値との差額は大きくアクサ等よりも4~5000円高く無視し難いでしょう。

以上を踏まえると、初めて自動車保険に加入する人も乗り換えをする人も保険料は安めといえます。最安値とはいきませんが、ポンタポイントを加味すれば最安値に近づきます。ポンタポイントはローソンで使えば50ポイントで100円の新商品の菓子だったり、100ポイントで300円のアルコールと交換できたりします。必ずしも1ポイントが1円の価値ではない点を忘れてはいけないでしょう。

メリット

この保険のメリットは、まずは保険料が安めである点が挙げられます。40歳で車両保険200万円を付加しても保険料は年間2万円程度で済みます。東京海上等だと40歳で車両保険なしで2.5万円のため、東京海上からの乗り換えなら同じ保険料で車両保険+特約を付けられます。新車特約・弁護士費用補償特約あたりが候補になるでしょう。

また、ポンタポイントが貯まるのもメリットです。前述したようにポンタポイントは1ポイント=1円以上の価値があり、かつ1年間のうち多少なりとも利用すれば有効期限が延長され実質無期限となります。有効期限が無期限で他のポイントとの交換可能という点を活用して海外旅行する方法もあります。

JALマイル・ANAマイルは36ヶ月の有効期限がありますが、ポンタポイントなら必要分まで有効期限を気にせず貯められます。既に端数のマイルがある人は一旦ポンタポイントに交換して、他のポンタポイントと合算して貯めて必要分だけ貯めてマイルに再び交換するという手もあります。

デメリット・注意点

この保険のデメリットには、まずは保険料が安いとはいえ最安値ではない点が挙げられます。初めて自動車保険に加入する人だと、最安値の保険とは最大16000円の差額があります。ポンタポイントに3倍の価値があると考えても逆転は不可能な差です。

保険料が安い分だけ補償を追加するといっても、本当に必要な特約があるのか疑問があります。ファミリー傷害特約・新車特約等は付加すれば心強いですが、必要不可欠ではありません。ケガが心配ならファミリー傷害特約ではなく医療保険にすれば、手術等の費用に加えて病気でも補償されます。新車特約も適用されるほど大破するのか、車両保険で十分という考えもあります。

また、細かい点ではロードサービスのレッカー移動サービスは、自分が指定した修理工場だと50キロまでと短めです。他社では100kmまで補償する自動車保険もあります。ガス欠給油(10L・保険期間中1回)が利用できるのも契約2年目からで、他社では1年目から利用できる自動車保険が大半です。

評判・苦情

auの金融セグメント全体での数字は伸びていますが、その中にはクレジットカード・住宅ローン・証券(auカブコム証券)等々が含まれ保険単体の数字は見えません。そのためau自動車ほけんの受け皿である三井ダイレクト損保の契約数から評判を見てみます。同社の2021年度の決算資料によると、自動車保険は359億円から349億円に3%ほど減少し不調気味です。他社は5~6%ほど増加しているため、契約数からすると評判はイマイチです。

次に日本損害保険協会の苦情数のデータですが、三井ダイレクト損保全体に寄せられた苦情数は1995件(2020年度累計)です。同社とシェアが近いイーデザイン損保が2553件でSBI損保が8494件のため、苦情の絶対数は他社よりも少ないです。直近の四半期の苦情では、447件のうち保険金に関する苦情が50.8%と最も高い比率を占めましたが、他社も50%近いことが多いため珍しくありません。そのため苦情面からは評判は良さそうです。

次に1.3万人を調査対象としたオリコンの自動車保険 総合ランキング2022ですが、三井ダイレクトは16社中で11位と下位にあります。この調査では加入更新手続き・商品内容・保険料等の評価項目毎の順位もありますが、加入更新手続き(6位)・保険料(7位)以外の項目は10位以下で、ランクイン企業の平均点もクリアしていません。

事故対応はギリギリ10位に入っていますが、16社中10位のため良いとはいえません。調査認定結果・(保険金の)受取額とスピードも10位以下のため、事故対応と事故後の対応に不安を感じるところです。また、商品内容の充実度・ロードサービスが低評価なのは、デメリットの箇所で既述したことと合致します。

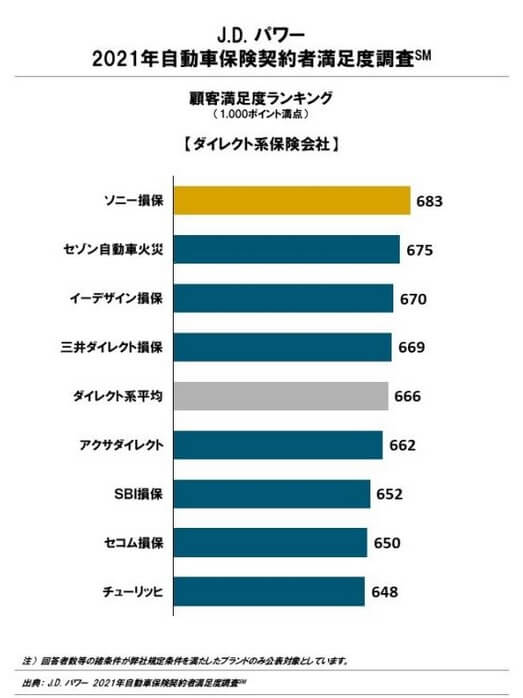

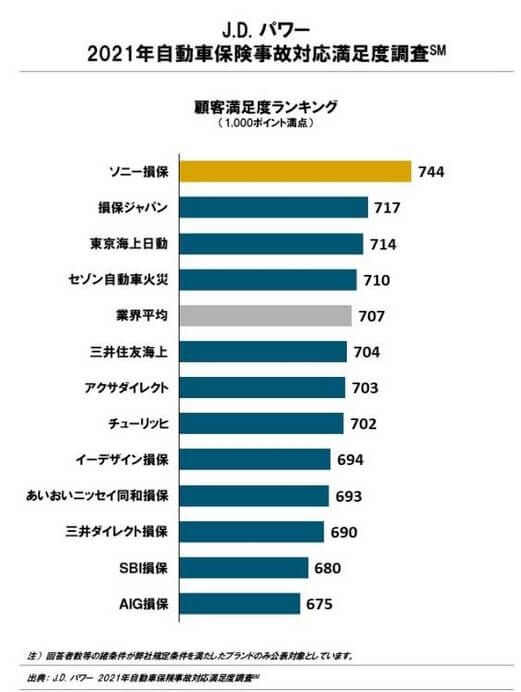

その一方で第三者機関で調査会社のJ.D.パワーの「2021年 自動車保険契約満足度調査(ダイレクト系保険会社)」では、三井ダイレクト損保は8社中で4位と中間の順位にあります。かろうじて平均値を上回るため顧客満足度は悪くはありません。ただ、事故対応満足度調査では12社中で10位と低位にあり、オリコンと同様の結果が出ています。

以上のデータから考えると、三井ダイレクトの評判は良くはありません。特に各調査から考えて気がかりなのは事故対応です。オリコンでもJDパワーでも共通して低評価で、事故当日の対応もさることながら、事故後の対応でも不安があります。担当者の知識不足・示談での交渉力の弱さ等が背景にありそうです。また、ロードサービスもサービス内容に加えて現場対応が拙い可能性が考えられます。

総合評価・おすすめか?

結論としては、au自動車ほけんはイマイチな保険です。ポイントに魅力を感じても計算すれば他社の方が保険料が安いのは明らかです。補償面では平凡で事故対応についても不安を抱えており、ポイント目当てだけで加入するには注意が必要な保険といえそうです。

そのため自動車保険を検討中の人は三井ダイレクト以外も検討した方が賢明です。保険料は少し高いものの顧客満足度の高いソニー損保、ソニー損保よりは保険料は安くバランスの良いセゾン自動車火災(おとなの自動車保険)が候補になります。保険料度外視なら最大手で顧客満足度も高めの東京海上のトータルアシストも候補に入るでしょう。