確定申告/所得税の申告の概要と仕組み(税率・控除・計算など)

確定申告が必要になる人を判別する大原則とは!?

確定申告は収入から経費などを差し引いた所得から、諸々の控除を差し引いた額を申告して所得税(+住民税)を納める手続きだ。確定申告が必要になるのは、雑所得や一時所得などを合算した所得金額の合計額が所得控除の額を超え、その超えた額に税率をかけた税額が税額控除の合計額を超えた場合とされている。

このままだと分かりにくいため、噛み砕いた表現をすると「収入から経費を差し引いて利益が出たなら、その利益から国が定める金額(=所得控除)を差し引いて、余った額に税率をかけて税額を計算する。さらに計算した税額から国が定める金額(=税額控除)を差し引いて、それでもプラスなら確定申告が必要になる」ということだ。

国税庁のHP等では確定申告が必要な人は、給与所得が~であったり、年金の受取額が~と冒頭から記載している。これは納税者に分かりやすく、かつターゲットが多いであろう順に記載しているだけだ。大原則として前述のルールありきで、その例外として給与所得者で確定申告が必要な場合、年金受給者で確定申告が必要な場合、退職所得があって確定申告が必要な場合があると考えるべきだ。

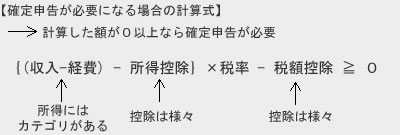

改めて大原則を計算式にすると、{(収入ー経費)ー所得控除}×税率ー税額控除≧0となれば確定申告が必要になる。厄介なのは、所得(収入ー経費)は収入の元になった要因によってカテゴリ別に分かれており、カテゴリ毎に収入から経費を差し引く点だ。所得によっては別途で課税される所得もあるのも事を複雑にする。さらに、所得控除と税額控除には様々なものがあり、自分が当てはまるか確認しなければいけない点も悩みの種といえるだろう。

まず所得についてだが、給与・年金・退職金を除くと、株式・投信等の利益が上図の所得に挙げられる。これらは特定口座で源泉徴収アリにすれば、上図の所得には含まれず確定申告も必要ない。なぜなら上図とは別途で利益を受け取る前に証券会社が税金を天引きしており、証券会社が税金を支払ってくれているためだ。他方で、源泉徴収ナシにして申告分離課税を選択すると上図の所得に含まれる。また、FX・ワラント・バイナリーオプションなどの利益は「先物取引に係る雑所得」となり上図にカウントされる(詳細は株・投信の特定口座と税金や専業主婦がFXで収入を得た場合の税金・扶養なども参照)

その他には、何かの資産を第三者に譲渡した場合の譲渡所得、土地・建物の賃貸料による不動産所得、ビジネスによって得た事業所得、競馬・競艇の払戻金などの一時所得、樹木の伐採による山林所得などが含まれる。以上の所得を合算して所得金額の合計額を算出するのが第1ステップだ。

第2ステップは、自分が利用できる所得控除には何があるのか?だが、一番大きいのは基礎控除という誰でも受けられる控除だ。基礎控除は38万円あるため、所得の合計額が38万円以下なら確定申告は不要となる。それ以外には、養う妻・子供・両親がいれば受けられる配偶者控除と扶養控除、火事などの災害で被害を被ると受けられる雑損控除、生命保険料を支払っていれば受けられる生命保険料控除がある。ただ、どれも自分が世帯主である必要があるため注意が必要だ。

第2ステップまででプラスになった場合、所得税は税額控除でゼロになる可能性があるが、住民税は第2ステップの額に10%分発生する。後述する税額控除でゼロになる可能性は普通は低いため問題ないが、仮に所得税はゼロ以下になる見込みだが住民税は発生する可能性がある場合には、やはり確定申告が必要になると考えた方がいい。

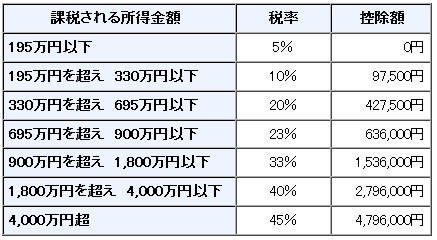

さて、第3ステップでは税率をかけて税額控除を差し引くことになる。下図の所得税率表に基づいて、第2ステップの額に税率をかけて計算する。

仮に所得の合計額が50万円なら、50万円×5%=2.5万円が税額となる。ここから差し引ける税額控除には、株式等の配当金に対する配当控除と、住宅ローンを組んでいると受けられる住宅ローン控除等がある。注意したいのは、配当控除は源泉徴収ナシを選択した場合しか利用できず、住宅ローン控除は借主が自分である必要がある。注意点をクリアしつつ、これらの控除を差し引いてゼロ以下になれば計算上は確定申告は不要となる。

以上が確定申告が必要になる人の大原則だが、どうしても確定申告が必要か迷うことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で直接確認してみたり、税理士の無料相談を利用するのも手だろう。