確定申告/所得税の申告の概要と仕組み(税率・控除・計算など)

青色申告と白色申告の違いと青色申告のメリットとは!?

初めて確定申告をする際に最初に悩むのが、青色申告にするか白色申告にするかだ。青色申告は「一定の帳簿と高水準の記帳を行い正しく申告する」ことの代わりに、様々な税務上の特典がある。そのため、基本的には青色申告を選択する方がベターなのだが、それでは青色申告は白色申告と比較して如何なるメリットがあるのか?

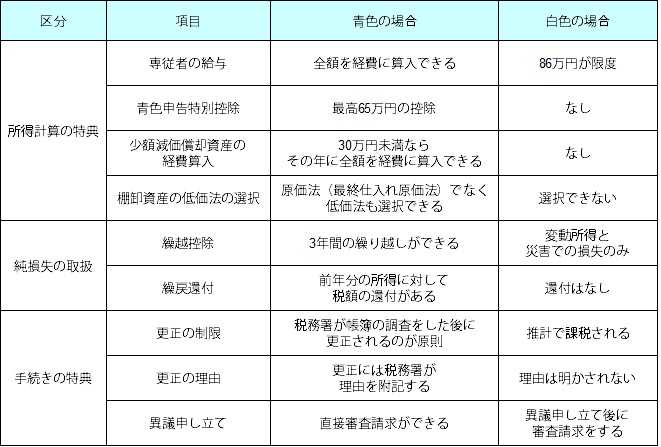

下図は幾つかの特に重要な違い(メリット)を記載した、青色申告と白色申告の比較表だ。確定申告する上での主なメリットは、所得計算上の特典・純損失の取り扱い・手続き上の特典の3つに分けられる。

まず上図の中で注目すべきは、事業専従者の給与についてだ。青色申告の場合には共に働く配偶者・親族などの専従者への給与を全額経費にできる。もちろん、専従者への給与が過度な額であれば脱税になるため、届出書に記載した同業者と比較しても常識的な額にする必要がある。他方で白色申告の場合には、最高86万円(月額7万円程度)が限度とされている。飲食店などで家族にも手伝っている場合には、この差は非常に大きい。

もちろん青色申告特別控除も見逃せない。最高65万円の控除は損益計算書・貸借対照表を記載する複式簿記に限られるが、複式簿記でなく単式簿記だとしても青色申告であれば10万円の控除が受けられる。複式簿記は面倒だと思っても、昨今ではパソコンに弥生などの青色申告ソフトをインストールして日々の数字を入力するだけで、複式簿記になるため特段難しいことはない。

仮に65万円の控除が受けられる場合、税金が65万円軽減されるわけではないが、所得税率が20%の人であれば約13万円の節税になる。確定申告で納める税金が約13万円減るということは、すなわち約13万円は手取りが増える計算だ。

次に少額の減価償却は、20万円以上でも30万円未満なら減価償却せずに、その年の経費として全額を算入できる特典だ。例えば、その年に思った以上に利益が上がったため、増えた分の利益で機械・設備を購入して節税するという手が使える。もちろん、単純に減価償却で押しなべて経費を算入するのが面倒な場合も利用できる。

純損失についても青色申告だと3年間の繰り越しができるのも大きい。創業間もない頃は元より不況によって赤字になった場合、その損失を3年間繰り越しができるため、翌年に利益が出ても前年の損失が大きければ税金は支払わずに済む。もちろん、源泉徴収されている税金があれば確定申告で還付され、臨時収入?も得ることができる。

最後に更正についてだが、更正とは確定申告申告書に誤りがあって税務署から指摘を受けることで、更正を受けると追徴税額を納めなければならない。青色申告だと更正を受けても白色申告のように推計で税額が決まることはなく、帳簿の確認から入るのが大前提となる。とはいえ、白色申告も2014年からは記帳が義務付けられたため、今後は白色でも帳簿の確認から入るかもしれないが(詳細は確定申告が遅れるか間違うと?を参照)

以上が青色申告と白色申告とメリットについてだが、青色と白色のどちらを選択すべきか、または確定申告の申告書の作成に悩むことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で直接確認してみたり、税理士の無料相談を利用するのも手だ。