確定申告/所得税の申告の概要と仕組み(税率・控除・計算など)

なぜ会社員は年末調整だけで確定申告しなくていいのか?

所得を得ている日本人は基本的に所得税を納付する必要があり、確定申告で所得・税額を計算して納付する。自営業・自由業の人にとっては至極当然のことだが、こと会社員(サラリーマン)は特に意識することはなく、確定申告も必要ではない。これは年末調整があるためなのだが、この年末調整とは何なのか?

まず本来であれば、物を売るなりサービスを提供するなりの対価として代金を得て、そこから経費・原価を差し引いたものが所得となる。その所得から生活するうえで必須に近い費用(健康保険料・年金保険料など)を差し引いた課税所得額に対して、その額に応じた税率がかけられて税金が徴収される。

ただ、会社員の場合は経費・原価という概念が無い(特定支出があるがハードルは高い)ため、経費・原価によって所得が毎年変動することは少ない。会社員の場合は給与から、健康保険料・年金保険料を差し引いた額がストレートに課税所得額になる。そのため会社員が確定申告すると、当人の手間も増え税務署の手間が増えるだけとなる。

そこで考えられたのが源泉徴収で、給与の支払い者(勤め先の企業)が給与を支払う際に所得税を天引きして、納税者に代わって納税させたというわけだ。この考え方は、納税者の手間が減るメリットの他に、税金の徴収漏れを防ぐという意味で、税務署にとっても都合が良い仕組みともいえる。

それでは給料(給与所得)からの源泉徴収、年末調整は如何に行われているのか?

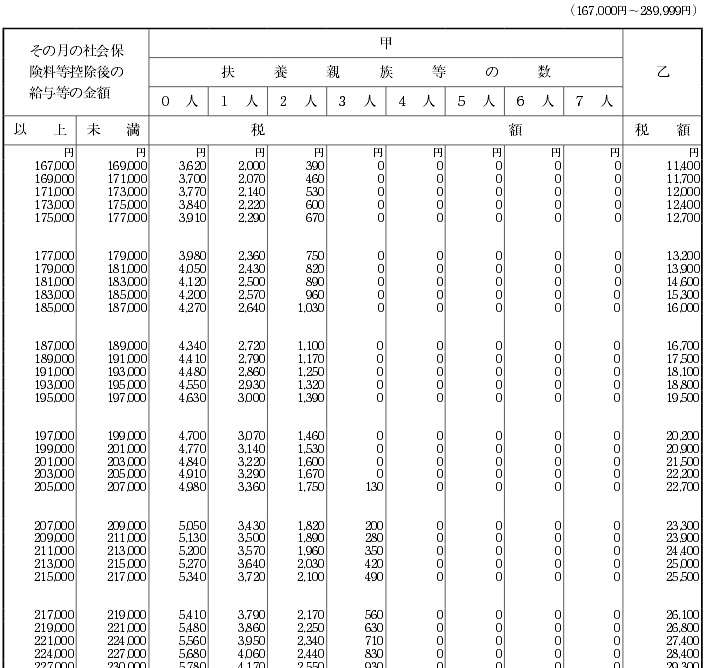

源泉徴収の額は実務的には面倒な計算をせず、国税庁の源泉徴収税額表に従って徴収されていると考えていい。この源泉徴収税額表は日給・月給・賞与の3つに分けて用意されている。下図は月給の源泉徴収税額表の一部だが、2000円ごとに細かく規定されているのが分かる。

月給においては図の通りに徴収するわけだが、結婚して配偶者ができれば受けられる配偶者控除、子供・両親を養っていれば受けられる扶養控除、民間の保険(医療保険・ガン保険等)の保険料などで課税される所得を減ることがある。年末調整は1年の総決算であり、毎月天引きされている費用の他に、前述した控除・保険料を差し引いた1年間の所得を計算する作業といえる。1年間の総所得額を計算して、毎月天引きされていた所得税が多すぎれば年末調整の段階で還ってくる(12月の給料はいつもより多い)ということになる。

このように、毎月の源泉徴収とボーナスの源泉徴収で集めた税金を、年末調整で1年間の所得額と照らし合わせて過不足を精算した結果、会社員は確定申告をしないで済むということになる。

ただ、注意すべきは給与所得以外の収入があると、確定申告が必要になることがある。株式や投資信託の売買益であれば、特定口座で取引すれば確定申告は不要だ。ただし、FX・ワラント・バイナリーオプションなどで利益を得た場合、その収入が20万円を超えると確定申告が必要になる(詳細は株式等と税金・FX等と税金を参照)

また、配偶者控除・扶養控除以外に、火災などの被害があった場合の雑損控除、多額の医療費を支払った場合の医療費控除、住宅ローンを組んでいる場合の住宅ローン控除など、他の控除によって節税したい(税金が還付される)場合にも確定申告は必要になる。

以上が会社員と年末調整・確定申告についてだが、何かしらの理由で確定申告することになり迷むことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)や、税理士の無料相談を利用するのも手だ。弥生などの青色申告の計算ソフトも、手順簡略化と計算ミス予防の一助となるだろう。