給与の特定支出控除と税金

100万円の自腹でも特定支出控除で還付されるのは約3万円?

給与の特定支出控除は、給与から業務に必要だった経費を差し引くことで、課税される給与額を減らして節税する方法だ。2013年に業務に必要だった経費の幅が広がり、資格取得費や職場で利用する衣服・スーツや図書費(経費にできる項目などは特定支出控除の計算と項目も参照)も対象となった。

その結果、特定支出の利用者数が前年度から260倍(日経調べ)になるなど、自費・自腹額が多い会社員に注目されている節税方法だ

とはいえ、特定支出には様々な条件があり、そもそも自分が条件に合致するのか、果たして幾らの節税になるかは特定支出の手続き(確定申告)に入る前に確認しておく必要がある。まず第一のハードルになるのは、自分の給与額から考えた特定支出額の最低ラインを、自腹で支払った経費が超えるか否か?だ。

上図で、自分の給与額(給与明細で税金・社会保険料が差し引かれる前の額)が幾らかを確認して欲しい。仮に給与が600万円だとすると、600万円×20%+54万円=174万円になり、この174万円÷2=87万円が特定支出の最低ラインになる。年間87万円を超える自腹での出費があれば特定支出を利用できるが、果たしてどうだろうか?

第二のハードルは、特定支出を利用した場合に節税できる額をザックリと計算する点だ。もしも節税できる額が1~2万円だと、わざわざ書類を集めて確定申告を年度末が近い忙しい時期にすべきかは?が付く人もいるだろう。。。

それでは、前述の600万円の収入の人で、100万円の特定支出があったとしよう。第一のハードルはクリアしており、100万円から最低ラインの87万円を差し引いた13万円を特定支出控除で利用できることになる。

注意したいのは、差し引いた13万円が確定申告で還ってくるわけではない点だ。あくまで13万円を給与から差し引くだけで、差し引いた結果として幾らの税金が還ってくるのかを計算する必要がある。還付される税金の計算は「13万円(特定支出の差額)×自分の所得税率」で考えていい。

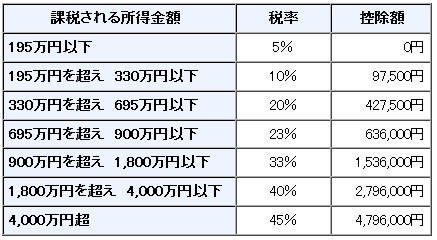

例えば、年収600万円だと前述の給与所得控除の額を差し引いた約430万円が上図の「課税される所得金額」になる。所得税率は20%のため、13万円(特定支出の差額)×20%(所得税率)で2.6万円が還付されると分かる。

100万円の自腹を切って、還付されるのは2.6万円ということになるが、自腹の3%分しか還ってこないとなると、勤め先の経理部に嘆願して領収書の何枚かを認めてもらった方が早い気もする。。。これが年収300万円で100万円の自腹だと、還付される額は5万円にまで膨らむのだが、ここまで来ると転職を考える方が先だろう。

以上のように、給与の特定支出で節税できる額は大きくない。アパレル関係の仕事で自社ブランドを買っているなら利用する価値は無くはないが、それでも手間と金額を天秤にかけて見合うかは疑問だ。それよりは、この制度を常に頭の片隅に置いておいて、さらに制度が拡充されないかをチェックしておく方が重要かもしれない。