ふるさと納税と税金

ふるさと納税で特産品を手に入れて節税!

ふるさと納税は、特定の自治体に寄付して特産品をもらいつつ、その寄付分は翌年の住民税が軽減されるなどで帰ってくる節税方法だ。実質的にタダで特産品が手に入るため、寄付した分だけ節税になっている(詳細はふるさと納税を参照)

1番注意すべきは寄付金額と手続きだが、前者は自分の年収を間違わなければ陥るミスではなく、後者は会社員であれば確定申告が不要になった。注意点は他にもあるが(詳細はふるさと納税の注意点と失敗例を参照)、自治体の破綻というリスクを除ければノーリスクミドルリターンが期待できる数少ない節税方法といえる。

実質的な負担は2000円で、年収によって数万~数十万円の特産品が手に入るふるさと納税は、どう考えても税金面で有利なのは間違いない。投資という側面から考えても、ふるさと納税が有利なのも見逃せない。

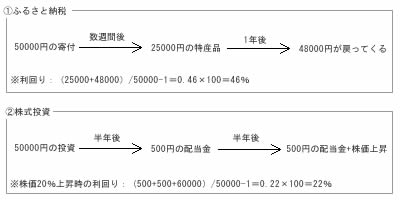

ふるさと納税は実質的な自己負担が2000円とはいえ、最初に寄付という出費があり後から回収(詳細はふるさと納税はお得感を感じにくい?を参照)することになる。仮に5万円の寄付をして、25000円の特産品(還元率50%)を手に入れ1年後の住民税の軽減で投資額を回収したとしよう。自己負担の2000円を差し引けば、1年間5万円を投資して23000円の利益を得たことになる。手数料などを無視して株価にすれば、5万円の株が7.3万円まで40%の値上がりに相当する。配当を加味しても相当に厳しい差だ。さらに1年間に40%も上昇する株を見つけられるか、市場が活況になるか、5万円で投資できる株が少ないこと等を考えれば、ふるさと納税が如何に投資より優れているかが分かるだろう。

ただ、クレジットカードで節税のように、無意識にできる節税方法ではなく一定の手間を要する。手間を要するほどに継続性に支障を来たす可能性がある。年1回の手続きを遅らせて1年が経過することもある。もしくは前年に手に入れた特産品の食品を食べきれず余らして、結果的に翌年の利用に二の足を踏むこともあろう。継続しないと意味が薄れるため、肉の選び方や魚の選び方や果物の選び方などを参考にしてもらいつつ、後悔のないふるさと納税にすることも重要だ。

また、寄付できる額に上限があるため、必然的に見込める節税効果にも上限がある点が弱点でもある。年収が増えるほどに節税できる額も増える比例関係であり、節税額の増加には年収を増やすしかない。そう簡単に年収増が進まないため、ふるさと納税による節税には限界があることは忘れずにおきたい。

ふるさと納税による節税は以上だが、画期的である一方で限界も見える節税方法といえる。ふるさと納税と他の節税手法を組み合わせることが、節税効果を最大限まで引き上げて実質的な収入増を図る近道といえよう。