ふるさと納税の注意点・失敗事例

ふるさと納税の注意点と失敗例から学べることは!?

ふるさと納税は、実質2000円の自己負担で全国津々浦々の特産品が受け取れる人気の節税方法だ。会社員(給与所得者)では確定申告が不要となったのも、人気に拍車を掛けている。

ただ、仕組みが若干分かりにくいこともあり、節税となっていない人もいるようだ。特に多いのは、確定申告漏れ(給与所得者でも6箇所以上の自治体に寄付をすると確定申告が必要)であったり、年収で控除される以上の寄付をした、収入の無い主婦が自分の名義で寄付して控除が受けられないといったパターンが多い。

とはいえ、そういった初歩的な失敗パターン以外にも、既にふるさと納税に一定の知識を持っている人でも陥る落とし穴がある。パターンは幾つか挙げられるが、特に注意したいパターンは①寄付金の回数制限とリセット時期 ②住宅ローン控除 ③特産品が届くタイミングの3つだ。

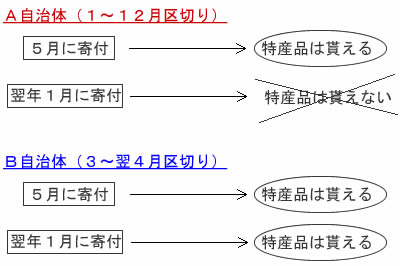

①寄付金の回数制限・リセット時期だが、これは複数の自治体に寄付する人は元より、これから複数年に渡って同じ自治体に寄付する場合に注意を要する。例えば、5月にA自治体に寄付して、翌年の1月に再びA自治体に寄付した場合、年越しをしているから再びお礼の品が貰えるかと言われれば、必ずしもそうではない。自治体によっては、年1回の寄付としながらも1月~12月の西暦で区切る自治体と、4月~翌年3月の年度で区切る自治体があるためだ。1年の寄付の回数に制限がなければ問題ないが、相当の期間が空いているから大丈夫だろうと安易に寄付すると、特産品が貰えないという痛い目を見ることになる。自治体の区切りは元より寄付した日も忘れずにおきたいところだ。

「②住宅ローン控除(減税)」だが、そもそも住宅ローン控除は住宅ローンの年末時点の残高の1%分を限度に、その年払った所得税の還付が受けられる制度だ。住宅ローンの残高が大きければ所得税が0円になることもあり得る。そのため住宅ローンを組んで住宅ローン控除を受け、所得税が軽減されるのは住民税が軽減されるふるさと納税には無関係にも見える。

しかし、住宅ローン控除で所得税が0円となっても、さらに控除額が残る場合には住民税が軽減される仕組みになっている。そうなると、巷にある年収と寄付金の上限の表は適用されず、特産品はもらえるが得をしていない(寄付金で特産品を買うに等しい)可能性あある。住宅ローンを組んでいる人は、給与明細の住民税の箇所を確認したり、前年の源泉徴収票から寄付できる額を計算した方が賢明だ。

「③特産品が届くタイミング」だが、これは複数の自治体に寄付する人が注意すべき点で、面倒だから一度に寄付すると複数の特産品が一気に届く可能性がある。それの何が問題かというと、それが食料品の場合には消費し切れるか?という一言に尽きる。肉・魚なら冷凍しても数週間が限度で、果物は冷凍保存には向かない。ごはんパックでなければ米も数ヶ月が限度と、一気に数十キロが届くと腐るのは目に見えている。また、これとは別次元の話しだが、宅配をスムーズに受け取るようにしないと、生物の特産品は痛むスピードを加速させる(宅配業者がどこまで完璧に冷蔵をしていることか・・・)ため併せて注意が必要だ。

以上のように、ふるさと納税には忘れていると思わぬ落とし穴に陥る可能性がある。とはいえ間違いなく得する制度でもあるため、過度に恐れず慎重に手続き・スケジューリングをすることが大切だ。