ふるさと納税と貯金の関係性

ふるさと納税で貯金を減らすな!

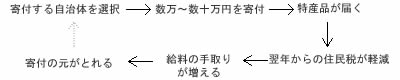

ふるさと納税は、自治体に寄付すると実質2000円の自己負担で、寄付した自治体の特産品が受け取れる人気の節税方法だ。ただし、その仕組みが故にお得感を感じにくく、下手をすると貯金を目減りさせるだけのため注意が必要だ。まずは、ふるさと納税の流れを確認しよう。

上図の流れは会社員で「ふるさと納税ワンストップ特例」を使用した場合だが、寄付金が戻ってくるのは、翌年の給料の住民税の軽減分ということが分かる。つまりは、実際に寄付をして特産品を受け取るまでの時間に対して、その元をとるまでのタイムラグが明らかに大きいことが問題だ。

そのため、何かしらの目的もなく貯金をしている場合は問題ないが、一定の目標額があったり毎月の貯金額を固定しているような人は貯金が年々減る、ないしは思った以上に貯まっていかない事態を回避するように調整する必要がある。。

例えば、10万円の寄付をした場合の控除額は2,000円を差し引いた98,000円となり、翌年の毎月の給料から98,000円が分割して戻ってくる。98,000円を12で割れば、約8,000円が毎月の手取りの給料で増えている計算だ。貯金口座から寄付金を捻出した場合には、忘れずに毎月8000円を貯金している口座に戻さないと、単純に貯金が目減りしてしまう。

そんなことは無いと考えるかもしれないが、忘れた頃に増えている手取り給料のため、単純に定期昇給と勘違いしてしまったり、ふるさと納税をしたことさえ忘れて増えた分だけ使ってしまう可能性は否定できない。そうなると、損はしていないのだが結果的には貯金を崩して何かしらの浪費をしてしまったという結末も無くはない。

以上のように、ふるさと納税は仕組みからして貯金が目減りしてしまう可能性があるため、貯金額をキープするには寄付金と毎月の控除額を把握しておくのが肝要といえる。どうしても不安があるようなら、ふるさと納税の口座と貯金用の口座を分けるという手もあろう。ふるさと納税の口座には年末時点で必ず10万円などの一定額が貯まるはず、という認識を持っていれば仮に不足したとしても翌年から調整することもできる。ふるさと納税は画期的な節税方法ではあるが、将来の足枷とならないようにしたい。