専業主婦とFX収入と扶養

専業主婦がFXで収入を得た場合の扶養と税金の関係を解説!

FX(外国為替保証金取引)は主婦・主夫(以下、主婦に統一)にも人気の金融取引・資産運用手法の1つだ。ただ、専業主婦には夫の扶養の範囲内に留まれるか?が、家計全体の収入を考えた時に大きな問題となる。それでは専業主婦が扶養に留まるには、FXの利益をいくらにすればいいのか? ※パート・バイト収入がある主婦の方はパート主婦とFXと扶養を参照

まず扶養の中身だが、やはり配偶者控除と社会保険料免除が最も大きなポイントだろう。前者は夫の節税(給料増)に寄与しており、後者は国民健康保険※通称:国保に加入せずに済むというのが大きい。特に扶養を外れて国保になると、保険料は毎月1万円程度の負担は覚悟せねばならず、収入が200万程度までいくと毎月3万円を超える可能性がある。そのため、この2つは扶養の主軸といっていいだろう。

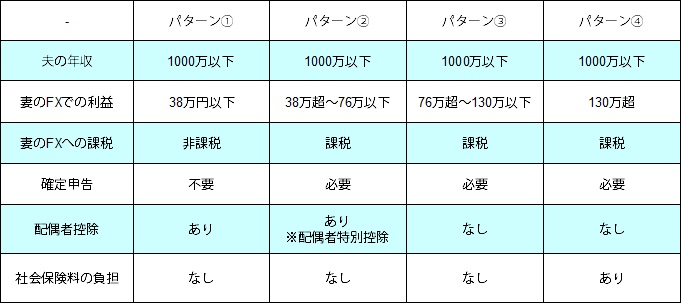

それでは、この2つをキープするためにFXで得た利益をいくらに留めればいいか? 一般的にはFXの利益が38万以下なら扶養に留まれて確定申告も不要とされるが、この状況を外れると扶養に対する条件は分岐する。まずはFXの利益と確定申告と扶養をまとめた下図を見て欲しい。

まず、パターン1なら前述したように、38万以下なら確定申告も不要で実質的に非課税と考えていい。注意したいのは一般的に38万円を超えると扶養から外れると喧伝しているサイトがあるが、正確には38万円を超えても扶養は外れないという点だ。 パターン2のように夫の年収が1000万円以下なら、38万~76万までは配偶者特別控除が適用され、当然ながら社会保険料の負担もない。なぜなら、専業主婦の場合には給与(パート・バイト収入)が無く、給与控除の65万円は受けられないが、38万円の基礎控除は存在し、配偶者特別控除も+38万円までは存在するためだ。

分かりにくいため少し噛み砕くと、パート収入がある主婦だと給与控除65万円と基礎控除38万円を併せた103万円の壁があるが、配偶者特別控除があるため141万円にも壁があることは有名だ。その点、給与控除が無い専業主婦は103万円の壁はマイナス65万円され38万円になり、141万円の壁は76万円になる。そのため76万円までは配偶者特別控除が受けられるということだ。

そしてパターン3のように76万円を超えても、130万円を超えない限りは社会保険料(国保)に加入せずに済み、一部の扶養をキープし家計への負担はない。当然ながらFXの利益は約20%が課税されるが、国民健康保険の負担が無いのは大きい。しかし、一般的にいう扶養がキープできるのはここまでで、パターン4のように130万円を超えてくれば配偶者特別控除が無くなるのは元より、社会保険料の負担が発生し扶養は消滅する。

以上のことから、扶養から絶対に外れたくないならFX利益は38万円以下にするに越したことは無いが、夫の年収が1000万円以下なら76万円までは扶養をキープできる。38万円よりは76万円の壁、そして130万円の壁を強く意識した方がいい。他方で夫の年収が1000万円以上なら、FX利益は38万円を死守した方がいいだろう。特に夫の年収が1000万円を大きくこえてくるようだと、FXで扶養範囲内で稼げる最大130万円では夫側の増える税金をカバーできない可能性が出てくるためだ。自分のケースについて不安があるようなら、最寄の税理士の無料相談を利用するか、各自治体の無料の税金セミナー・確定申告相談会で個別質問するといいだろう。