年金生活者とFXと税金

年金生活者がFXで得た利益にかかる税金とは!?

FX(外国為替保証金取引)は、一定の保証金を担保としてレバレッジを1~25倍の外貨取引が可能になる取引だ。最近では年金生活者にも株・投信と共に人気がある資産運用・運用取引の1つだ。それでは、年金生活者がFXで得た利益を得た場合に係る税金は何なのか、逆に損失が出た場合はどうするべきなのか?

まず、FXで得た利益(売買益でも金利スワップでも)は、約定しない限りは課税の対処とならない点を抑えておきたい。まだ決済していない含み益やスワップポイントは決済するまで関係がないため、無駄に支払う税金を増やさないように注意したい。

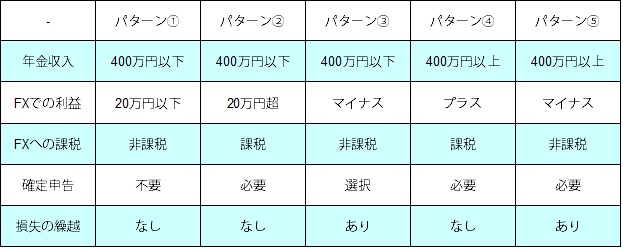

さて、FXで得た利益は雑所得とみなされ所得税+住民税+復興税で約20%が課税される。これだけであればシンプルだが、年金生活者の場合には同じ雑所得の中に年金収入がある。年金収入額とFXの利益によって課税・確定申告の有無は異なる。この関係を記載した下図を参照してほしい。

まず、多くの人が当てはまるであろう年金収入が400万円以下の場合、パターン1のようにFXでの利益が20万円以下なら、確定申告は不要で税金も徴収されない。ただし、FXの利益だけだと20万円以下でも、他の雑所得(バイナリーオプション、ワラント、CFDなど)と合算して20万円を超えるようなら確定申告が必要で課税もされる。パターン2のようにFX単体で20万円を超えれば、当然ながら確定申告が必要で課税もされる。

その反面、パターン3のように年金収入がが400万円以下でFXで損失が出た場合は、確定申告をする必要はなく課税もされない。しかし、FXの損失は3年間繰越控除ができ、翌年から利益を節税できる。翌年以降もFXでの取引を継続する気があるなら、確定申告をして損失の繰越をした方がお得だ。仮に今年の損失が20万円で翌年の利益が20万円の場合、繰越をしなければ税金として4万円を徴収されるが、繰越をしていれば税金が0円になる。これを利用しない手はない。

他方で、年金収入が400万円以上の場合で、パターン4のようにFXで利益が出ているなら課税される。パターン5のように損失が出た場合には、パターン3の時と同じく損失の繰越が可能なため確定申告をした方がお得だ。

以上のように、年金生活者の場合には年金収入の額とFXで利益があるか否かで、確定申告の有無と課税・非課税が決まる。年金以外の収入がFXだけであればシンプルだが、他の金融資産や取引によって所得があり複雑化することもあろう。そういった時は最寄の税理士の無料相談を利用するか、各自治体の無料の税金セミナー・確定申告相談会で税理士に個別質問するといいだろう。