パート主婦とFXと税金と扶養

パート主婦がFXで収入を得た場合の扶養と税金の関係を徹底解説!

FX(外国為替保証金取引)は、少額の保証金を担保としてレバレッジを1~25倍の外貨取引が可能になる取引で、主婦・主夫にも人気の金融取引・資産運用手法の1つだ。

ただ、主婦・主夫(以下、主婦に統一)の場合には夫の扶養の範囲内に留まれるか?が、大きな問題となる。それではパート・バイトをしている主婦が扶養の範囲内に留まるには、パート収入とFXの利益を如何に管理すればいいのだろうか? ちなみに、バイトをしているフリーターも同様の税金になるため参考にしてほしい。※パート・バイト収入が無い専業主婦の方は専業主婦とFXと扶養を参照。106万円の壁に該当する人は2016年版パート主婦と扶養と税金も参照

まず扶養の中身だが、一般的には配偶者控除と社会保険料免除が最も大きなポイントといえる。前者は夫の給料の節税になっており、後者は医療費負担(国民健康保険※通称:国保)に加入せずに済むというのが大きい。前者は夫の給料額にもよるが、扶養を外れて国保になると毎月1万円程度の負担、収入が200万程度までいくと毎月3万円程度になる可能性があり家計への負担は重い。

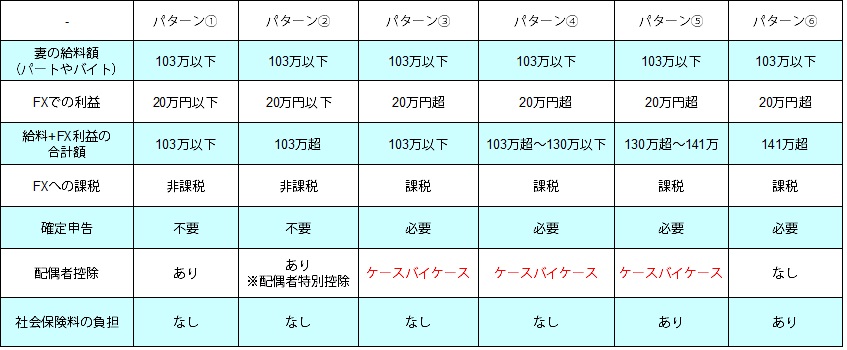

それでは、この2つをキープするために、パートで稼いだ給料とFXで得た利益をいくらに留めればいいか? 一般的には給料が103万以下、FXの利益が20万以下なら扶養に留まれて確定申告も不要と言われているが、はっきり言って事は簡単ではない。まずは、パート・バイトの給料が103万円以下の場合の、FXの利益と確定申告・扶養をまとめた図を見て欲しい。

まず、多くの人が当てはまるパート収入が103万以下で、FXによる利益(以下FX利益)が20万円以下の場合だが、FX利益は確定申告は不要で非課税と考えていい。ただ、これは2つを合算して103万円を超えるか否かで配偶者控除に差が出る。

パターン1のように給料とFX利益を合算して103万円以下の場合は、確定申告も不要で配偶者控除も存続する。しかし、給料103万以下でFX20万以下でも、例えば給料が100万円でFX利益が18万円だった場合には、控除額が減る配偶者特別控除になる。これは給与控除65万円と基礎控除38万を足した103万円を超えているためだ。103万円を超えて141万円までは配偶者特別控除(ただし夫の年収が1000万円以下が条件)が適用される。とりあえず配偶者控除をキープできるが、夫の給料に少し影響が出ることは覚えておきたい。

問題となるのは、給料が103万以下でFX利益が20万円超の場合だ。いずれも確定申告が必要でFX利益に課税されるのは間違いない。しかし、パターン3のように給料とFX利益を合算して103万円以下でも、配偶者控除が外れる可能性がある。例えばパートの給料が年間22万円で、FXで年間80万円を稼いだとしよう。この場合の税務上の所得は、給与控除で22万円は無くなるが、FX利益の80万円は残る。配偶者特別控除の141万から給与控除の65万円を引くと残る控除は76万円だ。FX利益80万円は76万円を超えているため配偶者控除から外れることになる。

もちろん、逆に給料が80万円でFX利益が22万円なら、FX利益に課税され確定申告も必要だが、配偶者控除には残れる。この場合、80万円の給料から給与控除の65万円を差し引くと、実質的な給料は15万円となり、それにFX利益の22万円を足しても所得は37万円となる。配偶者控除は所得が38万円以下なら適用されるため問題はない。同様のケースはパターン4のように給料とFX利益を足して103万超~130万円以下でも起こり得る。

ここまでは社会保険料負担は問題とならなかったが、パターン5以降のように103万円以下の給料でも、FX利益を合算して130万円を超えると社会保険料の負担が発生する。是が非でも守りたいラインの1つだ。他方で、配偶者控除(配偶者特別控除)は受けられる可能性がある。パート給料が100万円でFX利益が25万円の場合、給与控除で給与は35万円となり、それにFX利益を足すと60万円となるため、配偶者特別控除の76万円の範疇に入る可能性があるためだ。前述のように数字が逆になれば、配偶者特別控除からも外れるが。。。

他方でパート・バイトの給料が103万円超の場合には、税金・扶養から外れるか否かはシンプルに分かれる。下図を参照してほしい。※2016年10月以降はパート主婦には106万円の壁ができた(詳細は2016年10月以降版 給与103万円超のパート主婦と扶養と税金を参照)

給与で103万超の場合、FX利益が20万円を超えるか否かで確定申告・課税or非課税が分かれるのは103万以下の場合と同一だ。配偶者控除も給与控除をフルに利用できるため、FX利益との合算で141万円を超えると配偶者控除・配偶者特別控除が無くなる。社会保険料の負担も合算して130万円を超えれば発生する。税負担・社会保険料負担の大小はさておき、とりあえずパート給料が103万円超なら計算は楽になる。

以上のことから、扶養から絶対に外れたくないなら、パート収入は103万円以下にして、FXの利益も20万円以下にするのがベストといえる。仮にパート収入が103万円を超えてしまった場合には、FXの利益と合算して130万を超えないようにするのが扶養から外れない防波堤といえよう。また、FXでの利益が大きい人(パートを止めてFXに集中する人)は、扶養から外れる可能性を考えて取引する必要がある。まだパート給与がありFXの利益が中途半端で扶養に残ると思っても外れる可能性があるため、相当に注意が必要だ。もしも不安があるようなら最寄の税理士の無料相談を利用するか、各自治体の無料の税金セミナー・確定申告相談会で個別質問するといいだろう。