各所得の概要と課税額の計算(税率・控除・非課税制度等)

商品の販売・転売による売上や利益は譲渡所得?事業所得?

譲渡所得は一言で言えば資産の譲渡による所得を意味するが、言い換えれば資産を取得・入手して保有期間中に値上がりしたことで得た値上がり益ともいえる。改めて言葉にすると分かりにくいが、譲渡所得の計算自体は非常にシンプルだ。

総収入金額は売上(手に入れた金額)で、取得費は原価(商品を仕入れ値)、譲渡費用は手数料(支払った仲介手数料など)と考えればいい。要は、手に入れた金額から商品を手に入れるために要した費用を差し引いた額が譲渡所得と考えればいい。特別控除には土地・建物の売買時の特別控除などがあり、例えばローンを組んでいたマイホームを売ることになった場合などが挙げられる。

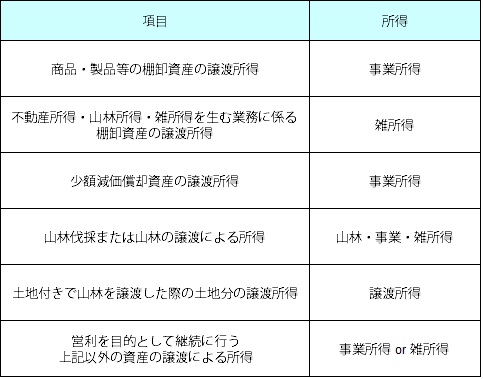

ただ、何でも譲渡所得となるわけではなく、譲渡所得になるものは「土地・建物」「株式等」「一般の資産」の譲渡による所得とされている。株式等には投資信託なども含まれ、さらに2016年の税制改正で公社債・公社債型投信も含まれるようになった。また、一般の資産には機械・車・備品などの物の他に、ゴルフ会員権・著作権などの無形物の譲渡も含まれる。

ここで注意したいのは、上述の3つのカテゴリに該当するからといって、必ずしも譲渡所得とはならない点だ。その代表例が、営利を目的として反復継続性のある資産の譲渡で、この場合の所得は性質に応じて譲渡所得ではなく事業所得などになる。

上図の最下段の「営利を目的~」についてだが、これも考えてみれば当たり前ともえいる。仮に洋服屋が海外からブランドものの服を仕入れたとして、その服を国内で売って所得を得た場合を考えてみる。何かを手に入れて誰かに譲渡した対価として所得を得ていると考えれば譲渡所得だが、いちいち譲渡所得とすればラチがあかない。洋服屋は営利を目的に継続的に行うのだから事業所得と考えるのが一般的な考えにもマッチするだろう。

この考えとは対照的に、臨時的に発生した試算の譲渡による所得は譲渡所得となる点は忘れずにおきたい。仮に自分の自動車を中古車買取業者などに売却して利益が出た場合(冒頭の計算式を参照)には、その所得は譲渡所得になり得る。一般資産の譲渡の場合には特別控除の50万円があるため、50万円以上の所得ということになるが、忘れずに確定申告をしないと税務署に目を付けられる可能性がある。

以上が譲渡所得についてだが、土地建物と株式を覗けば、臨時的に発生した譲渡による所得と考えれば、意外と広いようで狭いのが譲渡所得ともいえそうだ。確定申告などで困る・迷う可能性も低そうだが、もし悩むことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で確認したり、税理士の無料相談を利用するのも1つの手だ。