各所得の概要と課税額の計算(税率・控除・非課税制度等)

物を譲渡して利益が50万円以内なら非課税!?

譲渡所得は一言で言えば資産の譲渡による所得を意味する。例えば、購入した自動車を誰かに売却したり骨董品を譲ったりと、何かしらの資産を譲渡した場合の利益が譲渡所得となる。この譲渡所得は、株式・投信等、土地・建物、一般の資産、生活用動産のどれに該当するかで課税方法が異なるため注意が必要だ。

一般的に問題となるのは、生活用動産の譲渡と一般資産の譲渡で得た利益への課税だろう。一般の資産に該当するのは、自動車・電気機器・機械・備品などが該当する。この中には絵画・骨董品・貴金属などで30万円を超えるものも含まれる。

その一方で、洋服・靴・雑貨などの生活用動産で30万円未満のものは譲渡所得での一般の資産には該当しない。生活用動産の譲渡は非課税のため税金の心配は無い。そのためフリーマーケットやメルカリなどのフリマアプリで生活用動産を売却して利益を得ても税金の心配はない。

ただし、生活用動産でも営利目的(事業・ビジネスに近い)とみなされれば税金が課される。営利目的か否かの判断は難しいが、明らかな転売目的(購入後の即売却等)か、もしくは売買回数が一定回数以上、どちらかの条件が必要だと考えられている。どちらも明確な基準はないのが厄介ではある。ただ、気になるのであれば、仮に譲渡所得とみなされても課税されないように利益を50万円以内に抑えればいい(後述の計算式を参照)

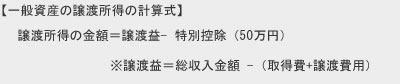

生活用動産ではなく一般資産の譲渡の場合には、譲渡所得に税金が課せられる。難しそうだが計算式はシンプルで、譲渡益から特別控除額の50万円を差し引くだけだ。譲渡益は、簡単にいえば受け取った金銭から資産を取得するために支払った額を差し引いた額、つまりは利益と考えればいい。資産を手に入れるための費用の中には仲介手数料などの譲渡費用も含まれる。

そのため、譲渡益が50万円以下なら特別控除によって譲渡所得は0円となる。譲渡所得がゼロであれば、何%の税率であろうが実質非課税ということになり確定申告も不要となる。さらに、あくまで譲渡益が50万円以上のため、売却額が幾らであろうと儲けが無いなら関係はない。ただ、これが個人事業主・法人などの事業用となると、その資産の簿価で考えて利益があるかを判断することになるため注意が必要だ。

仮に譲渡益が50万円を超えた場合に注意したいのは、その資産の保有期間が短期(5年内)か長期(5年超)かで課税方法が異なる点だ。課税方法が異なるといっても、他の所得と合算して課税される総合課税であるのは変わらない。例えば、給与所得が600万円あって、腕時計を売却して70万円の利益(売却額ではなく利益!)がでれば、670万円の所得として所得税が課税されるということだ。もちろん、この場合でも50万円の特別控除があるため、実際には620万円の所得として所得税が課税される。

それでは何が短期・長期保有で異なるかというと、前述した他の所得と合算して総合課税となる段階で、長期譲渡所得になれば譲渡所得額の2分の1だけが他の所得と合算される点で異なる。例えば、特別控除を差し引いて100万円の譲渡所得があったとしても、課税される段階では50万円の所得としてみなされる。仮に給与所得が600万円の所得税率が20%の人の場合には、この長期譲渡所得で浮いた50万円によって、所得税額が10万円ほど有利(お得)になる計算だ。

ちなみに同じ年に短期譲渡所得と長期譲渡所得が混在する場合、まずは短期譲渡所得から特別控除の50万円を差し引いて、それでも余った場合には長期譲渡所得から差し引くことになる。長期譲渡で2分の1になる額を過剰に小額にさせないための措置となっている。

以上が一般資産の譲渡所得についてだが、まずは50万円の壁を意識し、次に保有期間を5年超にして課税額を小額にできないかを考えるといいだろう。また、確定申告などで悩むことがあれば、無料の自治体主催の税金相談会で直接確認したり、税理士・弁護士などの無料相談を利用するのも1つの手だ。