各所得の概要と課税額の計算(税率・控除・非課税制度等)

贈与・相続で取得した資産で得た譲渡益には特例が沢山!

譲渡所得は一言で言えば資産の譲渡による所得を意味し、株式等・土地建物・一般の資産の3つのカテゴリ毎に計算・課税方法が異なる。ただし、相続・贈与で得た資産を第三者に譲渡(売却)して、それで得た譲渡所得には幾つかの特例がある。相続税が度々増税されている一方で、後述する特例は未だ存在しているため利用しない手はない。

まず、通常であれば譲渡所得は譲渡益から取得費と譲渡費用を差し引いて計算される。総収入は譲渡して受け取った金銭、取得費と譲渡費用は譲渡する物を手に入れるために必要だった費用だ。特別控除は50万円で、機械・設備などの一般の資産を譲渡しても特別控除があるため50万円以内なら実質非課税となる(詳細は譲渡所得を参照)

これが贈与・相続だと、取得費は贈与者・被相続人が取得する際に必要とした資金が取得費となる。父から土地と住宅を息子が相続したなら、父が土地・住宅を取得するために支払った額が取得費となり、母から100万円の貴金属を娘が相続したなら、母が貴金属を購入する時に支払った額が取得費となる。相続人(一般的には息子・娘)が相続した時の価格・時価ではなく、被相続人(一般的には)が取得した時の価格である点に注意が必要だ。

さらに贈与・相続で特殊なのが「相続財産の取得費の特例」だ。この特例によって、相続した資産を3年以内に譲渡した場合の取得費には、その本来の取得費に加えて相続税(譲渡した資産の部分のみ)を取得費にできる。つまりは、一部の相続税額を取得費(譲渡費用)に加算することで譲渡所得額を減らして、譲渡費用にかかる所得税を減らせるということだ。

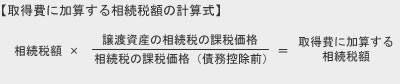

下図は取得費にできる相続税額の計算式で、一見すると少し厄介に見える。しかし、前述したように相続人が支払う相続税のうち、譲渡する資産の部分にかかる相続税が取得費にできることは変わらない。相続税のうち譲渡資産の比率を、全体の相続税額に掛け算しているに過ぎないことが分かるはずだ。

また、この規定は相続の段階で税金を徴収しているのに、譲渡の段階で更に税金を徴収するのを回避する意味合いもあるが、他に多額の相続税のために相続資産の一部を売却せざるを得ない人への配慮ともいえる。昨今では相続税が多額になり過ぎて逆に生活資金が枯渇しかけるようなケース(先祖代々の土地を~といったケース)もある。そういった人は、一部を売却する際には忘れずに特例を利用して売却する部分を減らすようにした方が賢明だ。

以上が譲渡所得の贈与・相続に関する特例についてだが、何か不安・心配があるなら無料の自治体主催の相続相談会(相続セミナー)で確認したり、税理士・弁護士などの無料相談を利用するのも1つの手だ。