各所得の概要と課税額の計算(税率・控除・非課税制度等)

雑所得とは?年金は雑所得に該当するから確定申告が必要?

雑所得とは給与所得・事業所得・一時所得・退職所得などの他の9つの所得に該当しない所得で、公的年金や本業ではない作家・デザイナーの原稿料・デザイン料等が該当する。ちなみに本業の作家やデザイナーの場合には、原稿料・デザイン料は事業所得となる。また、公的ではなく定額年金保険などで受け取る年金も雑所得になる。

雑所得には他に、FX(外貨取引)・ワラント・バイナリーオプションなどの取引による所得も含まれる。ただ、これらは公的年金を含めた一般的な雑所得とは少し異なる形式(先物取引に係る雑所得)として課税される※詳細は会社員のFXと税金・年金生活者とFXと税金・主婦とFXと税金などを参照

雑所得で注意すべきは、公的年金と生命保険の定額年金保険で受け取る年金だ。まず公的年金の場合には、2011年以降は年金による収入が年間400万円以下で、年金以外の雑所得が20万円以下なら確定申告は必要ない。しかし、400万円を超えたり年金以外の雑所得が20万円を超えると確定申告が必要になる。

基本的に公的年金は会社員の月々の給料と同じく、あらかじめ税金が差し引かれる源泉徴収が行われた後に受け取るため、税金のことを考えなくて済む。ただ、400万円を超えてくると自分で計算して税務署に確定申告して税金を追加で支払うことになる。自分で計算とはいえ収入額から控除額を差し引くだけのため、計算自体は難しくない。

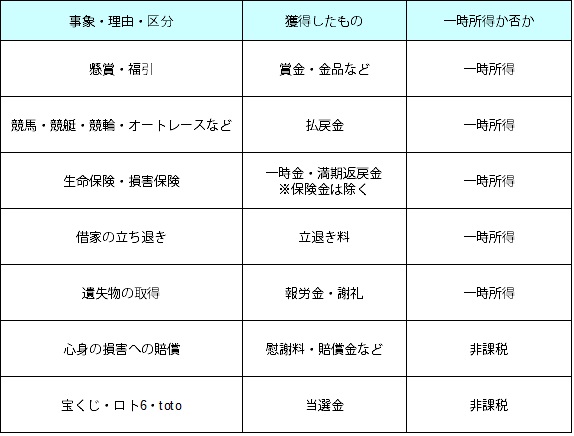

また、宝くじ(年末ジャンボ・LOTO・totoなど)であれば非課税だが、競馬・競輪などで50万円以上の一時所得を得ると、その分の所得の納税の必要が出てくる(WIN5・チャリロトと税金も参照)ことに注意したい。また、年金生活者であれば国民健康保険となるため、その保険料が増額される可能性も把握しておく必要がある。

公的年金ではなく生命保険等で年金を受け取った場合には、公的年金のような控除は存在しない。公的年金と同じく、あらかじめ保険会社が税金分を差し引いて(源泉徴収)保険契約者は年金を受け取る。年金額から払込保険料を差し引いた額が25万円以上なら源泉徴収されるが、年金額次第では税率が約10%より上昇する可能性がある。その場合には源泉徴収された税額からプラスで税金を支払う必要が出てくる。

注意したいのは、公的年金とは別に毎月15万円を定額年金保険で受け取ったとしても、その全てが雑所得として課税されるわけではない。というのも、定額年金保険の場合には受け取る15万円のうち、大半は支払った保険料が占めている(いうなれば大半は貯金を降ろしているのに近い)ためだ。毎月15万円程度(年間180万円)の年金を受け取っていても、毎月5万円程度(年間60万円)が雑所得として課税されることになる。

以上が雑所得と年金についてだが、公的年金・生命保険の年金のいずれにしても納税額が大きくないとはいえ、申告漏れがあれば厄介なことになるため注意が必要だ。また、確定申告等の税金で悩む・迷うことがあれば、ネットや本・書籍の情報だけでなく、参加無料の自治体主催の確定申告相談会(税金セミナー)で確認したり、税理士の無料相談を利用するのも1つの手だ。