各所得の概要と課税額の計算(税率・控除・非課税制度等)

公的年金と個人年金保険の年金は同じ雑所得でも計算方法は異なる?

雑所得とは給与所得・事業所得・一時所得・退職所得などの他の9つの所得に該当しない所得で、公的年金や個人年金保険(定額年金保険など)の他に作家でない人の原稿料等が代表例として挙げられる。どちらも老後のために年金を受け取るという意味では同じだが、支払う主体が前者は国で後者は民間の保険会社という点で異なる。そのため同じ雑所得でも計算式が異なり、結果的に課税される額も異なる。

まず公的年金の場合には年間400万円以下で、年金以外の雑所得が20万円以下なら確定申告は必要ない。確定申告が不要とはいえ、実際には年金を受け取る前に税金が差し引かれる源泉徴収が行われている。また、400万円を超えたり年金以外の雑所得が20万円を超えると確定申告が必要になる。

400万円超でも年金以外の雑所得があった場合でも、確定申告する上では雑所得額を計算して、その所得額に対して所得額に応じた税率で課税される。それでは公的年金を含めた雑所得は、どのように計算すればいいのか?

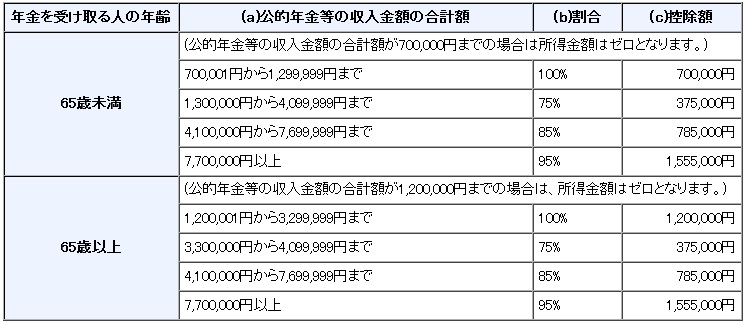

上図を見て分かるように、計算自体は特に難しくはない。公的年金部分と他の雑所得(詳細は雑所得とは?を参照)に分けて控除額・必要経費を差し引いて足し算するだけだ。控除額は年金収入に一定割合をかけて、一律の額を足すことで計算される。ただ、国税庁のHPでは速算表で掲載されているため注意が必要だ。

この速算表を元にすると、例えば年金収入が300万円の人は300万円×75%-37.5万円となり、公的年金部分の雑所得額は187.5万円となる。上図の最上段の年金収入が120万円の人は120万円×100%-70万円=50万円で、公的年金部分の雑所得は50万円となる。

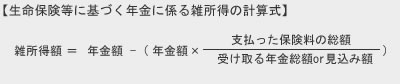

国民年金・厚生年金などの公的年金ではなく、生命保険の定額年金保険などで浮け取る年金だと計算式は上図ではなく、下図のように年金収入額から受け取る年金総額と支払った保険料の比率を掛け算することになる。

例えば、30歳で契約し毎月1.5万円の保険料を30年間支払い、60歳から70歳までの10年間に毎年60万円(毎月5万円)を年金として受け取るとしよう。この場合、60万円から差し引くのは「60万円×540万円÷600万円=54万円」となる。結果として雑所得は60万円から54万円を差し引いた6万円ということになる(詳細は個人年金保険と税金を参照)

このように想像以上に少ない額となるため、公的年金が400万円以下なら個人年金保険を利用しても、そうそう課税(+確定申告)が必要になることはない。ただし、他の雑所得と合算して20万円を超えれば確定申告が必要になり、逆に他の雑所得でマイナスとなる場合には確定申告で税金が還付される可能性もある。

以上が公的年金・個人年金保険などの雑所得と税金についてだが、確定申告等の税金で悩む・迷うことがあれば、ネットや本・書籍の情報だけでなく、参加無料の自治体主催の確定申告相談会(税金セミナー)で確認したり、税理士の無料相談を利用するのも1つの手だ。