各所得の概要と課税額の計算(税率・控除・非課税制度等)

一時所得は思ったほど課税されない!それよりは・・・?

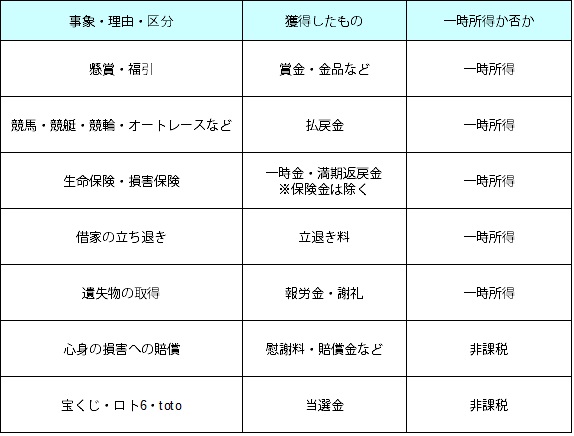

一時所得には懸賞・福引の景品・賞金をはじめ、競馬の馬券や競輪の車券、保険の一時金や満期返戻金、さらに借家の立退き料や遺失物取得者に対する報労金(謝礼)などが該当する。他方で宝くじ・ロト・totoは一時所得にはならず非課税となる。

それでは一時所得を得た場合には、どのように所得額を計算して何%の税率でいくらの課税がされるのか。まず一時所得の金額の計算だが、基本的には他の所得と同じく収入金額から収入を得るために必要だった経費を差し引くことになる。

この必要だった支出については、その収入が生じるための行為に直接要した金額となる点に注意が必要だ。競馬で1~12レースで計12枚の馬券を100円ずつ購入して、1枚だけ大当たりして50万円を当てたととしよう。この場合には外れた11レース分の馬券は支出にはならない。あくまで当てた馬券の購入額の100円のみが支出になる。

近年、馬券をプログラミングで継続的に購入して億単位を儲けた人が、脱税となって追徴課税で生活苦になり裁判になったニュースがあった。当初は上述のルール通りで追徴課税が継続される見通しだったが、最終的には継続的な資産運用ということで税が一部免除されていた。注意したいのは、これをベースにハズレ馬券も支出に看做すことは現状ではできず、あくまで例外である点を覚えておきたい。

そして、上図の式の一時所得には50万円の控除があり、一時所得から控除を差し引いた額が課税される金額となる点も忘れずにおきたい。上述の馬券の例では「50万円-100円=49万9900円」となり税金は発生しない。

仮に50万円をオーバーしても 一時所得の額の半額に所得税(+住民税)が課されるだけだ。上述の例で配当が50万円ではなく100万100円の配当だったなら、(100万円100円-100円-50万円)÷2=25万円が課税の対象となる。それも25万円全てが税務署に持って行かれるわけではなく、25万円に数%の税率をかけたのが支払う税金となる。そのため一時所得で多額な金銭を得ても見かけよりも税金は少ない。

仮に50万円をオーバーした場合の課税される方法だが、一時所得は他の所得と合算して税金が徴収される総合課税の対象となっている。他の所得と合算した結果、合計の所得が大きくなれば当然ながら課税される税率は上昇する。

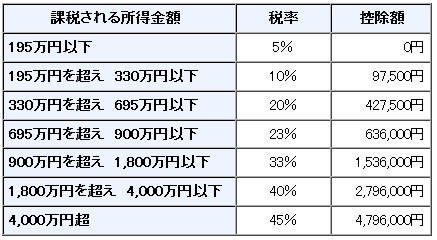

例えば、給与所得控除後の給与所得が600万円の人が200万円の一時所得を得たとしよう。その場合、200万円から50万円の特別控除を差し引いて150万円となり、その半額である75万円が給与所得に加算される。つまりは年間で合計675万円の所得があったことになる。給与所得は源泉徴収で既に税金を支払った後に受け取っているため、一時所得の75万円に所得税率の20%がかかり、確定申告で納付する税額は15万円ということになる。つまりは200万円の一時所得でも税金は15万円ということになる。

ちなみに、企業の広告宣伝などで賞金が支払われた場合などは、賞金額から50万円を控除した残額に10%の税率をかけた額を源泉徴収が行われることが多い。例えば、100万円の賞金でも5万円(100-50=50×10%)が差し引かれることがあるということだ。仮に他の所得と合算して上図の所得税率が10%以下に該当するなら、確定申告で源泉徴収された税金が還ってくる。

以上が一時所得の計算・課税方法についてだが、一時所得に該当したなら忘れずに確定申告をしておきたいところだ。確定申告をしないと、せっかく手に入れた大金をビクビクしながら使っていくことになり精神衛生上よろしくないだろう。また、確定申告等の税金で悩む・迷うことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で確認したり、税理士の無料相談を利用するのも1つの手だ。