各所得の概要と課税額の計算(税率・控除・非課税制度等)

役員の勤続期間・就任期間が5年以下だと退職所得は増税される!?

退職所得は退職手当(一般的にいう退職金)や退職に伴う一時金等の所得で、通常の退職金であれば所得税法上の優遇があるため、課税される退職所得額は大きくはならない。他方で役員で勤続期間・就任期間が5年以下だと大きく増税される。

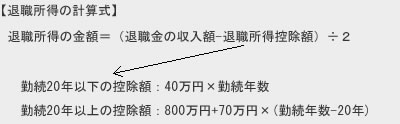

退職所得に課せられる税金が勤続年数によって変化するのは一般の退職金でもあるが、役員の退職金となると勤続期間が更に大きくなる。まず、下図の一般の退職所得の計算式を確認してほしい。この退職所得控除と2で割るところがポイントだ。

一般の退職金で額面で2000万円で勤続年数が20年だと退職所得は1200万円の半額の600万円になる。それに対して、就任期間が5年以下の役員の退職金の場合には、一般の退職金で適用されていた「÷2」が無くなる。そのため同じ2000万円を役員の退職金として受けっても40万円×勤続年数しか控除されない。就任期間4年の役員なら1860万円が課税の対象となってしまう。

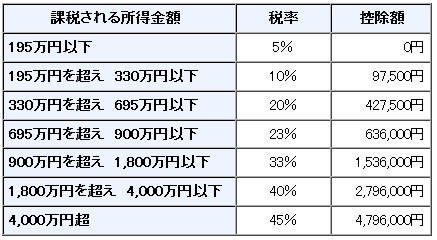

下図は所得税率だが、前例の一般の退職金で2000万円を受け取った場合には、退職所得は600万円のため所得税率は20%だ。そこから42万円を差し引くため、600万円×20%-42万円で72万円が所得税として引かれる。住民税は退職所得の10%の60万円で、合算した132万円が2000万円から税金として徴収される。

他方で、就任期間4年の役員退職金で2000万円だと、退職所得は1860万円で所得税率は40%となる。そこから約280万円が差し引き、1860万円×40%-280万円=464万円が所得税として徴収される。住民税の10%と合わせて650万円が2000万円から税金として徴収される。前段の一般の退職金として手取りは500万円近い差が生じている。

ここで注意したいのは、ヒラ社員から役員まで出世したが、役員就任期間は5年以下だったような場合だ。取締役になるために一旦会社を退職して、あらためて会社と委任契約を結んで就任する必要がある。その際に受け取る退職金には、前述の退職所得が2分の1になる規定は適用される。従業員であった期間と5年は無関係で、あくまで役員就任期間が5年という点に注意が必要だ。

ちなみに役員には、会長・社長・専務・常務をはじめ、取締役(俗に言う平取り)や監査役・会計参与といった法人税法上の役員が含まれる。ただし、執行役員は法人税法上の役員には該当しない。これは経営の意思決定に介在していないためだが、もしも意思決定に介在しているようだと「みなし役員」となるため注意が必要だ。

以上が退職所得の計算・課税方法についてだが、多くの人は退職時に「退職所得の受給に関する申告書」を勤め先に提出すれば、勤め先で税金を源泉徴収するため確定申告も不要で、退職者が税金額を気にすることは無い。ただ、役員に就任することが決まったなら税金から考えれば5年と1日以上は役職にしがみつく?方が賢明だ。また、確定申告等を含めて税金で悩む・迷うことがあれば、参加無料の自治体主催の税金セミナー(確定申告相談会)で確認したり、税理士の無料相談を利用するのも1つの手だ。