各所得の概要と課税額の計算(税率・控除・非課税制度等)

原稿料・デザイン料・翻訳料等は10%の税金が引かれて振り込まれる?

雑所得とは給与所得・事業所得・一時所得・退職所得などの他の9つの所得に該当しない所得で、年金の他に代表的なものに原稿料・講演料等が代表例として挙げられる。これらは基本的に雑所得として扱われるが、当然ながら事業所得になる場合もある。原稿を書くことが本業であるフリーライターが書いた原稿の原稿料は事業所得であるし、フリーデザイナーが描いたキャラクターのデザイン料は間違いなく事業所得だ。

他方で、デザイン会社に勤めるデザイナー(会社員)が描いたデザインへの報酬は給与所得となり、川柳大会・キャラクター名の募集等で受賞して受け取った賞金は一時所得となるが、メーカー勤め等の会社員が“副業”で書いた文章への原稿料なら雑所得となる。雑所得とは、あくまで他のどの所得にも該当しない雑多な所得と捉えると分かりやすい。

ただ、実際問題として料金を支払う側には何所得かは分からず、さらに税務署としても支払われたのが何所得かは判別しにくく課税しにくい。そこで所得税法で、支払う側に原稿料・デザイン料・翻訳料などは、あらかじめ10%の税金を差し引いて(源泉徴収して)支払わせるようにした、と考えると合点がいく。

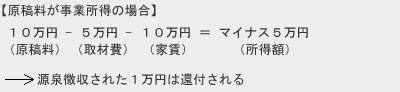

肝心の料金を受け取った側は、仮に原稿料が事業所得なら必要経費(取材費など)を確定申告で申告すれば、受け取った所得額が目減りして税金が還付される可能性がある。

例えば、10万円の原稿料(振り込まれたのは9万円+消費税)を受け取ったが、この原稿のための取材費5万円、他に事務所の家賃などの必要費用が10万円あると所得はマイナス5万円だ。所得がマイナスの人が税金を取られるわけはないため、確定申告で源泉徴収された1万円は還付されることになる。もちろん所得がマイナスでなくとも、所得の合計額(各種控除を含む)に係る税率が10%にならなければ、源泉徴収された税金は還付される。

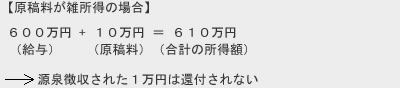

他方で雑所得だった場合には、事業所得と同じく必要経費は差し引くが、その後に係る税率は他の所得に影響される。例えば、給与所得600万円の人が10万円の原稿料(振り込まれたのは9万円+消費税)を経費ゼロで得た場合、所得税率は20%のため残り10%の税金を確定申告で支払うことになる。

ただ実際には、給与所得を得ている人で雑所得が20万円以下だと確定申告が不要とされているため、源泉徴収された10%は還付されないが、残りの10%も徴収されないことになる。もちろん雑所得額がが20万円を超えたなら、確定申告をしないと脱税になる。

また、前述の例でいうところの原稿料以外の理由で確定申告が必要な場合、例えば医療費控除・住宅ローン控除を受けたい人は残りの10%も納める必要がある。こういった場合、目先の利益に目が行きがちだが、住宅ローン控除であれば目先の税金よりも確実にお得なため、住宅ローン控除が利用できなくなるなどの最悪なケースを考えれば支払った方が賢明だ。

以上が雑所得の課税方法(原稿など)についてだが、確定申告等の税金で悩む・迷うことがあれば、ネットや本・書籍の情報だけでなく、参加無料の自治体主催の確定申告相談会(税金セミナー)で確認したり、税理士の無料相談を利用するのも1つの手だ。