共栄火災 自転車補償プランを比較・評価

- オススメ度:

- 保険会社:

- 共栄火災

- 名称:

- 自転車補償プラン

- 補償内容:

- 主に自転車事故

- 補償期間:

- 1年間

- 個人賠償:

- 1~2億円

- 特徴:

- 自転車事故への備え

共栄火災は自転車補償プランという自転車保険を募集・販売しています。共栄火災は聞き慣れないかもしれませんが、農協や中小企業を中心に北海道・東北・北陸・九州で一定のシェアを持っています。その反面、三大都市圏では知名度もシェアも低くなっています。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の自転車保険と比較していきます。

補償内容・特約

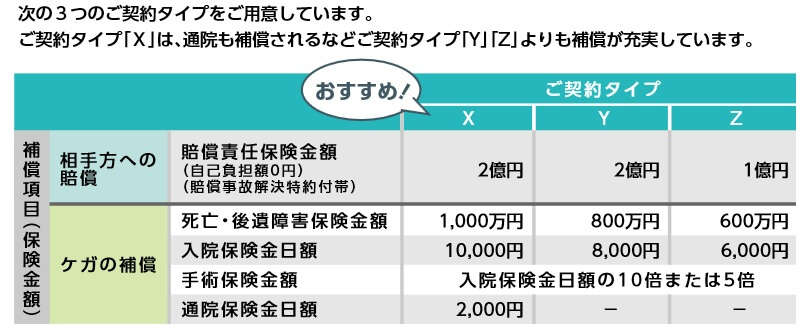

この保険にはX・Y・Zの3つの契約タイプがあります。保険料が最も安いXタイプは自転車事故を含む交通事故で、ケガをして死亡・後遺障害・入院・手術をすると保険金が受け取れます。死亡・後遺障害だと600万円、入院すると1日あたり6000円、手術をすると6万円(外来手術だと3万円)が受け取れます。さらに自転車事故等で自分が加害者となった場合、個人賠償責任保険金として損害賠償額が最大1億円まで補償されます。

Yタイプにすると各保険金の額が増額されます。死亡保険金・後遺障害保険金が800万円、入院保険金は日額8000円に増加されます。手術保険金の額は入院保険金に連動するため、入院中の手術は8万円、外来での手術は4万円に増額されます。個人賠償責任保険金が2億円に増額されます。

ZタイプにするとYタイプから一段と各保険金の額が増額されます。死亡・後遺障害保険金が1000万円、入院保険金は1万円、手術保険金は10万円または5万円に増額されます。さらにケガで通院した場合に通院1日あたり2000円の通院保険金も受け取れます。

保険料を他社と比較

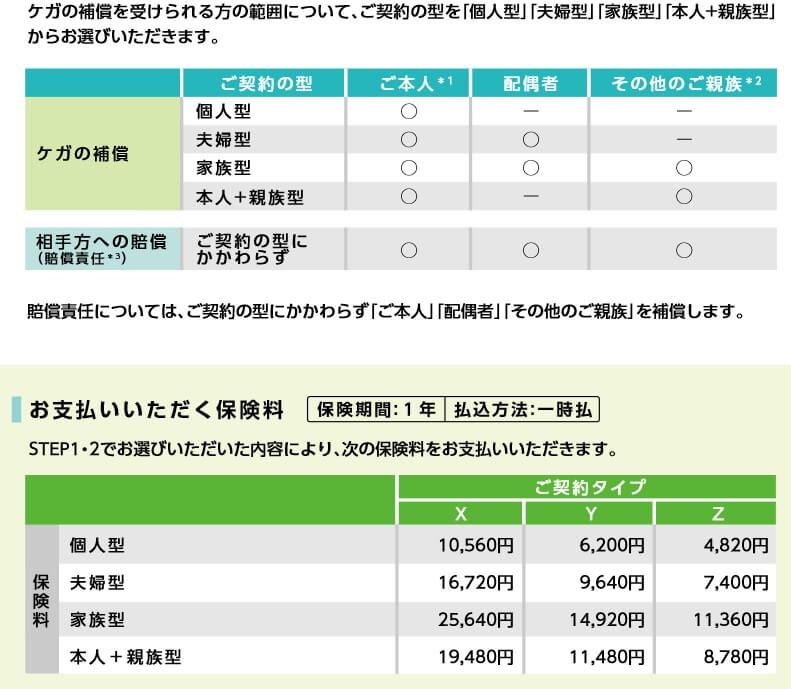

この保険の保険料は選択したプランと補償される人の範囲によって異なります。Zタイプの保険料が最も安く、Yタイプが中間、Xタイプの保険料が最も高いです。補償される人の範囲が広くなるほど保険料は高くなります。個人型・夫婦型・本人+親族型・家族型の順に保険料が高くなります。

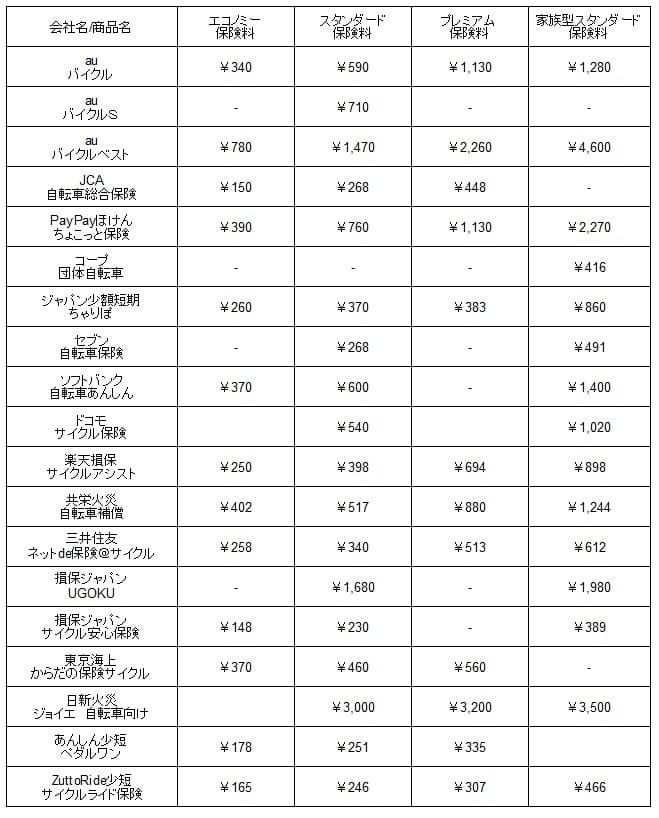

次に保険料は他社より安いのか高いのか、下図で他社の自転車保険と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースとして統一して保険料を記載しました。また、保険料が一時払いの保険は月額換算し、参考までに家族型のスタンダードコースの保険料も比較しました。

この保険の保険料を他社と比較すると、どのタイプも平均値に近く保険料は高いとも安いともいえません。平均値に近いというと良い風にも聞こえますが、保険料面ではメリットが無いことを意味しています。この保険に保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは対面で契約できる点が挙げられます。他社の多くの保険が自転車保険は契約をネット完結にしているのに対して、共栄火災は対面での契約となります。対面なら不明点・疑問点を担当者に全て聞くことが可能です。さらに自転車保険以外に興味がある保険があれば、それについても質問したり加入手続きをすることも可能です。

また、補償範囲のプランの中に本人+親族型があるのも地味にメリットです。本人+親族型は一人親(シングルマザー・シングルファザー)なら恩恵があります。親自身と子供だけを補償の対象にして家族型よりも保険料を節約できます。本人+親族型は他社には無いケースが多く、選べるだけでもメリットといえます。

補償・サービス面でいえば、示談代行サービスがあるのもメリットです。他社には示談代行が無い保険(もしくは示談交渉に不安がある保険)がありますが、この保険なら保険会社が示談交渉してくれるので安心感があります。共栄火災は1942年に設立した保険会社で、設立から80年以上の歴史があります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは共栄火災の社員・代理店と対面する手間が挙げられます。他社はネット完結するため家にいながら契約できますが、この保険では社員に自宅に訪問してもらうか、共栄火災の店舗か代理店に赴く手間があります。

前述した通り保険料が安くないのもデメリットです。他社の保険と比べて補償内容には大差が無いため、同じような補償なら保険料が安い保険を選ぶ人は少なくないでしょう。最安値圏の保険とは個人型なら月額200円の差があるため年間2400円、家族型なら800円の差があるため年間9600円の差があります。

また、補償面ではZ・Yタイプは個人賠償責任保険金の額が1億円という点も見逃せません。現在のところ自転車事故の加害者への賠償額は最高でも1億円以下のため不足はしませんが、今後の事例次第では1億円を超える可能性も否定できません。

さらに他社にはある弁護士費用・法律相談費用・自転車ロードサービス等が無い点もデメリットです。弁護士費用は他社の多くの自転車保険で付けられ、保険会社の示談交渉から弁護士へ依頼して裁判まで発展した場合に役に立ちます。自転車ロードサービスはau損保の他、損保ジャパンでも類似のサービスがあります。

評判・苦情・口コミ

共栄火災の2024年度の決算資料によると、正味収入保険料(保険会社でいう売上高)は前年度の1746億円から、今年度は1849億円になり6%増と堅調でした。その中で自転車保険を含む傷害保険は279億円と前年から微減していため、契約数からすると評判は普通そうです。

さらに契約数でいうと保険市場や価格.comの自転車保険人気ランキングを確認したいところですが、共栄火災の自転車保険は対面契約が主のためかランキング外でした。オリコンの自転車保険 総合ランキング2025では調査対象でしたが、共栄火災はランキング外でした。サンプル数が少ない可能性もありますが、評価が低いためランキング外となっている可能性もあります。

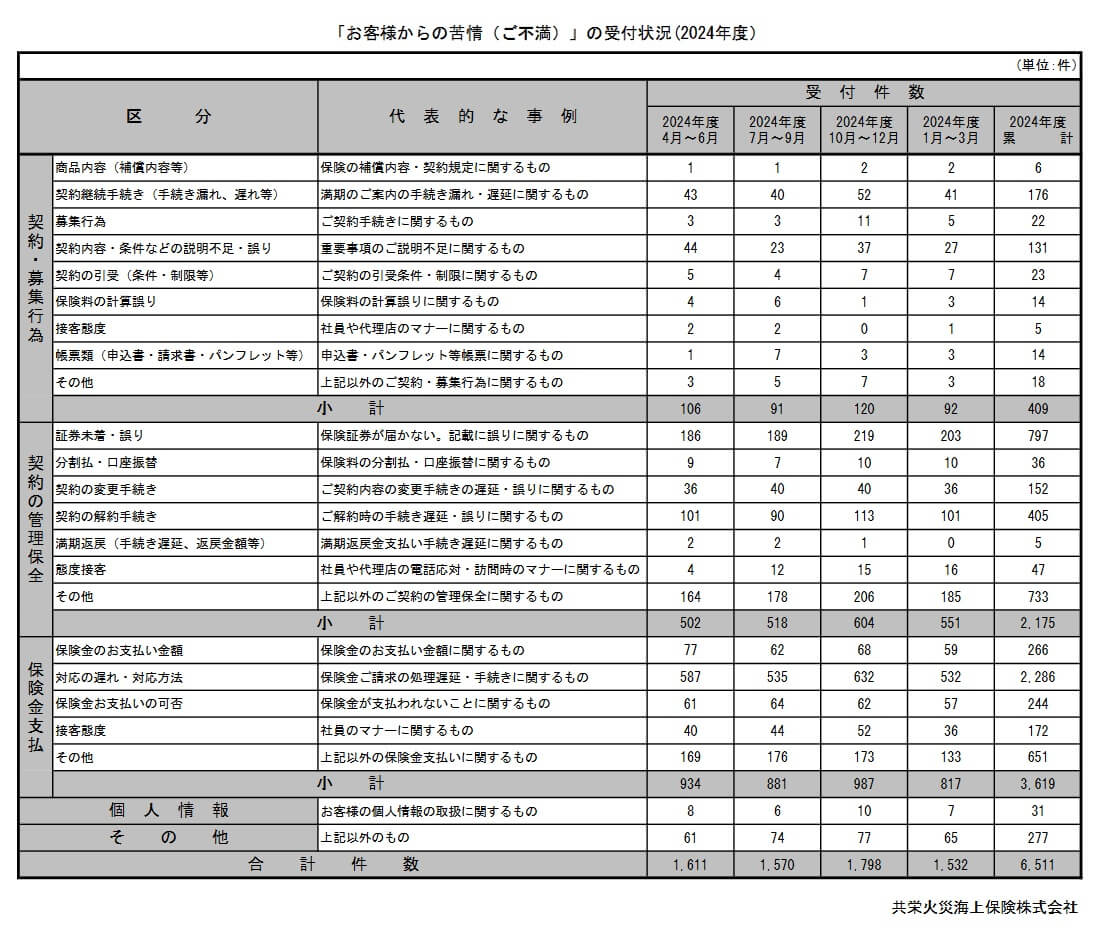

また、日本損害保険協会の苦情数のデータでは、共栄火災全体に寄せられた苦情数は6511件(2024年度累計)でした。苦情の中身は「保険金の支払」が多めで、保険金請求後の対応の遅れや手続きの煩雑さが懸念されます。次いで多いのは「契約の管理・保全」の苦情で、住所変更や解約等の手続き等の遅れ・誤りが懸念されます。

以上のデータから考えると共栄火災の評判は悪くなさそうですが、自転車補償プランの評判は良くなさそうです。共栄火災の評判については苦情数が少なく、契約数も伸びているため評判は悪くないでしょう。自転車補償プランは契約数が伸び悩んでいそうで、顧客満足度もランキング外のため、少なくとも評判が良いとはいえません。

総合評価・おすすめか?

結論としては、共栄火災の自転車補償プランはイマイチな保険です。メリットもありますが、それよりはデメリットや注意点・手間の方が大きいからです。他社の家族型と比べて本人+親族型の保険料が安かった場合は、人によっては検討しても良いかもしれません。

他社の保険も検討したい人は、保険料の安さでいえばZuttoRide少短、三井住友海上の自転車保険を検討した方が良いでしょう。自転車事故よりは自転車の盗難等が気がかりなら、SBI日本少短の自転車保険等が検討候補になります。