ジョイエ傷害保険 自転車向けプランを比較・評価

- オススメ度:

- 保険会社:

- 日新火災海上保険

- 名称:

- ジョイエ傷害保険 自転車プラン

- 補償内容:

- 主に自転車事故

- 補償期間:

- 1年間

- 個人賠償:

- 1~2億円

- 特徴:

- 高額賠償への備えは大丈夫ですか

ジョイエ傷害保険(自転車向けプラン)は、日新火災が募集・販売している自転車保険です。自転車向けプランの他にスポーツ向けプランやキッズ向けプランもあり、さらに汎用性があるスタンダードなプランもあります。どのプランも満期返戻金がある点は共通しています。

それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の自転車保険と比較していきます。

補償内容・特約

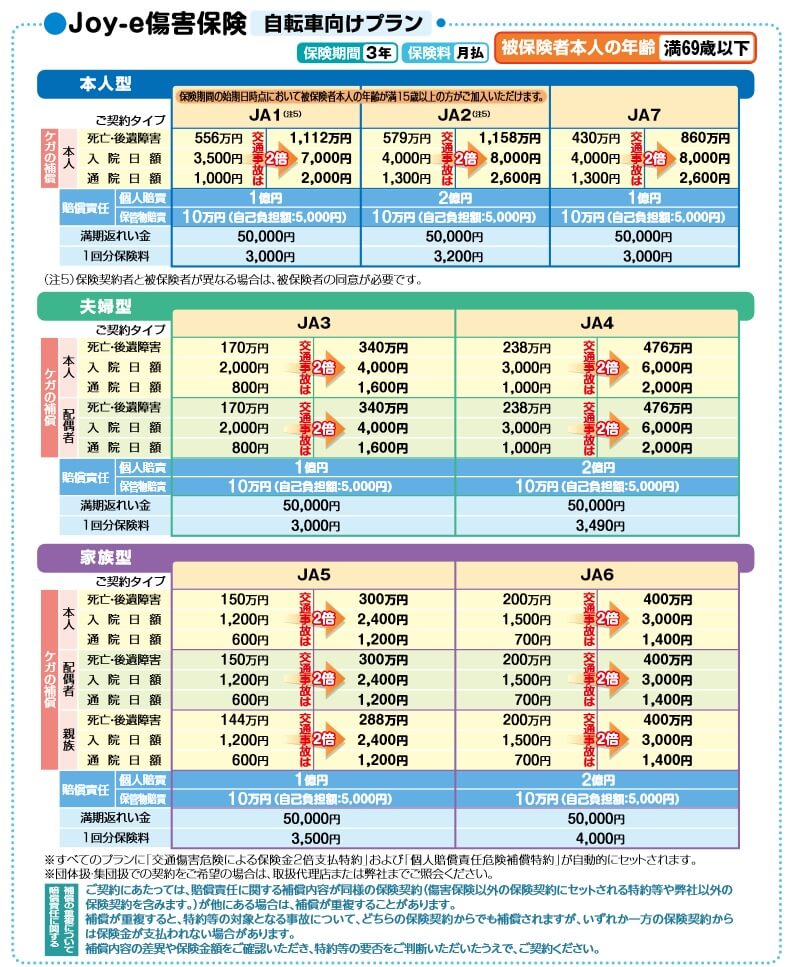

この保険には本人型・夫婦型・家族型があり、各型にプランが設けられています。本人型はJA1・JA2・JA7の3つのプランがありますが、基本的な補償内容は同じで各保険金額が異なるだけです。ケガで病気・後遺障害となると保険金が受け取れ、ケガで入院・通院すると入通院を1日する度に保険金が受け取れます。手術をすると入院中の手術は入院保険金の10倍、外来の手術でも入院保険金の5倍の手術保険金が受け取れます。

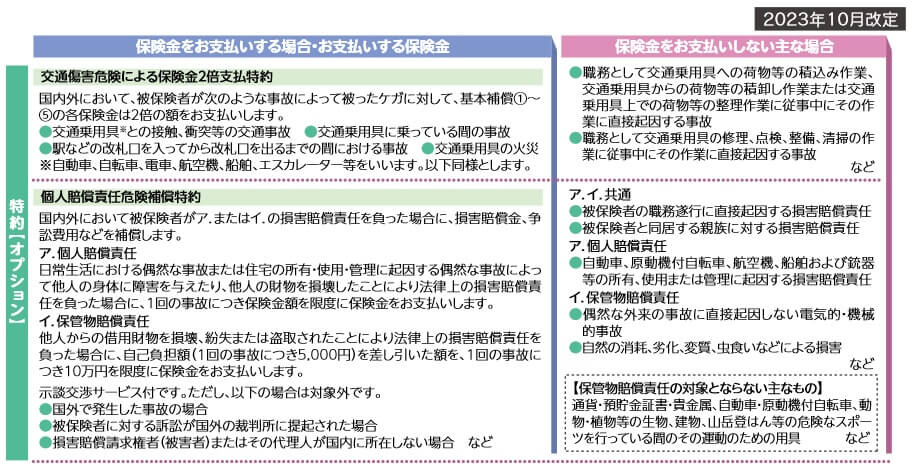

さらに事故がスポーツ中のケガだったり、自宅の階段から落ちた等の日常生活を起因とするケガではなく、交通事故によるケガなら各保険金の額が2倍になります。また、事故の加害者となり損害賠償された場合に、賠償額が1~2億円を限度にして保険金で補償されます。

夫婦型も基本的な補償内容は同じで、ケガで死亡・後遺障害・入院・通院すると保険金が受け取れます。交通事故なら各保険金は倍額になり、本人も配偶者(夫・妻)も保険金は同額です。家族型も基本的な補償内容は同じですが、JA6プランなら本人も家族も親族も受け取れる保険金額は同額です。ただ、JA5プランにすると親族のみ各保険金額が減額されています。

さらに、どの型・プランでも保険期間3年を無事に過ごし、かつ解約をしなければ満期返戻金が受け取れます。どの型・プランでも満期返戻金は5万円と共通で、保険期間3年が満了した時に1回だけ受け取れます。3年経過して再び3年が経過すれば満期返戻金が受け取れるため、解約しない限り3年毎に満期保険金が受け取れるともいえます。

保険料を他社と比較

この保険の保険料は選択した型とプランによって異なります。保険料が最も安いのは加入した本人のみが補償される本人型で、次いで夫婦2人が補償される夫婦型が安く、家族全員が補償される家族型の保険料が最も高いです。各プランは保険料が高くなるほど保険料が高くなります。

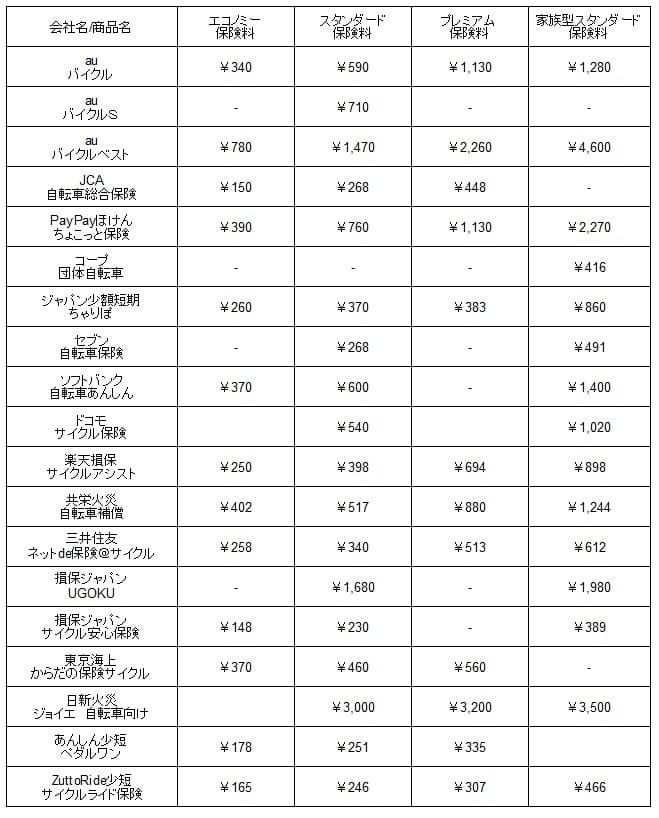

次に保険料は他社より安いのか高いのか、下図で他社の自転車保険と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースとして統一して保険料を記載しました。また、保険料が一時払いの保険は月額換算し、参考までに家族型のスタンダードコースの保険料も比較しました。

この保険の保険料を他社と比較すると、一見すると保険料は平均値を大きく上回り他社よりも高いです。ただ、この保険には5万円の満期返戻金があるため、その分を保険料から差し引く必要があります。満期返戻金は3年で5万円のため、1ヶ月あたり1338円(=50000円÷3年÷12ヵ月)となります。

個人型の保険料は月額3000円のため、3000円から1338円を引いた1662円が実質的な保険料となります。満期返戻金を加味しても保険料は高いことが分かります。この保険料を肯定できるほどのメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは満期返戻金がある点が挙げられます。前述したように5万円の満期返戻金は決して得というものではありませんが、用途が自由な金銭が手に入るという意味ではメリットでしょう。満期返戻金を次の3年の保険料に回るのも良し、3年間の無事・健康を祝って外食に行くのも良いでしょう。

補償面では個人賠償責任補償に保管物賠償責任補償があるのもメリットかもしれません。保管物賠償責任補償は他人から借りた物を壊した場合に10万円まで補償されます。例えば他人から自転車を借りて事故にあって壊した場合、壊した自転車が10万円まで補償されます。他社では保管物は補償外とするケースも無くはないため、メリットといえるでしょう。

さらに、どの型・タイプでも通院保険金が付いているのも見逃せません。他社には通院保険金が付けられない自転車保険もありますが、この保険では全てのタイプに通院保険金が付いています。その逆にオプション(特約)になっている補償を外して保険料を下げることも可能です。この保険でオプションとなっているのは、交通事故危険による保険金2倍支払特約と個人賠償責任補償特約です。

ちなみに日新火災は、2018年から日本山岳・スポーツクライミング協会のオフィシャルパートーナーとなっています。そのため公式HPには選手紹介の他、クライミングジムの紹介やクライマー向けの食事等々も発信しています。これらはスポーツクライミングに興味がある人にはメリットになるかもしれません。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは保険料が安くない点が挙げられます。前述したように、満期返戻金を加味しても保険料は他社よりも高く割高感が否めません。満期返戻金が受け取れるのも保険期間3年が経過した時点のため、保険に加入後に他の保険料の安い保険に乗り換えると、余計に高い保険料を支払うことになります。

補償面では通院保険金が1日あたり600~1300円と少額である点も見逃せません。病院までの交通費になるか否かという金額で、家族型のJA5プランだと子供が交通事故で通院すると1日あたり1200円、交通事故でなければ1日あたり僅か600円です。全てのプランに付いているとはいえ金額としては物足りなさは拭えません。

さらに他社にはある弁護士費用・法律相談費用・自転車ロードサービス等が無い点がデメリットです。事故時の弁護士費用の補償は他社の多くの自転車保険で付けられます。自転車ロードサービスもau損保・損保ジャパンにはあり、自転車で遠方まで出かける人には欠かせない補償でしょう。

ちなみに基本的に対面での契約となる点も人によってはデメリットです。契約するには日新火災の営業店か代理店で申込む必要があります。営業店・代理店が近隣に無いケースもあるでしょうし、対面で説明を受けて書類を記入する煩わしさもあるでしょう。

評判・苦情・口コミ

日新火災の2024年度の決算資料によると、正味収入保険料(保険会社でいう売上高)は前年度の1478億円から1582億円になり7%増と好調でした。ただ、自転車保険を含む傷害保険の正味収入保険料は66億円で前年度から3.5%減と低調だったため、契約数からすると評判は良くはありません。

契約数でいうと保険市場や価格.comの自転車保険人気ランキングでは、ジョイエ傷害保険(自転車向けプラン)はランキング外でした。対面での契約が主のためランキング外である可能性が高いです。オリコンの自転車保険 総合ランキング2025でも調査対象外でランキング外でした。知名度の問題で調査対象にならなかった可能性があります。

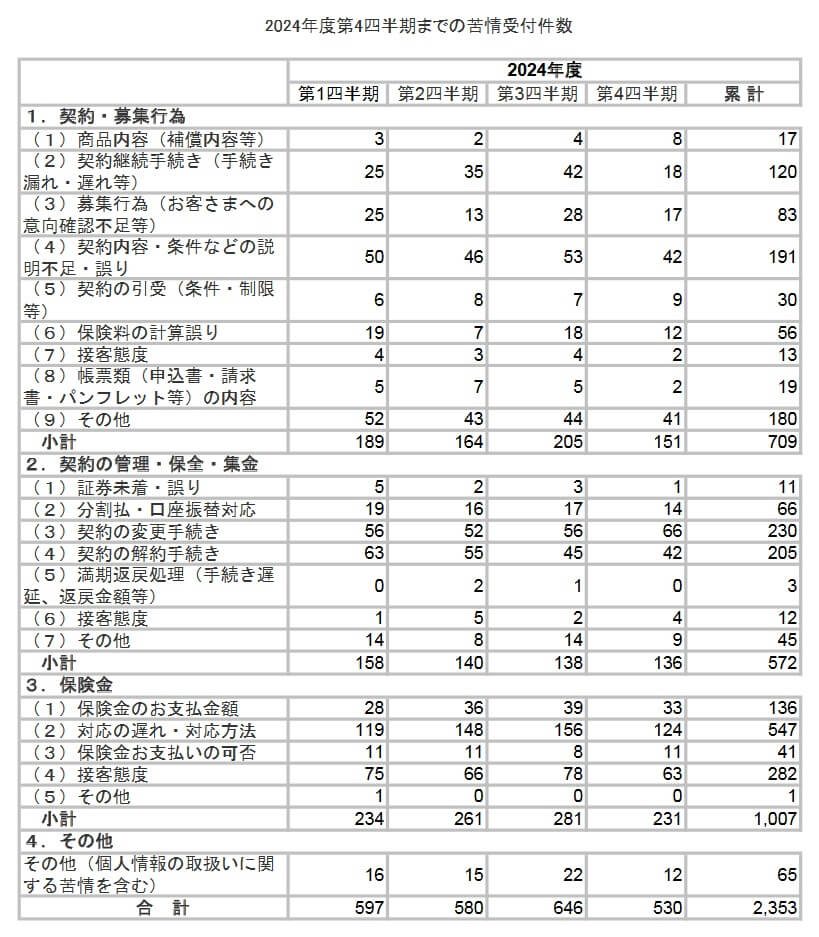

また、日本損害保険協会の苦情数のデータでは、日新火災全体に寄せられた苦情数は2353件(2024年度累計)と少なめでした。苦情の中身は「保険金の支払」が多めで、保険金請求後の対応の遅れや対応方法が懸念されます。次いで契約の変更・解約の手続き、契約時の契約内容の説明不足・誤りについての苦情が多めでした。

以上のデータから考えると日新火災の評判は普通そうですが、ジョイエ傷害保険(自転車向けプラン)の評判は良くはなさそうです。日新火災の評判については契約数が伸びており、苦情数も多くはないため評判は悪くはないでしょう。ジョイエ傷害保険(自転車向けプラン)の評判については、傷害保険全体の数字が伸びておらず評判が良いとはいえません。ただ、傷害保険全体の数字のみでの判断のためデータ不足感は否めません。

総合評価・おすすめか?

結論としては、ジョイエ傷害保険(自転車向けプラン)はイマイチな保険です。メリットもあるにはありますが、他社と比べて決定的なメリットはありません。満期返戻金も保険料の高さを考えれば、もう一段階は安くなっていても不思議では無いでしょう。

他社の保険も検討したい人は、保険料の安さでいえばZuttoRide少短、JCAの自転車保険を検討した方が良いでしょう。自転車事故よりは自転車の盗難等が気がかりならSBI日本少短の自転車保険、自転車ロードサービスが欲しい人はau損保等が検討候補になります。