JCA自転車保険を比較・評価

- オススメ度:

- 保険会社:

- JCA(三井住友海上)

- 名称:

- JCA自転車保険

- 補償内容:

- 主に自転車事故

- 補償期間:

- 1年間

- 個人賠償:

- 2億円以上

- 特徴:

- サイクリングや通勤・通学も安心!

JCA自転車保険は財団法人日本サイクリング協会(Japan Cycling Association 略称:JCA)が会員向けに販売している保険です。JCAは昭和39年にサイクリングの健全な発達と普及のために設立されました。この保険に加入するにはJCAの会員になる必要があり、会費は年間4000円が必要となります。

また、保険の引受会社は三井住友海上で、JCA会員が団体保険に加入するという仕組みで保険料が安くなっています。それでは以下で補償内容・保険料・メリット・デメリット・評判等を解説し、他社の自転車保険と比較していきます。

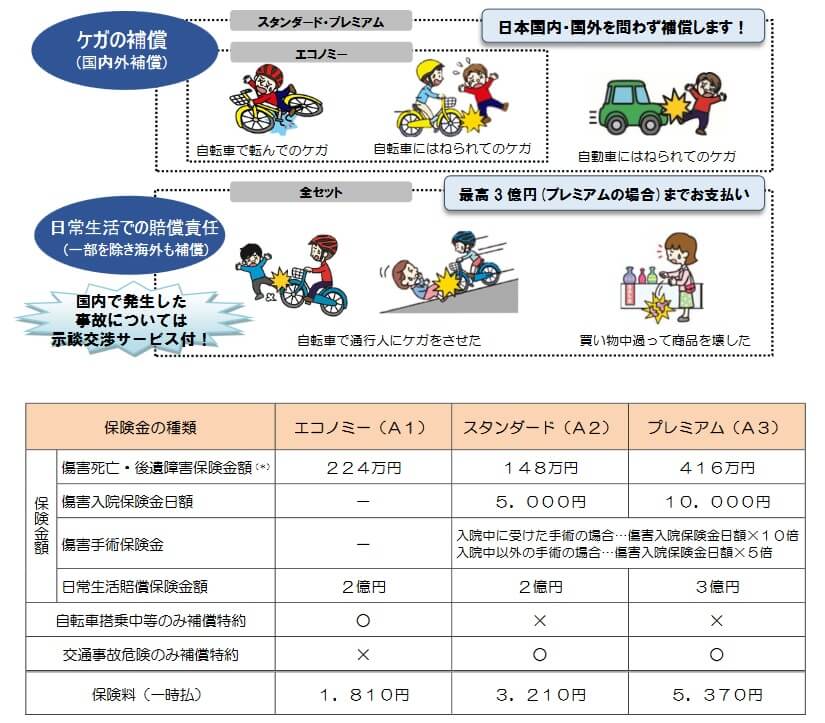

補償内容・特約

この保険にはエコノミー・スタンダード・プレミアムの3つのプランがあります。エコノミープランは自転車事故で死亡すると死亡保険金が受け取れ、自転車事故等で自分が加害者となり損害賠償を起こされた場合に、賠償額が2億円まで補償されます。その際には示談代行サービスも利用でき、JCAではなく引受保険会社の三井住友海上が示談交渉をします。

スタンダードプランは自転車事故だけではなく、交通事故全般が補償の対象となります。歩行中に自動車にはねられたり、電車と接触してケガした場合等も補償の対象となります。補償は死亡時だけではなく、交通事故で入院すると入院日数に応じて入院保険金5000円が受け取れます。入院して手術をすると5万円(外来の手術だと2.5万円)の手術保険金が受け取れます。

プレミアムプランはスタンダードプランの各保険金額が増額されます。死亡保険金は416万円に増額され、入院保険金は1万円、手術保険金は10万円か5万円(外来手術の場合)、賠償保険金は2億円から3億円に増額されます。保障範囲はスタンダードプランと同様に交通事故全般となります。

保険料を他社と比較

この保険の保険料は選択したプランによって異なります。エコノミープランの保険料は年間1810円(月額151円)で、スタンダードプランの保険料は年間3210円(月額268円)、プレミアムプランの保険料は年間5370円(月額448円)となっています。

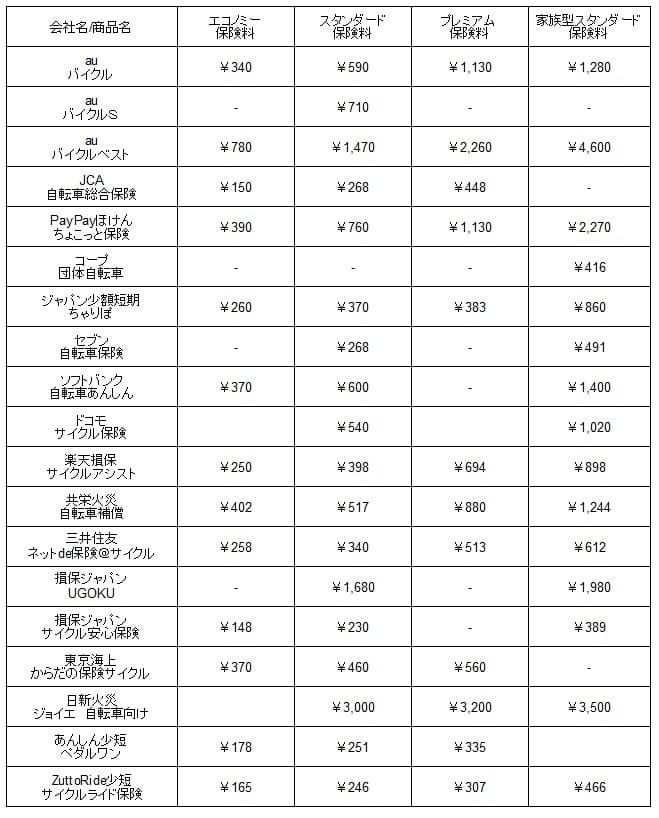

次に保険料は他社より安いのか高いのか、下図で他社の自転車保険と一覧表で比較しました。各社の最も安いコースをエコノミーコース、中間のコースをスタンダードコース、最も高いコースをプレミアムコースとして統一して保険料を記載しました。また、保険料が一時払いの保険は月額換算し、参考までに家族型のスタンダードコースの保険料も比較しました。

この保険の保険料は他社と比較すると、どのプランでも平均値よりも低いため保険料は安いといえます。エコノミープランとプレミアムプランは平均値の半額、スタンダードプランは平均値の3分の1という安さです。家族型はありませんが、本人型なら保険料は圧倒的な安さです。

しかし、この保険に加入するにはJCA会員になり年会費4000円を支払う必要があります。年会費4000円は月額334円に相当するため、年会費を加味すると保険料は最安値ではなく他社よりも安めという程度に留まります。次に保険料以外でメリットがあるのか、続いてメリットを記述していきます。

メリット

この保険のメリットは、まずは年齢制限に上限が無い点が挙げられます。他社には70歳以上だと通常の自転車保険には加入できず、シニア用の保険にのみ加入できるケースがあります。JCA自転車保険は年齢に上限が無いため、何歳まででも自転車に乗る限り継続できます。

また、シニア用の保険は保険料の割りに補償が絞られている(高齢者になると自転車で大怪我をしやすいため)ことが多いです。その点、この保険は何歳になっても補償内容は同じで、何なら高齢になってから補償が手厚いプレミアムプランに変更することも可能です。

補償・サービス面でいえば、示談代行サービスがあるのもメリットです。示談はJCAではなく引受保険会社の三井住友海上が行います。他社には示談代行が無い保険(もしくは示談交渉に不安がある保険)があるため、大手の三井住友海上が示談交渉してくれるのは安心感があります。

ちなみにJCAの会員になると自転車保険の他にJCAの所得補償保険にも加入できます。所得補償保険はケガや病気で4日以上の就業不能状態になると、月額10万円の保険金が受け取れる保険です。就業不能状態は自転車事故だけではなく病気でも補償の対処となるのがポイントです。また、JCA会員になると保険加入の他にJCAが催す各地域でのイベントや全国のイベントに参加できます。

その中には富士山一周サイクリング「新・富士いち」のような大規模なイベントもあります。このイベントは富士五胡を周遊するサイクリングで、サイクリング中のエイドステーションには地域の特産物等も楽しめます。また、JCAの会員になるには保険料とは別に年会費4000円が必要ですが、JCAは財団法人のため年会費は確定申告の寄付控除の対象となります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずはJCA会員になる必要がある点が挙げられます。サイクリングが趣味でない場合には特典(イベントなど)はメリットにはならず、保険料以外に無駄に費用が発生するだけです。また、年会費が寄附金控除されるとはいえ、寄付した金額が所得控除されるだけで確定申告で全額が戻ってくるわけではありません。

補償面では死亡保険金額が他社よりも低く、通院保険金・法律相談費用・弁護士費用等の補償が無いのがデメリットです。特に通院保険金は入院ではなく通院治療となった場合にも受け取れるため、軽傷だとしても保険金が受け取れる可能性が高まります。

さらに家族型が無いのも見逃せません。個人賠償責任補償については家族まで補償が及ぶようですが、その他の死亡・ケガの補償は家族は対象外です。家族で加入して子供が自転車でケガをした場合にも備えたいような人には、この保険は向いていないでしょう。

au損保のような自転車ロードサービスが無いのもデメリットです。JCA会員になるようなサイクリングが趣味の人であれば、自転車で遠出をする人も多いでしょう。遠方で自転車が故障するのは近場で故障する場合よりも、帰宅や自転車の運搬に苦労するのは確実です。そういった人にこそロードサービスが必要ともいえます。

ちなみにJCA会員は所得補償保険にも加入できると既述しましたが、安易に加入せずに他社の所得補償保険を比較・検討してから加入した方が賢明です。所得補償保険の中には精神疾患で在宅療養となっても給付金が受け取れるといった保障範囲が広い保険があります。

評判・苦情・口コミ

JCAは保険会社ではないため、正味収入保険料(保険会社でいう売上高)や新契約数・会員数等から評判は伺い知れません。それも事業契約書や収支予算書は平成31年から更新されておらず、直近の収支の状況も掴めません。そのため会員数・契約数からすると評判は不透明です。

JCA本体だけではなくJCA自転車保険についても、公式HPで保険を受け付けているため保険市場や価格.comの人気ランキングにも出ていません。もちろんオリコンのの自転車保険ランキングでも対象外です。そのためJCA自転車保険自体の評判も不透明です。

総合評価・おすすめか?

結論としては、JCA自転車保険は人によっては検討の余地がある保険です。焦点となるのは保険度外視でJCA会員になるメリットを感じるか否かです。メリットだと感じれば保険料が安い自転車保険に加入できることになります。その一方でメリットに感じなければ、補償が薄い微妙に高い自転車保険に加入することになります。

他社の保険も検討したい人は、保険料の安さでいえばZuttoRide少短、楽天損保、三井住友海上の自転車保険を検討した方が良いでしょう。自転車事故よりは自転車の盗難等が気がかりなら、SBI日本少短の自転車保険等が検討候補になります。