収入保障保険プレミアムDXを比較・評価

- オススメ度:

- 保険会社:

- チューリッヒ生命

- 名称:

- 収入保障保険プレミアムDX

- 加入年齢:

- 20~70歳

- 保障期間:

- ~90歳満了

- 保障内容:

- 死亡・高度障害・ストレス疾病

- 特徴:

- 一定期間の死亡および就業不能の保障

チューリッヒ生命の「収入保障保険プレミアムDX」は2019年2月から販売している収入保障保険です。前身の収入保障保険プレミアムがバージョンアップし、就業不能保障と死亡保障をセットにしてストレス疾病への保障も拡充されました。

注意すべきは2021年3月からインターネット申し込み・郵送申し込みによる販売が終了した点です。この保険を申し込むにはチューリッヒに電話するか代理店を利用するしかありません。それでは以下で保障内容・保険料・返戻率・メリット・デメリット・評判等を解説し、他社の収入保障保険だけではなく就業不能保険とも比較していきます。

保障内容・保障範囲

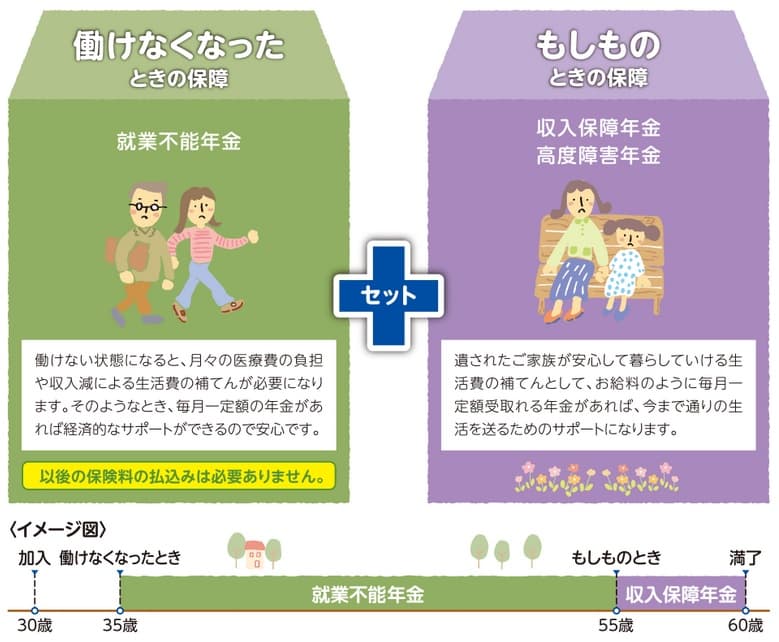

この保険は死亡すると収入保障年金、高度障害になると高度障害年金が保険期間満了(60歳や65歳)まで受け取れます。保険期間の満了直前に死亡・高度障害になった時のために年金支払保証期間(1~10年)を設定できます。年金支払保証期間を10年に設定すれば、65歳で死亡・高度障害となっても75歳までの10年間は年金が受け取れます。

主契約の死亡保障に加えて、就業不能保障としてストレス性疾病保障付就業不能保障特約と就業不能状態保険料払込免除特約を必ず付加する必要があります。ストレス性~特約は所定の就業不能状態になると、保険期間満了まで年金が受け取れます。所定の就業不能状態は、5疾病(悪性新生物・急性心筋梗塞・脳卒中・肝硬変・慢性腎不全)で入院・在宅療養が60日を超えた場合、不慮の事故で身体障害状態となった場合、うつ病等のストレス性疾病で入院が60日を超えた場合の3つとなります。

就業不能状態保険料払込免除特約は5疾病で入院・在宅療養が60日を超えるか、ストレス性疾病で入院が60日を超えると保険料の支払いが免除されます。2つの特約により仮に5疾病で60日以上の入院をすると、保険料の支払いが免除され就業不能年金が保険期間満了まで受け取れます。状態確認は不要のため、一度でも就業不能年金を受け取れば保険期間満了まで年金が受け取れます。

その他の特約には、医師から余命6ヶ月宣告を受けると収入保障年金の全部または一部を受け取れるリビングニーズ特約、本人ではなく代理人が給付金等を請求できる指定代理請求特約があります。

保険料・返戻率を他社と比較

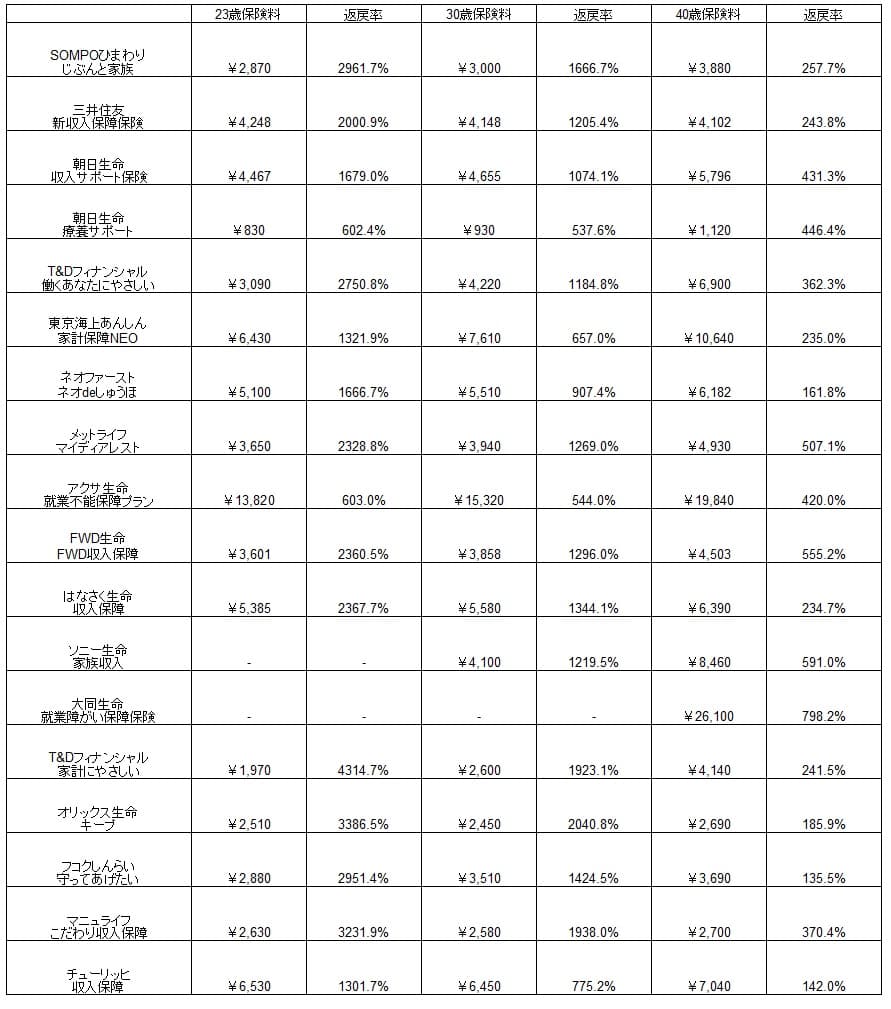

この保険の保険料は月額10万円・60歳満了・最低保証2年にすると、25歳男性は6530円、30歳は6450円、40歳は7040円となります。普通は20代より30歳の方が保険料は高いのですが、この保険は30歳で安くなるため20代のうちに急いで契約する必要は無さそうです。それよりは喫煙の有無と血圧による割引の方が大きいです。

割引は非喫煙者で血圧が最高129以下・最低84以下(50~70歳は最高139以下・最低89以下)なら最も安くなります。過去1年半以内の健康診断の結果が利用でき、検診を受けていない場合には簡易健康診断が受診できます。血圧が基準値内なら非喫煙優良体となり保険料が18%ほど安くなります。

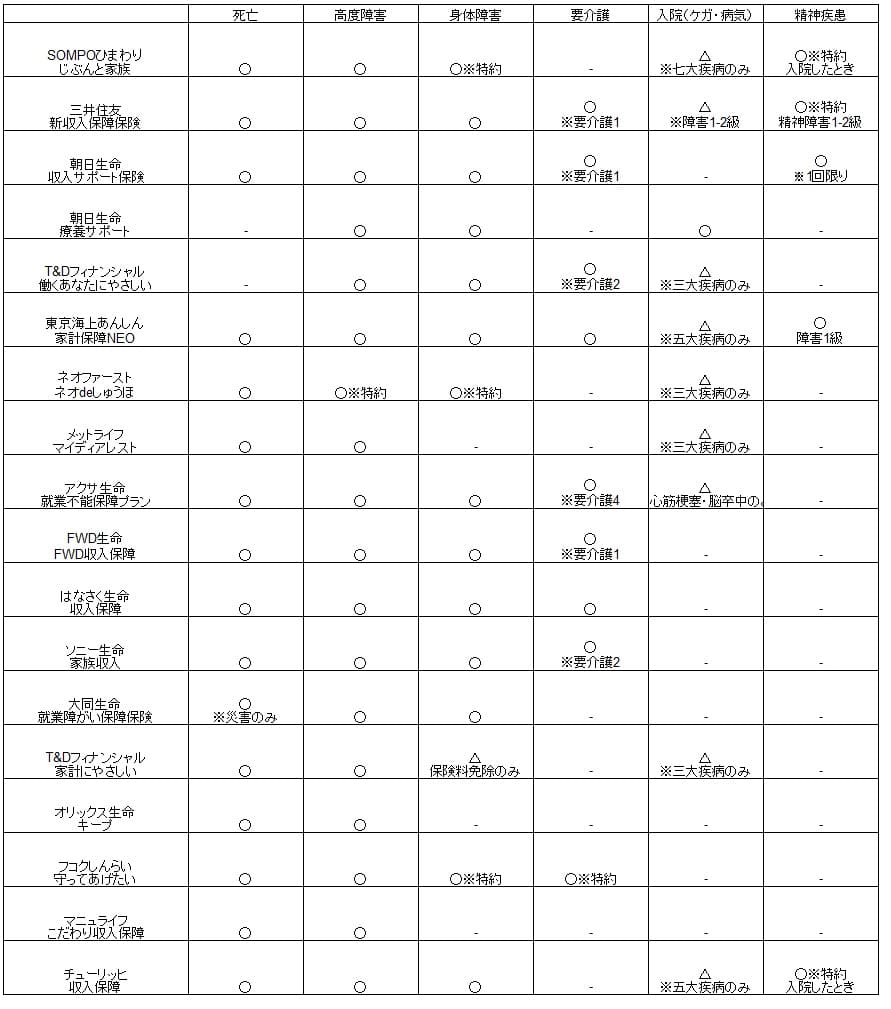

それでは保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料を他社と比較すると相対的に高く、返戻率で見ても他社よりも一段と高い保険なのが分かります。トップクラスの保険とは最高で2倍以上の差があります。この保険の保障が死亡・高度障害に加えて、ストレス性疾病まで含むため止むを得ない面はあります。

ただ、この保険と同じくストレス性疾病(精神疾患)等をカバーするSOMPOひまわり生命の保険とは、返戻率では雲泥の差があります。それもSOMPOひまわりは5疾病ではなく7疾病まで保障されます。

メリット

この保険のメリットは、まずは死亡・高度障害に加えて5疾病でも年金が受け取れる点が挙げられます。他社の多くが3疾病を保障しており、5疾病は対象となる病気が多い分だけ有利です。それも一度でも就業不能年金を受け取ると、回復して復職しても保険期間満了まで受け取れます。他社の保険には回復したら年金が終了する保険もあります。

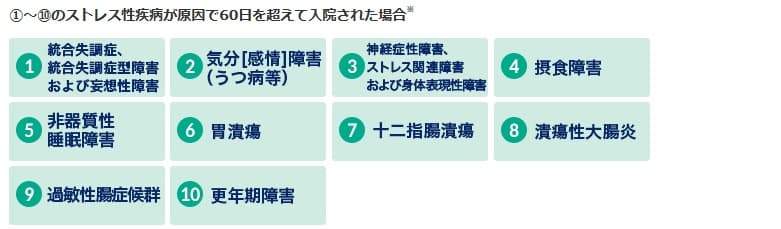

さらにストレス性疾病も保障されるのもメリットです。ストレス性疾病はうつ病の他に胃潰瘍・摂食障害・更年期障害も対象となっています。ストレス性疾病でも1度でも受け取れば保険期間満了まで受け取れるため、再発・再入院しても安心感があります。現状では収入保障保険で精神疾患までカバーしている保険は希少です。

ストレス性疾病で年金を受け取るには60日以上の入院が必要で、在宅療養も含まれないためハードルが高く見えます。しかし、厚労省の患者調査(令和2年)によると精神疾患による平均入院日数は294日と長く、35~64歳に限っても214日、15~34歳に限っても69.3日と60日以上となっています。そのため決して厳しい条件とはいえないでしょう。

また、5疾病になると保険料が免除される特定疾病保険料払込免除特約もメリットでしょう。この特約を付加できない他社の保険では、三大疾病になっても死亡しない限りは保険料を支払い続ける必要があるからです。この特約も他社の三大疾病ではなく5疾病に拡大されているのもポイントです。

デメリット・注意点

この保険のデメリットには、まずは保障範囲が広めの分だけ保険料が高い点が挙げられます。保険料が高い分だけ5疾病等になり年金を受け取っても返戻率は下がり、さらに5疾病にならなかった場合に無駄になる保険料も高額になります。

また、保障が広いとはいっても要介護状態はカバーしておらず、病気も5疾病に限られます。収入保障保険の中では7疾病まで保障される保険があります。さらに就業不能保険の中には要介護状態をカバーし、精神疾患を含む全ての病気をカバーしている保険があります。

精神疾患についても60日以上の入院という条件は平均入院日数から考えて妥当でも、他社の30日以上の入院を条件とする就業不能保険より条件が厳しいです。同じチューリッヒでもくらすプラスZは10日以上の入院で給付金が受け取れます。現状では精神疾患については就業不能保険に分があります。

5疾病で年金を受け取るための条件も精神疾患同様に他社よりも厳しいです。他社には60日以上の入院・在宅療養だけではなく、所定の手術を受けることも条件にしている保険があります。手術を受けるだけで条件に合致するなら入院日数を気にする必要はありません。将来的に医療技術が進歩して一段と入院日数が短くなっても年金が受け取れます。

就業不能状態保険料払込免除特約も5疾病で60日以上の入院が必要で、さらに悪性新生物だけが対象です。他社には年金の条件は悪性新生物でも、保険料払込免除特約だけは上皮内新生物を含むという保険もあります。超初期がんである上皮内新生物の時点で保険料が免除されれば、それ以後に悪性になった場合を考慮すれば非常に心強いでしょう。せめて入院日数を短くする等の差が年金と保険料免除で欲しかったところです。

評判・苦情

チューリッヒ生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での個人向け保険の新契約数は5.6万件で前年度の15.5万件から60%減でした。横ばい・増加となった保険会社もあるため絶不調といえます。この保険が含まれるであろう死亡保障の保険も保有契約高も減少しており、契約数からすると評判は悪いです。

生命保険協会の苦情数のデータでは、チューリッヒ生命全体に寄せられた苦情数は10646件(2021年度累計実績)で、総顧客数の108万件で割った苦情率は0.9%です。契約者1000人のうち9件で苦情が発生している計算で、他社の苦情率は0.1~0.2%台が多いため苦情数で考えても評判は悪いです。その他の苦情(アフターサービス等)と新契約関係の苦情(事務取扱の不注意)の比率が高いです。

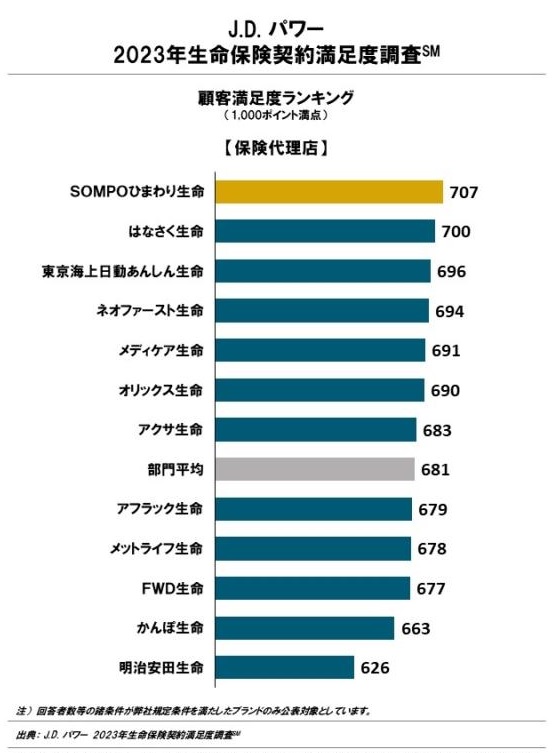

調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(ダイレクト型)」では、チューリッヒ生命は7社中で5位です。手続き・顧客対応・商品提供・保険料が評価項目ですが、部門平均を下回っているため顧客満足度は高いとはいえません。ただ、「生命保険金請求対応満足度ランキング2023」では25社中9位と上位にいるため、いざ病気で保険金を請求した際の対応は悪くないようです。この調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

保険自体の評判ですが、オリコンの「収入保障型保険商品 総合ランキング2023」で、チューリッヒ生命の収入保障保険プレミアムDXは9社中8位と最下位近辺に位置しています。この調査は30人の専門家(ファイナンシャルプランナー)が回答したランキングのため、専門家からの評価は低いと分かります。

評価項目別のランキングでは保険料・商品内容の充実度では8位のままで、保障内容の独自性では1つだけ順位を上げて7位になります。既述の通り保険料は高く、ストレス性疾病についても現在は他社が追随しているため充実度・独自性があるとはいえず妥当な評価といえます。

以上のデータから考えると、チューリッヒ生命全体の評判は悪そうで、収入保障保険プレミアムDXの評判も悪そうです。全体の評判は業績・苦情面の他に大規模調査でも整合性が取れるため間違いないでしょう。収入保障保険プレミアムDXについては契約数や専門家からの評価が低く、少なくとも評判が良いという可能性が低いのは間違いないでしょう。

総合評価・おすすめか?

結論としては、収入保障プレミアムDXは微妙な保険です。収入保障保険でストレス性疾病までカバーしているのは大きいのですが、内容が伴っていないのが痛いです。精神疾患については就業不能保険の方が現状は優れており、精神疾患による就業不能が最大の懸念点なら、就業不能保険を検討した方が良いでしょう。死亡保障は定期保険なりでカバーすれば事足ります。

この保険を検討している人は他社の保険も検討した方が良いでしょう。充実した保障と保険料の安さの両面を追求するなら、SOMPOひまわりの収入保障保険を検討すべきでしょう。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。