オリックス生命 Keep(キープ)を比較・評価

- オススメ度:

- 保険会社:

- オリックス生命

- 名称:

- 家族をささえる保険 Keep

- 加入年齢:

- 23~55歳

- 保障期間:

- ~65歳満了

- 保障内容:

- 死亡・高度障害

- 特徴:

- もしものとき家族の生活費をお届け

オリックス生命のKeep(キープ)は2010年7月から販売している収入保障保険です。販売開始から10年以上が経過していますが、この保険の基本的な保障・仕組みは変わっていません。他社が保障・特約を拡充してバージョンアップしている中で、この保険には他社よりも優位性があるのでしょうか。

以下で保障内容・保険料・返戻率・メリット・デメリット・評判等を解説し、他社の収入保障保険だけではなく就業不能保険・所得補償保険とも比較していきます。

保障内容・保障範囲

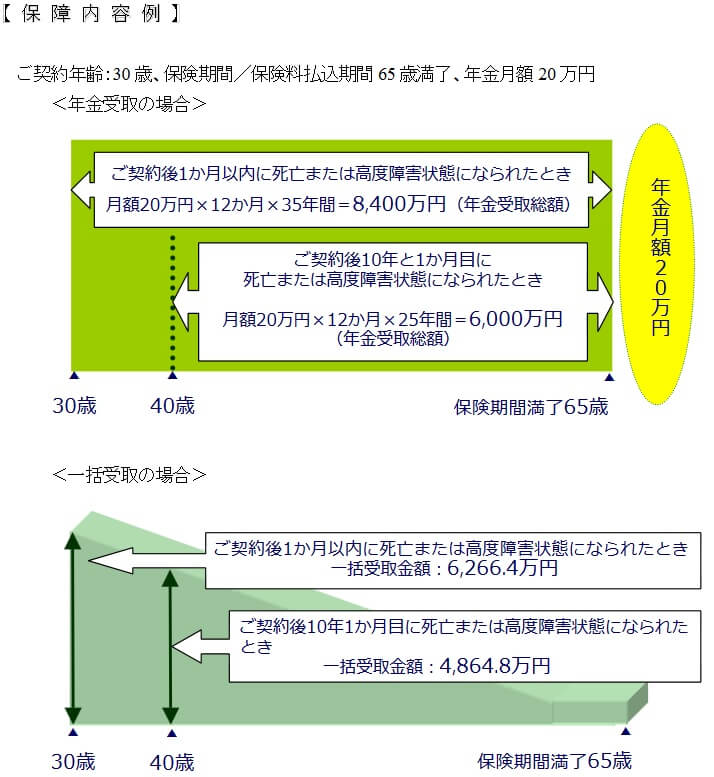

この保険は死亡すると収入保障年金、高度障害になると高度障害年金が保険期間満了(60歳や65歳)まで受け取れます。保険期間の満了直前になるほど受け取れる年金総額は少額になりますが、満期直前に死亡しても年金支払保証期間(1年か5年を選択)があるため一定額の年金は保証されます。

年金は毎月受け取る形式ではなく、一括で全額を受け取ることも可能です。ただ、一括で受け取るにしても金額は保険期間満了までの残り期間分となり、いつ死亡しても一定額が受け取れる定期保険とは異なります。受取額が減るのが不安なら、定期保険で保険金の受け取り方法を年金形式にするのも手です。

この保険は基本保障の他に、特定疾病保険料払込免除特則・災害割増特約・傷害特約・リビングニーズ特約等が付加できます。特定疾病保険料払込免除特則は悪性新生物(がん)・急性心筋梗塞・脳卒中になると、それ以後の保険料の支払いが免除される特約です。

災害割増特約・傷害特約は不慮の事故または感染症で死亡した場合に保険金が上乗せされます。傷害特約なら身体障害状態になった時も、障害の程度によって障害給付金が災害保険金の10~100%分が受け取れます。リビングニーズ特約は余命宣告を受けると保険金の一部か全部が受け取れます。

保険料・返戻率を他社と比較

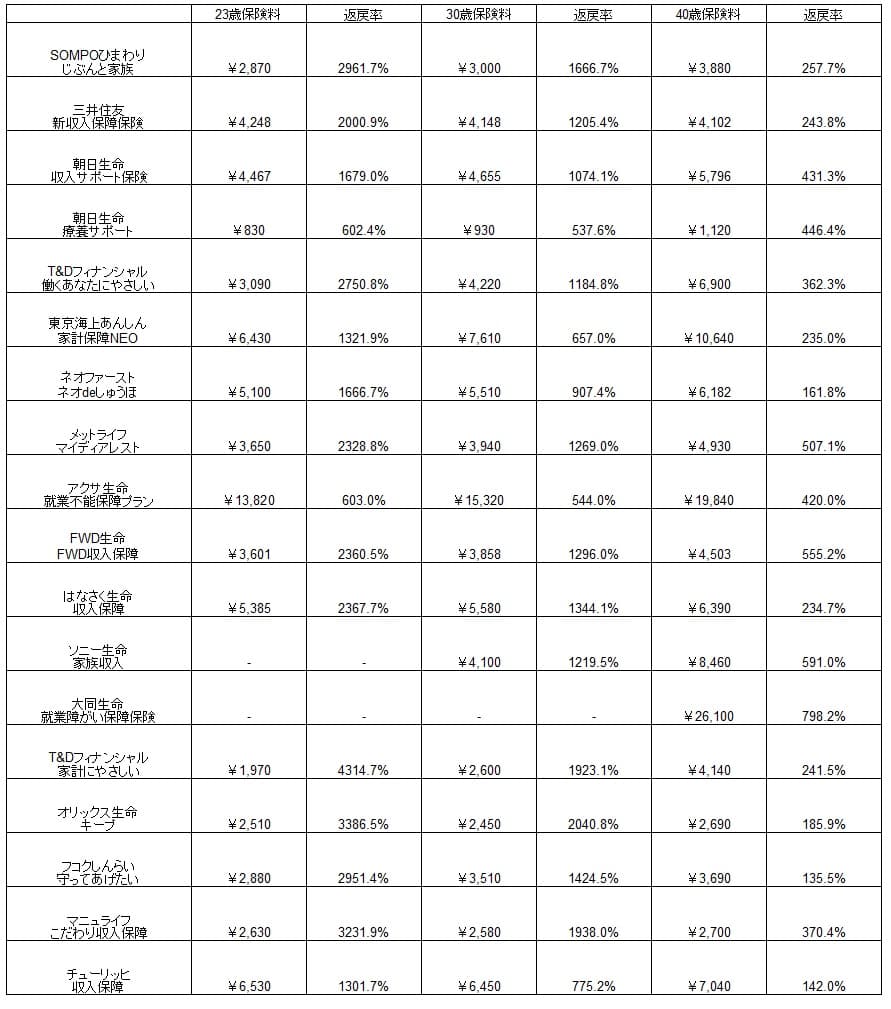

この保険の保険料は月額10万円・60歳満了・最低保証1年にすると、23歳男性は2510円、30歳は2450円、40歳は2690円となります。なぜか23歳よりも30歳の方が保険料が安く、32歳でも保険料は2520円のため23歳と同等の額です。35歳だと保険料は2600円になるため、30代前半が狙い目ともいえます。

それでは保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料を他社と比較すると相対的には安く、返戻率で見ても他社よりも優秀なのが分かります。とはいえ保障が死亡・高度障害に絞られているため、当然の結果ともいえます。他社には障害状態・要介護状態等も保障する保険があります。一応、同じく死亡・高度障害に絞ったマニュライフの保険よりも返戻率が高いです。

メリット

この保険のメリットは、まずは死亡・高度障害になれば年金が保険期間満了まで給付金が受け取れる点が挙げられます。定期保険よりも保険料は安く、死亡後も生存中と同じく定年までは家族に収入が入るため合理的です。年金ではなく一括での受け取りも可能なため、まとまった資金が必要なケースでも対応できます。

さらに三大疾病になると保険料が免除される特定疾病保険料払込免除特則があるのもメリットです。他社には付加できない保険や、障害状態となった場合のみ保険料が免除される保険もあるからです。他にも特約で保障を上乗せできますが、他社ほどではありません。保障内容がシンプルで迷う要素が少ないという点もメリットかもしれません。

デメリット・注意点

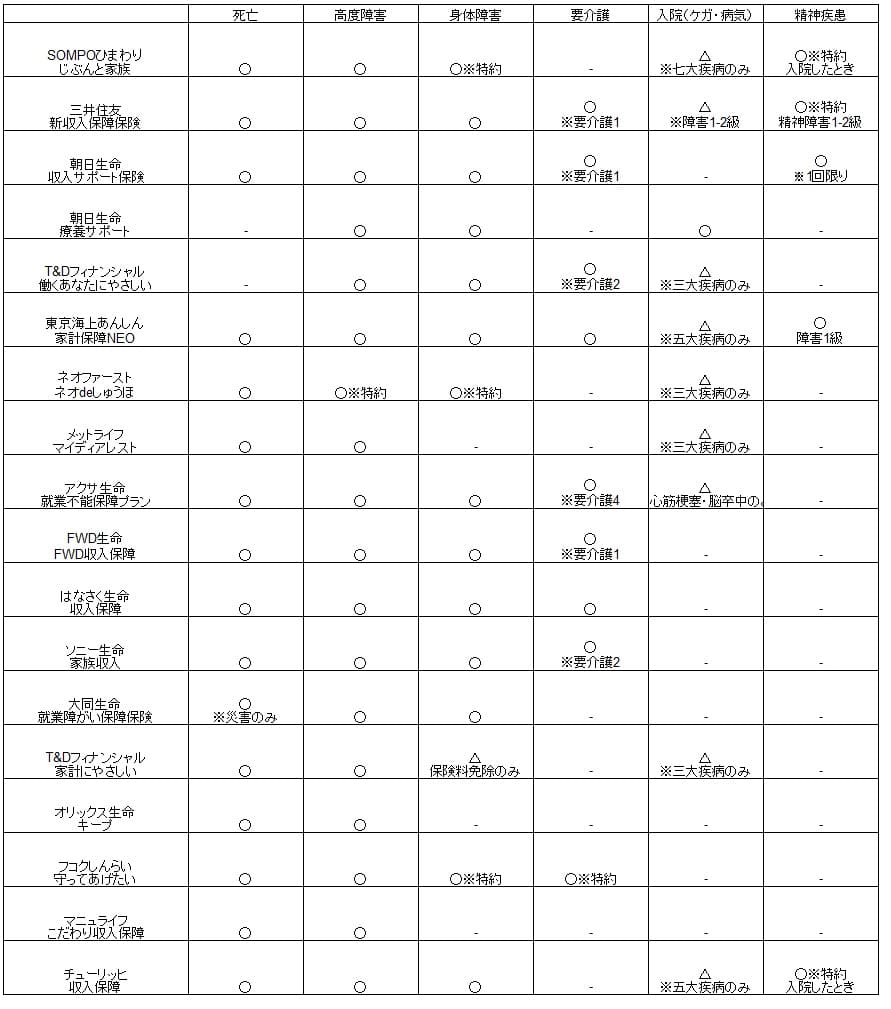

この保険のデメリットには、まずは保障が死亡・高度障害に限られている点が挙げられます。三大疾病でも保険料が免除されるだけで1円も受け取れません。他社には三大疾病で入院・手術をすると、保険期間満了まで受け取れる保険があります。T&Dフィナンシャル生命やネオファースト生命等の収入保障保険が該当します。

その他に死亡・三大疾病に加えて障害状態・要介護状態までカバーしている保険があります。就業不能保険であれば、全ての病気による入院、さらに精神疾患による就業不能でも給付金が受け取れる保険があります。これらの保険を見ると、この保険の保障範囲の狭さという弱点が露になります。

三大疾病で保険料が免除される特則もメリットではありますが、免除事由が他社よりも厳しい点に注意が必要です。がんは悪性新生物のみで上皮内新生物は対象外(T&Dフィナンシャルなら上皮内も対象)で、急性心筋梗塞・脳卒中は60日以上の労働制限が条件となっています。他社では20日以上の入院か手術で保険料の支払いが免除されます。

また、他社と異なり心疾患ではなく急性心筋梗塞、脳血管疾患ではなく脳卒中という違いもあります。例えば脳血管疾患が対象なら、脳卒中以外に高血圧性脳症等の他の脳の病気も含まれます。微妙に対象となる病気が狭いという点も注意が必要でしょう。

評判・苦情

オリックス生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での個人向け保険の新契約数は33.1万件で前年度の48.2万件から32%減でした。横ばい・増加となった保険会社もあるため不調といえます。この保険が含まれるであろう死亡保障の保険も保有金額でも微増に留まり、契約数からすると評判は良くないです。

生命保険協会の苦情数のデータでは、オリックス生命全体に寄せられた苦情数は4.5万件(2021年度累計実績)で、総顧客数の500万件で割った苦情率は0.9%です。契約者1000人のうち9件で苦情が発生している計算で、他社の苦情率は0.1~0.2%台が多いため苦情数で考えても評判は悪いです。保険金関係の苦情(入院等給付金の支払手続き等)の比率が圧倒的に高いです。

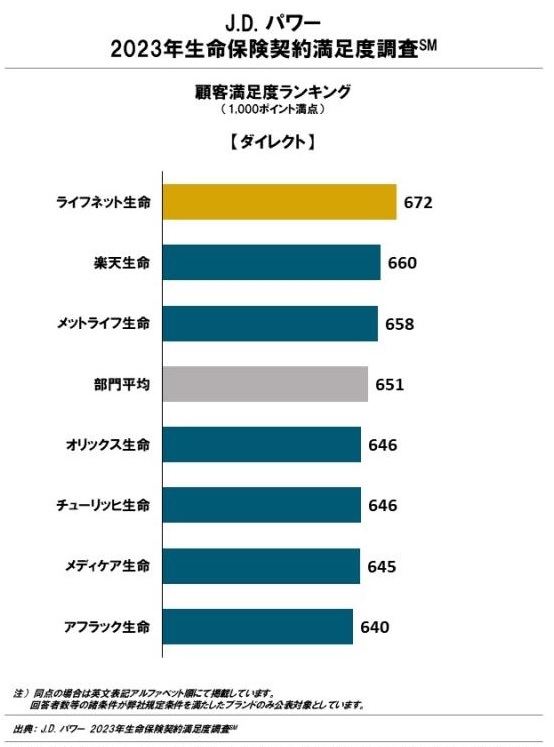

ただ、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(ダイレクト型)」では、オリックス生命は7社中で4位で、業界平均に近い数字です。手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも顧客満足度は普通と考えられます。この調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

その一方で保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では25社中22位と最下位近辺に沈みます。苦情と合致した結果であり保険金については不安があるのは確実です。これらの調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

この保険自体の評判ですが、オリコンの「収入保障型保険商品 総合ランキング2023」でオリックス生命のキープは9社中9位と最下位です。この調査は30人の専門家(ファイナンシャルプランナー)が回答したランキングのため、専門家からの評価は低いと分かります。

評価項目別のランキングでは商品内容の充実度・保障内容の独自性では最下位のままですが、保険料では2つだけ順位を上げて7位になります。既述の通り商品内容・保障内容の独自性がある保険ではないため妥当です。保険料についても他社よりは多少は安めのため無難な順位といえるでしょう。

以上のデータから考えると、オリックス生命全体の評判は普通か少し悪い可能性があり、キープの評判も悪い可能性がありそうです。全体の評判は業績や苦情面で不安があるものの、顧客満足度の調査では中間のため普通か少し悪い可能性が示唆されます。キープの評判は新契約数・専門家からの評価から評判が悪いと考えられ、やはりリニューアルがないと厳しいのかもしれません。

総合評価・おすすめか?

結論としては、キープは微妙な保険です。保障内容の狭さが最大のネックで、他社に明らかに見劣りするからです。保障内容が絞られているのが良く、死亡・高度障害だけが欲しい人なら悪くはないかもしれません。

その一方で充実した保障と保険料の安さの両面を追求するなら、SOMPOひまわりの収入保障保険も検討すべきでしょう。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。