家計にやさしい収入保障を比較・評価

- オススメ度:

- 保険会社:

- T&Dフィナンシャル生命

- 名称:

- 家計にやさしい収入保障

- 加入年齢:

- 20~70歳

- 保障期間:

- ~80歳満了

- 保障内容:

- 死亡・高度障害等

- 特徴:

- 毎月決まった額を受け取れる保険

家計にやさしい収入保障はT&Dフィナンシャル生命が販売している収入保障保険です。同社は働くあなたにやさしい保険2を2021年2月から販売を開始し、この保険の存在感が薄くなっています。ただ、販売は継続しているため一定の需要はあると考えられます。

以下では両者の違いはもとより、他社の収入保障保険・就業不能保険・所得補償保険とも比較していきます。それでは保障内容・保険料・返戻率・評判等を解説していきます。

保障内容・保障範囲

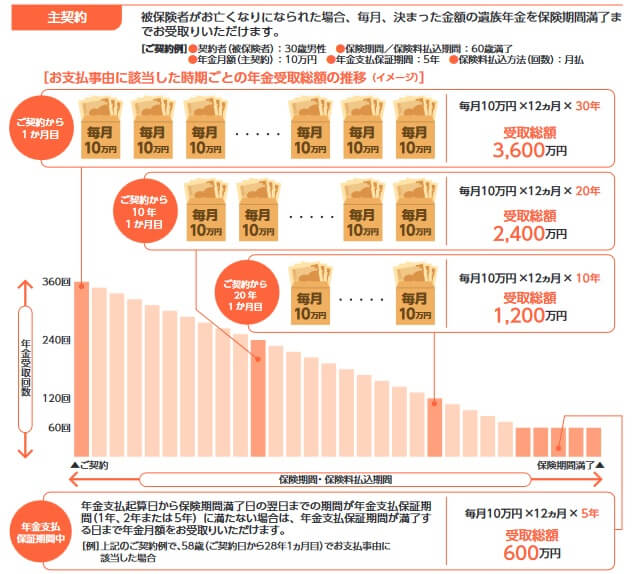

この保険は死亡・高度障害になると遺族年金が保険期間満了(60歳や65歳)まで受け取れます。死亡するのが保険期間満了に近くなるほど受け取れる年金総額は減るため、右肩下がりのグラフになります。ただ、保険期間の満了直前に死亡しても年金支払保証期間(2年か5年を選択)があるため、最後は一定額の年金が保証されます。

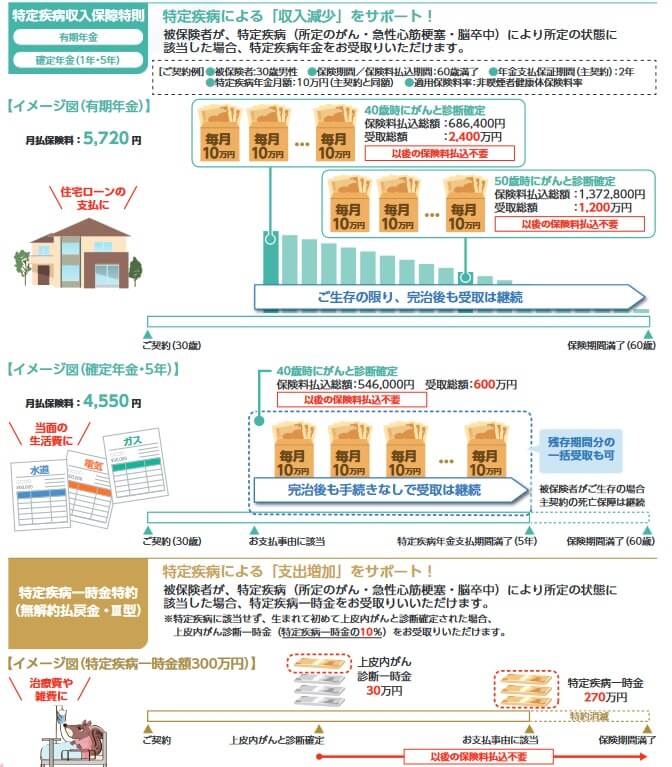

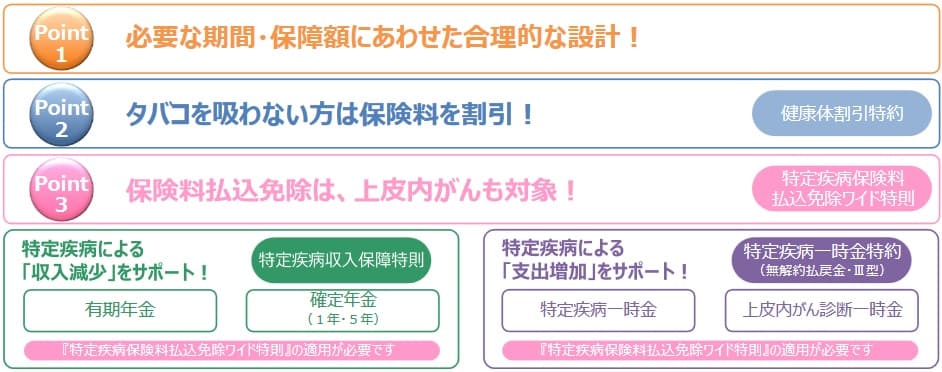

さらに特定疾病保険料払込免除ワイド特約・特定疾病収入保障特則・特定疾病一時金特約を付加することで、三大疾病(がん・心疾患・脳血管疾患)に関する保障を拡大できます。特定疾病保険料払込免除ワイド特約を付加すると、三大疾病で入院・手術を受けると以後の保険料の支払いが免除されます。

特定疾病収入保障特則を付加すると、三大疾病で入院・手術を受けると特定疾病年金が受け取れます。有期年金型にすると死亡するか保険期間満了まで年金が受け取れ、確定年金型にすると1年または5年間は年金が受け取れます。この保障は特則のため主契約の死亡保障は三大疾病になっても存続します。つまり三大疾病になり保険期間が満了する前に死亡すれば、特定疾病年金を生存中は受け取り死後は遺族年金が受け取れます。

特定疾病一時金特約は三大疾病で入院・手術を受けると数百万円の特定疾病一時金が1回受け取れます。がんが悪性新生物ではなく初期がんの上皮内新生物だった場合は、特定疾病一時金の10%分の上皮内がん診断一時金が受け取れます。その後に悪性新生物となれば残りの90%分の一時金が受け取れます。

特定疾病収入保障特則と特定疾病一時金特約は、保険料払込免除特約とセットにする必要があります。そのため、仮に脳卒中となれば保険料が免除されて、さらに年金か一時金(もしくは両方)を受け取り、死亡すれば遺族年金が受け取れます。

保険料・返戻率を他社と比較

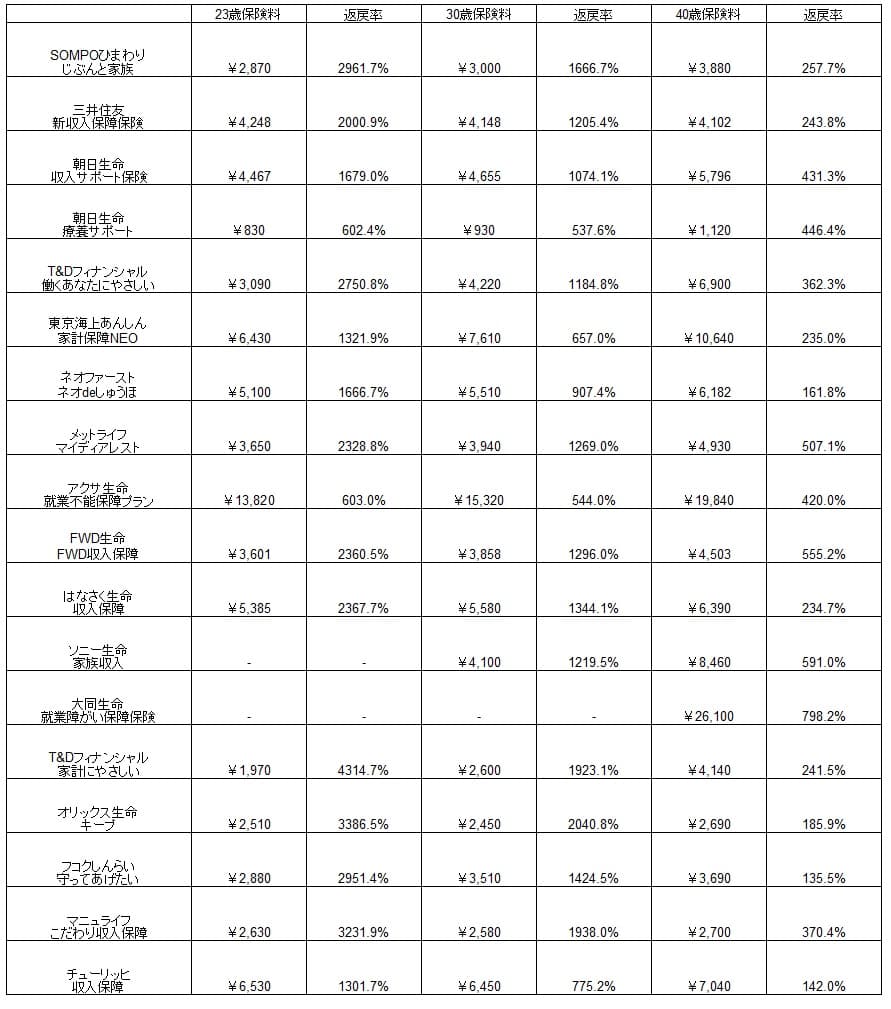

この保険の保険料は三大疾病の保障ありで月額10万円・60歳満了にすると、23歳男性は1970円、30歳は2600円、40歳は4140円となります。この保険料は健康体割引特約を付加して、非喫煙者で健康体で保険料が割引された場合の金額です。

もしも血圧・BMIが所定基準を超える場合、保険料は30~40%ほど高くなります。数値が所定基準内だとしても喫煙者であれば保険料が同じく30~40%ほど高くなります。

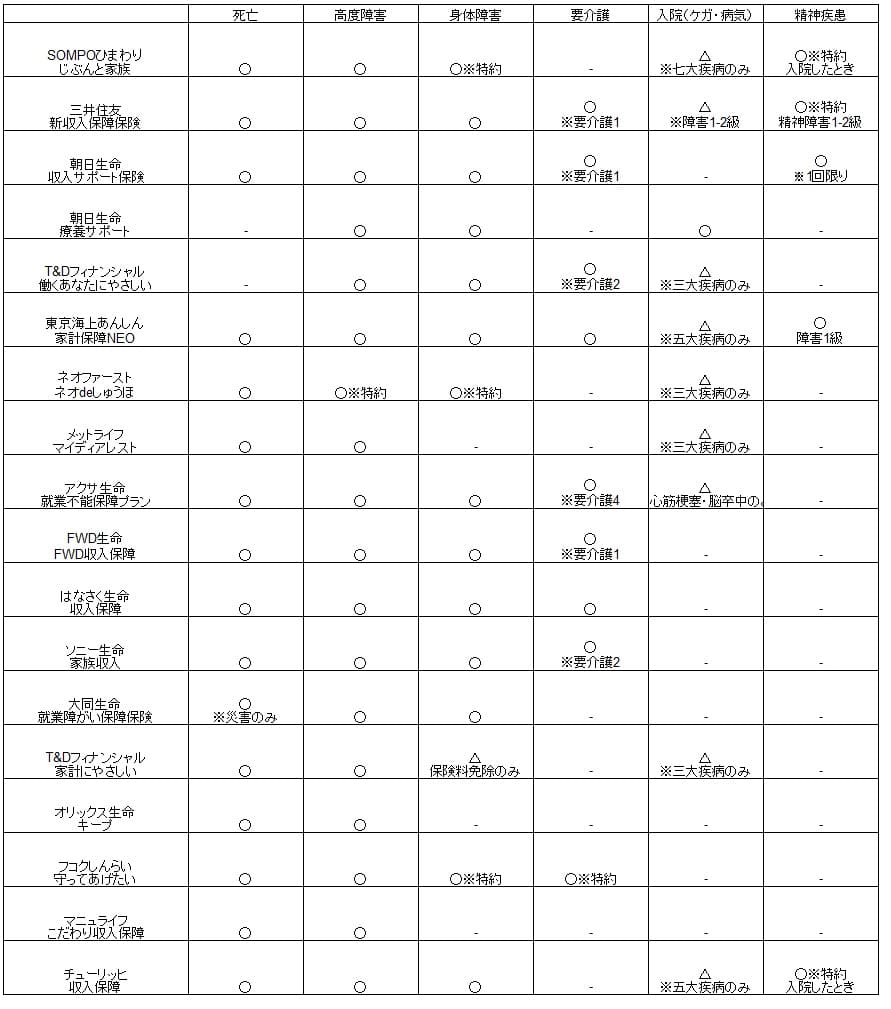

それでは保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料を他社と比較すると相対的には安く、返戻率で見ても他社よりも優秀なのが分かります。三大疾病と死亡保障が分離しているため、三大疾病になった後に死亡すると別途で年金が受け取れるため返戻率は一段と上昇します。

また、30歳の返戻率はオリックス生命やマニュライフ生命よりも劣りますが、これらの保険は保障が死亡・高度障害に限られています。そのため僅かな返戻率の差で死亡以外の保障もあると考えれば、T&Dフィナンシャルの方が得といえます。

メリット

この保険のメリットは、まずは死亡・高度障害になれば年金が保険期間満了まで給付金が受け取れる点が挙げられます。受け取れる給付金の総額は死亡時期が遅れるほど少なくなりますが、いつ死亡しても一定額で数千万円が受け取れる保険よりも保険料は安いです。死亡後も定年までは家族に給付金がある方が合理的ともいえます。

さらに三大疾病の保障があるのもメリットで、かつ選択肢が複数あります。三大疾病になると保険期間満了まで受け取れる有期年金型から、1年間か5年間だけ受け取れる確定年金、一気に数百万円が受け取れる一時金型の中から選択できます。有期年金型が得に見えますが、保険料は確定年金の方が安く、三大疾病後の復帰を前提にすれば確定年金の方が良いともいえます。

また、一時金型は三大疾病後から間もなく死亡したケースで有利になります。年金型では三大疾病後に間もなく死亡すると年金を受け取る期間は短く、受け取れる年金額は小さく遺族年金に移行します。しかし、一時金型なら数百万円を受け取った後に遺族年金に移行します。一時金を三大疾病後の短い余生に活用できるともいえます。

どの型を選択しても三大疾病と死亡保障が併用できるのもメリットでしょう。他社の保険には三大疾病で給付金を受け取ると死亡保障は消滅する保険があり、給付金が受け取れるのは片方だけとなります。この場合は三大疾病か死亡保障のどちらか分の保険料が無駄になります。

保険料が喫煙・非喫煙による割引もメリットで、基準値内か判断されるのが喫煙の有無と血圧・BMIだけで済みます。他社には血圧・BMIに加えて、尿検査や肝臓の数値まで基準が設けられている保険があります。それらよりも割引の条件としては緩いといえます。

デメリット・注意点

この保険のデメリットには、まずは病気が三大疾病に限られる点が挙げられます。三大疾病以外の病気やケガになっても死亡しない限りは給付金は受け取れません。身体障害(片目を失明等)になっても保険料が免除されるだけで、障害の程度によっては保険料の免除もありません。

さらに他社の保険には死亡・三大疾病だけではなく、障害状態・要介護状態までカバーしている保険があります。就業不能保険であれば、全ての病気による入院、さらに精神疾患による就業不能でも給付金が受け取れる保険があります。これらを見ると、この保険の保障範囲の狭さという弱点が浮かび上がってきます。

三大疾病に関する保障については、年金を受け取るための三大疾病の状態に微妙な違いがある点に注意が必要です。まず、特定疾病保険料払込免除ワイド特約は上皮内がんを含みますが、特定疾病収入保障特則は上皮内がんを含みません。特定疾病一時金特約では上皮内がんで一時金の一部が受け取れるものの、その後の悪性新生物だった場合の一時金が上皮内がん一時金の分だけ減額されます。

さらに心疾患・脳血管疾患でも違いがあります。特定疾病保険料払込免除ワイド特約は入院するか手術を受けるのが条件ですが、特定疾病収入保障特則・特定疾病一時金特約は20日以上の入院をするか手術を受けるという条件になります。年金・一時金が受け取れるはずが、保険料が免除されただけだったというケースが少なくなさそうです。

評判・苦情

T&Dフィナンシャル生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での個人向け保険の新契約数は37.7万件で前年度の32.8万件から15%増でした。横ばい・減少となった保険会社もあるため好調といえます。この保険が含まれるであろう死亡保障の保険も保有金額では増加しており、契約数からすると評判は良さそうです。

生命保険協会の苦情数のデータでは、T&Dフィナンシャル生命全体に寄せられた苦情数は867件(2021年度累計実績)で、総顧客数の37万件で割った苦情率は0.2%です。契約者1000人のうち2件で苦情が発生している計算で、他社の苦情率は0.1~0.2%台が多いため苦情数で考えると評判は普通です。保全関係の苦情(変更手続き・解約関連)の比率が高めです。

同社が公表している「お客様からのお申し出(お客様からの声)」では、契約後の手続きに関する申し出が最も多くなっていました。これは苦情に至る前の要望という形になりますが、契約後の変更手続き等で手間取ったり煩雑だと感じた人が多いようです。やはり手続き面で少なからず不安がありそうです。

その他に調査会社のJ.D.パワーの「2032年生命保険契約満足度調査」やオリコンの「生命保険総合ランキング2023」では、T&Dフィナンシャル生命は調査対象外でした。ただ、親会社の太陽生命は前者では12社中で8位、後者でも12位でした。親会社が下位だと小会社だけ上位とは考えにくいでしょう。これらの調査は保険を新規購入・更新した数千人を対象としており、数人の口コミよりも信頼が置けます。

以上のデータから考えるとT&Dフィナンシャル生命全体の評判は普通か少し悪そうですが、家計にやさしい収入保障の評判は良い可能性があります。全体の評判は契約状況や苦情からは特別に悪い面が見られませんが、親会社の顧客満足度が低めなのが気がかりです。この保険については契約状況だけで評判が良さそうと判断しましたが、データが少ない点で注釈が付きます。

総合評価・おすすめか?

結論としては、家計にやさしい収入保障は悪くない保険です。保障内容を考えると保険料は妥当ともいえ、その意味で悪くない保険といえます。とはいえ保険が活用される場面が相応に限定され、同じ三大疾病でも特約・特則毎に条件が異なるのが厄介です。

そのため同じT&Dフィナンシャルなら三大疾病もカバーする働くあなたにやさしい保険2を検討すべきでしょう。充実した保障と保険料の安さの両面を追求するならSOMPOひまわりの収入保障保険も検討候補になります。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。