&LIFE 新総合収入保障保険を比較・評価

- オススメ度:

- 保険会社:

- 三井住友海上あいおい生命

- 名称:

- 新総合収入保障ワイド

- 加入年齢:

- 18~80歳

- 保障期間:

- ~90歳満了

- 保障内容:

- 死亡・障害等

- 特徴:

- 働けなくなったときも万一のときも

三井住友海上あいおい生命の新収入保障保険は、2017年4月から販売を開始し改定を続けている収入保障保険です。新収入保障・新総合収入保障・新総合収入保障ワイドと呼ばれることもありますが、新収入保障保険の中で保障内容が異なるⅠ・Ⅵ・Ⅶ型のことを指しています。

就業不能(就労不能)に備えるなら就業不能保険というイメージがありますが、この保険のように精神疾患まで備えられる収入保障保険もあります。収入保障保険なら就業不能だけではなく死亡しても保険金が受け取れるという利点もあります。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容・保障範囲

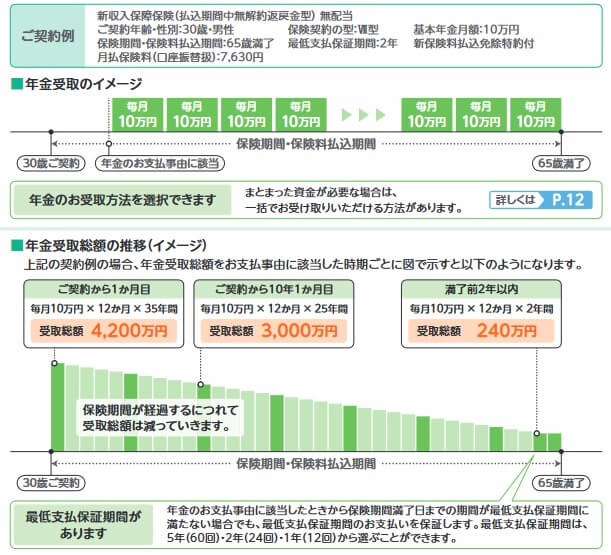

この保険はⅠ型・Ⅵ型・Ⅶ型の3つに分かれますが、どの型でも死亡・高度障害の保障は共通しています。死亡時には遺族が収入保障年金を受け取れ、高度障害時には高度障害年金を受け取れます。これらの年金は保険期間が満了するまで受け取れ、受取額は自分で契約時に設定します。

仮に65歳満了を選択すると、何もなければ65歳まで保険料を支払い続けますが、死亡・高度障害となれば65歳まで年金が受け取れます。64歳と11ヶ月で死亡すると1ヶ月分しか年金が受け取れなくなりますが、この保険には最低支払保証期間があります。最低支払保証期間は1年・2年・5年から選択でき、5年を選択すれば64歳と11ヶ月で死亡しても死亡後の5年間は年金が受け取れます。

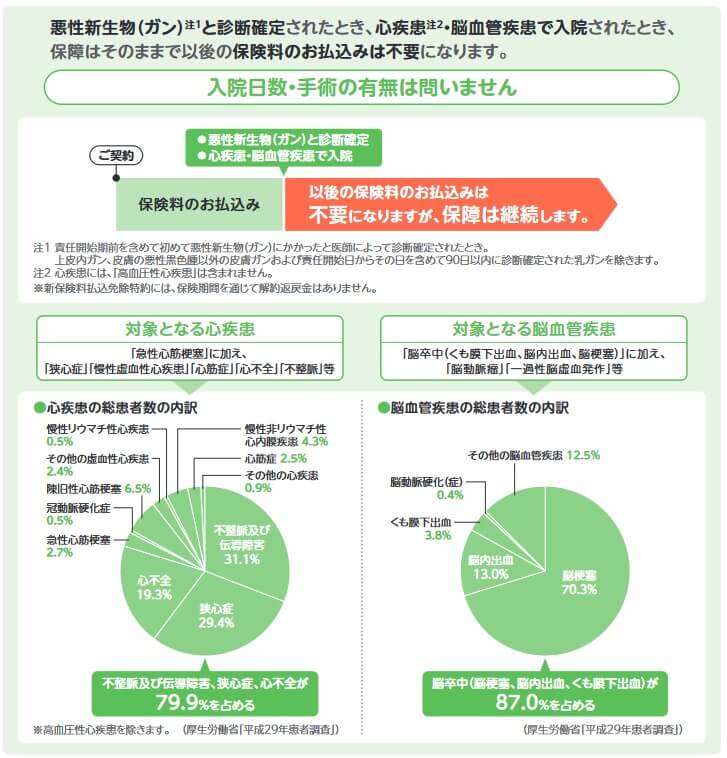

死亡・高度障害に加えて、新保険料払込免除特約・健康診断料率適用特約・健康優良割引(区分料率適用特約)・リビングニーズ特約も3つの型で共通しています。新保険料払込免除特約はがんと診断されるか心疾患・脳血管疾患で入院すると以後の保険料の支払いが免除される特約です。健康診断料率適用特約・健康優良割引は健康診断の結果と喫煙や血圧・BMIで保険料が割引され、リビングニーズ特約は余命宣告されると事前に保険金が受け取れます。

Ⅰ型は以上の保障ですが、Ⅵ型だと障害・介護状態で働けなくなった時にも年金が受け取れます。障害状態は高度障害状態に至らない障害等級1級の認定を指し、介護状態は要介護1以上の認定を指します。三井住友海上あいおいの定める障害状態・介護状態でも年金は受け取れますが、基準としては似たようなものです。

Ⅶ型と障害・介護保障に加えて、就労不能障害年金とメンタル就労不能障害一時金が付きます。前者は障害等級2級の認定を指し、後者は精神障害による障害等級1~2級の認定を指します。障害・介護状態と同様に三井住友海上あいおいの定める基準も別途であります。

いずれの年金も保険期間が満了するまで受け取れますが、メンタル就労不能障害一時金の受け取りは1回限りです。1回限りとはいえ金額は100~500万円が設定でき、当面の生活費等の補填にはなります。

保険料・返戻率を他社と比較

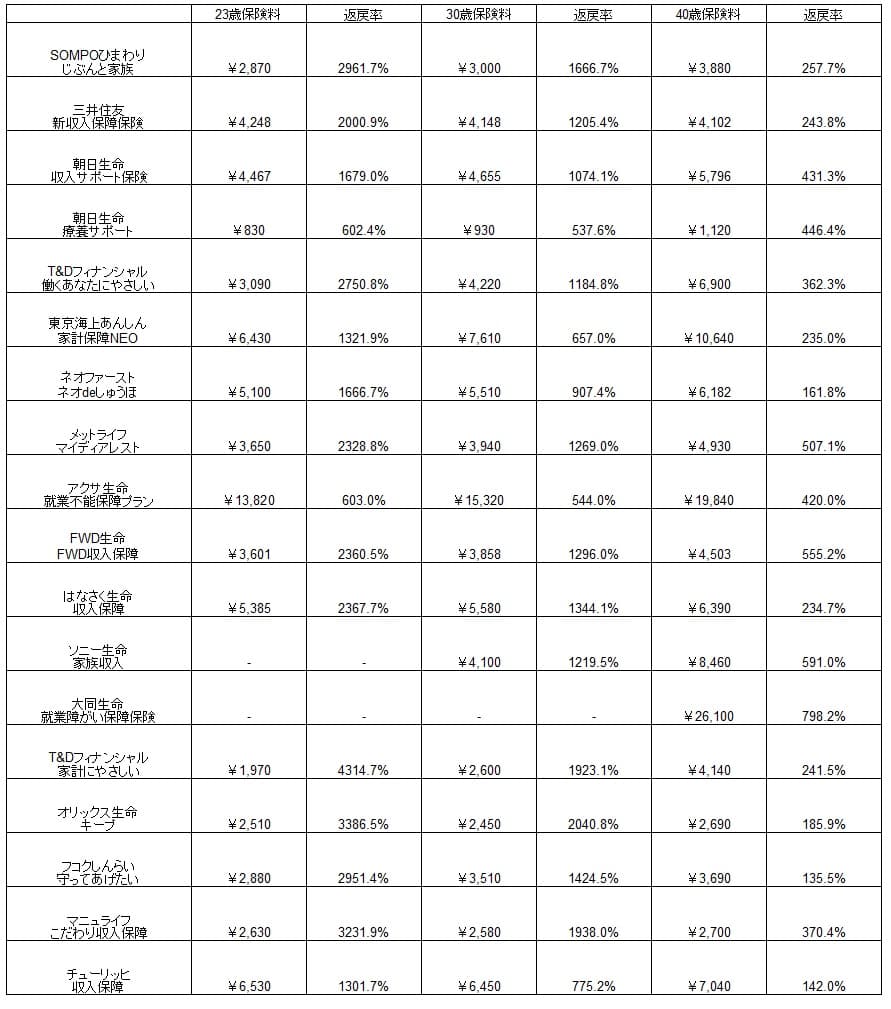

この保険の保険料は月額10万円・65歳満了・メンタル特約100万円・最低保証2年にすると、23歳男性は4248円、30歳は4148円、40歳は4102円となります。非喫煙者優良健康体ではなく、喫煙者であったりBMI・血圧に問題があると保険料が上昇します。標準体だと上述の保険料から1000円ほど上昇します。

それでは保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料を他社と比較すると、死亡を前提とすると保険料は高く返戻率は低めです。保険料が高いのは精神疾患までカバーしている分だともいえますが、同じく精神疾患をカバーする朝日生命よりは安いもののSOMPOひまわりと比べれば保険料は高いです。

ただ、この保険は精神疾患でメンタル一時金(100万円)が受け取れ、SOMPOひまわりのように入院日数は無関係です。そのため入院日数が短いケースでは、この保険の方が返戻率が高くなる可能性はあります。精神疾患については同じ一時金型の朝日生命よりも返戻率は高いです。

メリット

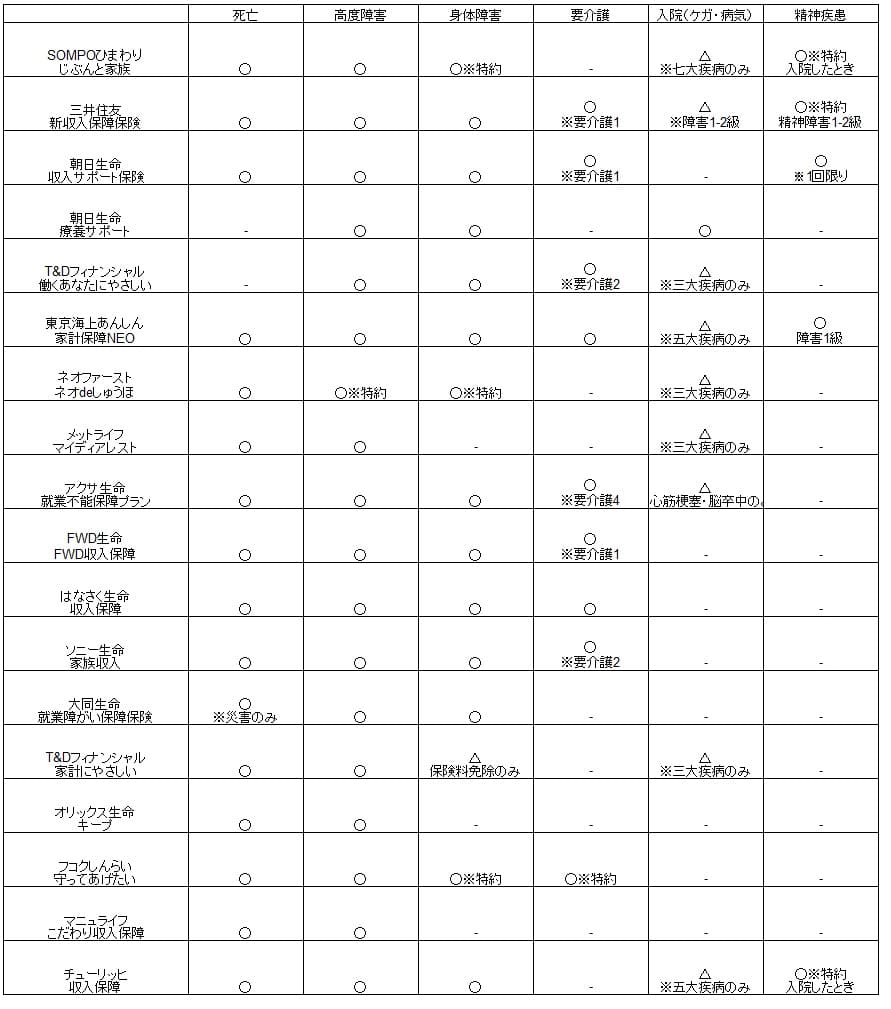

この保険のメリットは、まずは精神疾患による就業不能までカバーしている点が挙げられます。他社の収入保障保険の多くは精神疾患までカバーしていません。精神疾患で受け取れるのも一時金で、いつまで就業不能が続くか?という不安は無く給付金の限度回数は無関係です。他社の就労不能が継続する限り○○回まで年金が受け取れる保険だと、いつまで継続するかという不安があります。

この保険には死亡保障があるのもメリットです。他社の多くの収入保障保険も死亡保障がありますが、いくつかの収入保障保険には死亡保障が無いからです。死亡保障が無いと就業不能状態にならず死亡すると1円も受け取れません。さらに、この保険には要介護の保障もあります。死亡保障・介護保障・精神疾患による就業不能までカバーする保険は、他社では朝日生命・太陽生命(就業不能保険)の保険ぐらいです。

新保険料払込免除特約・健康診断料率適用特約もメリットでしょう。新保険料払込免除特約はがんと診断確定されるか、心疾患か脳血管疾患で入院すると入院日数・手術の有無に関係なく保険料が免除されます。保険料の支払いが免除されるだけで、保険金が受け取れるわけではありません。しかし、病気(脳卒中等)の後に転職して収入減となったり、再発する可能性を考慮すれば保険料の免除だけでも価値はあります。

健康診断料率適用特約は健康診断・健康状態によって保険料が安くなります。健康診断で異常がなく、かつ非喫煙・血圧・BMIが正常値の範囲内・運転履歴が優良であれば保険料が最大30%近く割引されます。運転履歴は他社にはあまり無い基準ですが、ゴールド免許を保有しているか自動車保険が12等級以上でOKです。ほぼペーパードライバーでゴールド免許でも保険料は割安になります。

ちなみに保険に加入してから2年が経過すると、新たな告知なしで終身保険へ切り替えが可能です。この保険には死亡保障以外に諸々の保障がありますが、それが不要だと感じたり保険料負担が大きいと感じた時に役に立ちます。総合的な収入保障の中から死亡保障だけを残すイメージです。

デメリット・注意点

この保険のデメリットには、まずは保険料が高い点が挙げられます。死亡等にならないと無駄になる保険料は他社よりも大きくなります。精神疾患をカバーする就業不能保険と比べても、ライフネット・SBI生命・アフラックの就業不能保険の保険料は2000円程度で、この保険の4000円と2000円の差があります。月額2000円の差額は30年で72万円に膨らみます。

さらに、この保険には保険金を受け取れる条件が他社よりも厳しいというデメリットがあります。他社の保険の精神疾患で保険金が受け取れる条件は、障害等級1~2級の他に精神疾患で60日以上の入院もあります。この保険では障害等級1~2級か所定のメンタル就労不能障害状態が条件です。所定の条件は精神疾患により生活に制限があり、かつ永続的に回復しない見込みをいいます。他社の保険のように回復前提の精神疾患では保険金は受け取れません。

この保険で精神疾患で受け取れるのは一時金で終わりという弱点もあります。他社のように精神疾患が継続しても、保険金が毎月受け取れるわけではありません。ライフネットのように、精神疾患から復帰すると復帰一時金が受け取れるといった保障もありません。

また、この保険は病気・ケガによる就労不能までカバーしますが、病気・怪我で保険金を受け取るには障害等級2級に該当するのが条件です。所定の条件も似たようなもので、他社のように60日の入院は条件にありません。回復する見込みのある骨折程度では保険金は受け取れないのです。この保険で保険金を受け取るには、他社よりも一段と深刻な就労不能状態である必要があります。

保険金の支払事由から考えると一段と高く見える保険料ですが、健康診断料率適用特約により一段と高くなる可能性もあります。健康診断で異常ありで喫煙者かつBMIと血圧が高めなら、前述の保険料は約30%ほど高くなります。健康診断だけ良好でも10%以上は高くなります。

評判・苦情

三井住友海上あいおい生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での新契約数は22.8万件で前年度の25.4万件から10%減少しました。増加したり横ばいの保険会社もある中で苦戦しています。個別の保険でも死亡保障でも障害保障でも数字が落ちているため、契約数からすると評判は悪いです。

一方で生命保険協会の苦情数のデータでは、三井住友海上あいおい生命全体に寄せられた苦情数は3193件(2021年度累計実績)で、総顧客数の401万件で割った苦情率は0.07%です。契約者10000人のうち7件で苦情が発生している計算で、他社の苦情率は0.1%台が多いため苦情数からすると評判は良いです。特に多いのは保険金関係の苦情(保険金の支払いが遅い等)ですが大きな不安は無さそうです。

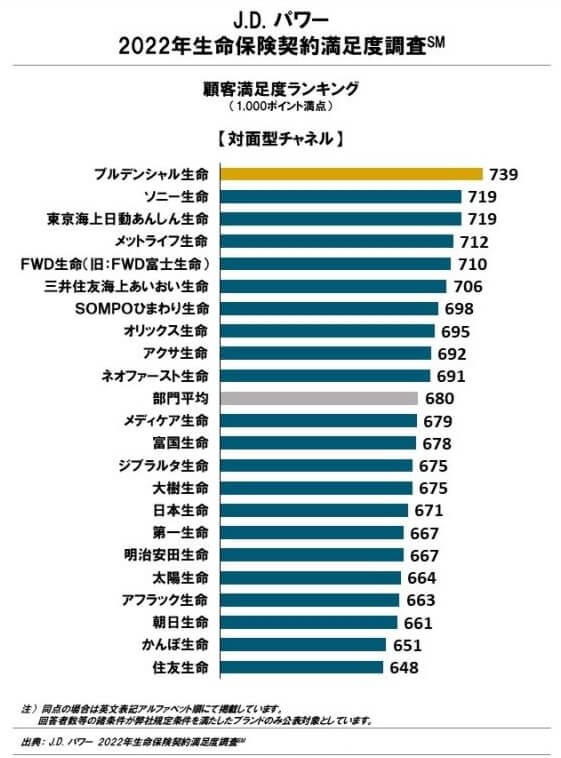

調査会社のJ.D.パワーの「2022年 生命保険契約満足度調査(対面型)」でも、三井住友海上あいおい生命は22社中6位と上位にあります。平均点を上回るため普通よりかは良い方とも考えられます。この調査では手続き・顧客対応・商品提供・保険料が評価項目ですが、保険料よりは手続き・顧客対応・商品で評価された可能性がありそうです。

ただ、保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では25社中21位と大きく順位を落としています。保険の最終目的は保険金を請求して受け取る点にあるなら、この顧客満足度の低さは気がかりです。保険金関係の苦情数が多いのにも合致した結果です。これらの調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

また、オリコンの「収入保障型生命保険商品 総合ランキング2023」では、9つの収入保障保険の中で&LIFE 新総合収入保障は3位とトップ3に入ります。この調査は30人の専門家(ファイナンシャルプランナー)が回答したもののため、専門家からは高い評価を得ていると分かります。

ただ、評価項目別のランキングでは保障内容・商品内容では変わらず3位ですが、保険料の項目で8位と下位に沈んでいます。前述した保険料比較でも他社よりも高めですし、保険金が受け取れる条件が厳しい割には保険料が高いと判断された可能性があります。

以上のデータから考えると、三井住友海上あいおい生命全体の評判は普通か少し悪い可能性があり、新総合収入保障自体の評判は特別悪くはないものの微妙です。全体の評判でいえば保険金請求対応の満足度が低く、平均点も大きく下回っているのが気がかりです。いざ保険金を請求したら状況次第では不満な対応・結果になる可能性があります。保険自体の評判は保険料こそ高いものの専門家の評価は良いのですが、契約数が伸びていないため他社の保険を選んでいる人が多いとも考えられます。

総合評価・おすすめか?

結論としては、新総合収入保障は微妙な保険です。一通り保障が揃っているという意味では悪くないのですが、いかんせん保険料・保険金の条件で難点があります。うつ病等で出社できないケースに備えたい人には、保障が手厚く見えても無意味な保険ともいえます。

この保険と似た保険ならSOMPOひまわりの収入保障保険も検討すべきでしょう。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。