ソニー生命 家族収入保険を比較・評価

- オススメ度:

- 保険会社:

- ソニー生命

- 名称:

- 家族収入保険

- 加入年齢:

- 15~80歳

- 保障期間:

- ~90歳満了?

- 保障内容:

- 死亡・障害等

- 特徴:

- 万一のことがあっても収入確保

ソニー生命の家族収入保険は1983年から販売を開始した保険です。ソニー生命が設立したのが1979年のため、設立から間もなく販売を開始し、2023年現在まで販売を継続している歴史の長い保険といえます。

この保険はソニー生命のカテゴリでは定期保険になっていますが、仕組みとしては収入保障保険のため、他社の収入保障保険(+一部の就業不能保険・所得補償保険)と比較していきます。それでは以下で保障内容・保険料・返戻率・評判等を解説していきます。

保障内容・保障範囲

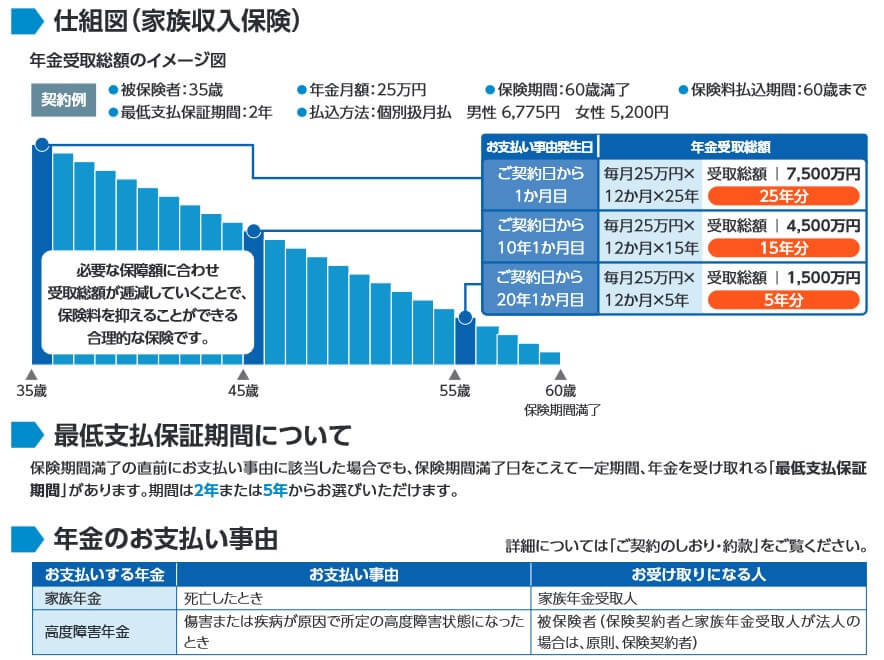

この保険は死亡すると家族年金、高度障害になると高度障害年金が保険期間満了(60歳や65歳)まで受け取れます。最低保証期間が2年・5年が設定でき、保険期間満了の直前に死亡しても2年ないしは5年間は年金が受け取れます。最低保証期間5年の方が2年よりも保険料が300~400円ほど高くなります。

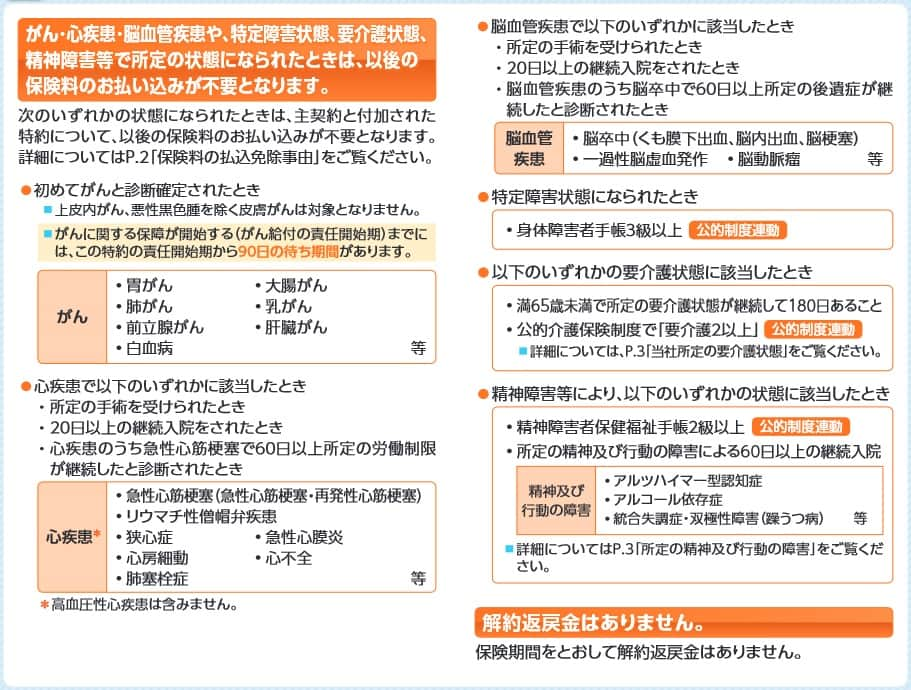

高度障害ではない障害状態だと年金は受け取れませんが、それ以後の保険料の支払いが免除されます。さらに保険料払込免除特約を付加すると、三大疾病(がん・心筋梗塞・脳卒中)・要介護状態で条件を満たしても保険料の支払いが免除されます。

各状態の条件は障害状態は障害等級3級以上、要介護状態は要介護2以上、認知症等の精神疾患の場合は精神障害者手帳2級以上です。三大疾病はがんなら診断確定、心疾患・脳血管疾患は20日以上の入院か手術を受けるのが条件となります。この特約を付加すると保険料は400~500円ほど高くなります。

さらに生活保障特則を付加すると、障害状態・要介護状態でも年金が保険期間満了まで受け取れます。障害状態は障害等級3級以上、要介護状態は要介護2以上と保険料免除特約と同様です。最低保証期間も家族収入保険で設定した年数が適用されます。この特約を付加すると保険料は2000円ほど高くなります。

その他に災害による死亡時の保障を上乗せする災害死亡給付特約、事故による死亡時の保障を上乗せする傷害特約、がんによる入院・手術等で給付金が受け取れるがん特約、余命宣告で保険金の一部が受け取れるリビングニーズ特約等もあります。

保険料・返戻率を他社と比較

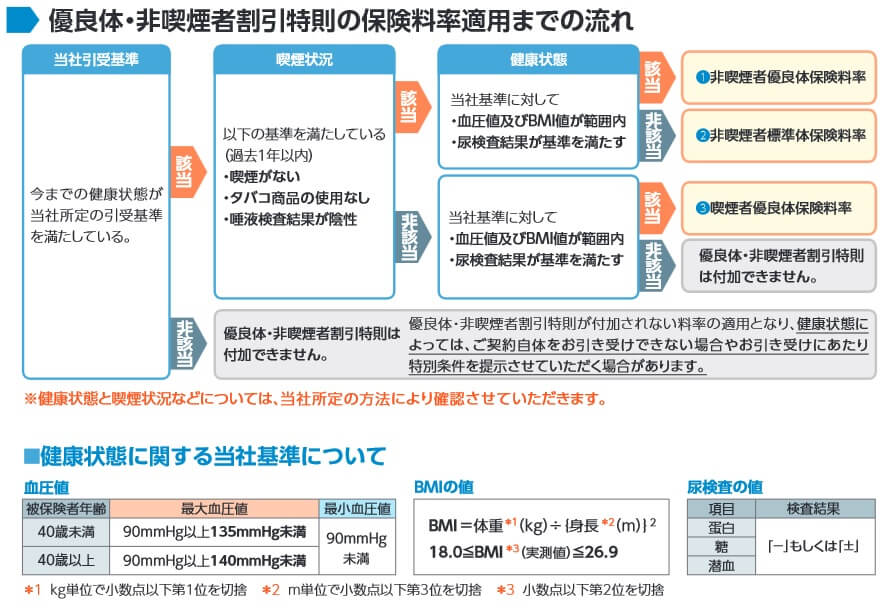

この保険の保険料は年金月額20万円・保険期間25年・最低保証期間5年にすると、30歳は4100円、40歳は8460円となります。この保険料に優良体・非喫煙者割引特則を付加すると健康状態によって割引されます。BMI・血圧・尿検査が基準値内であれば、保険料が20%ほど安くなります。

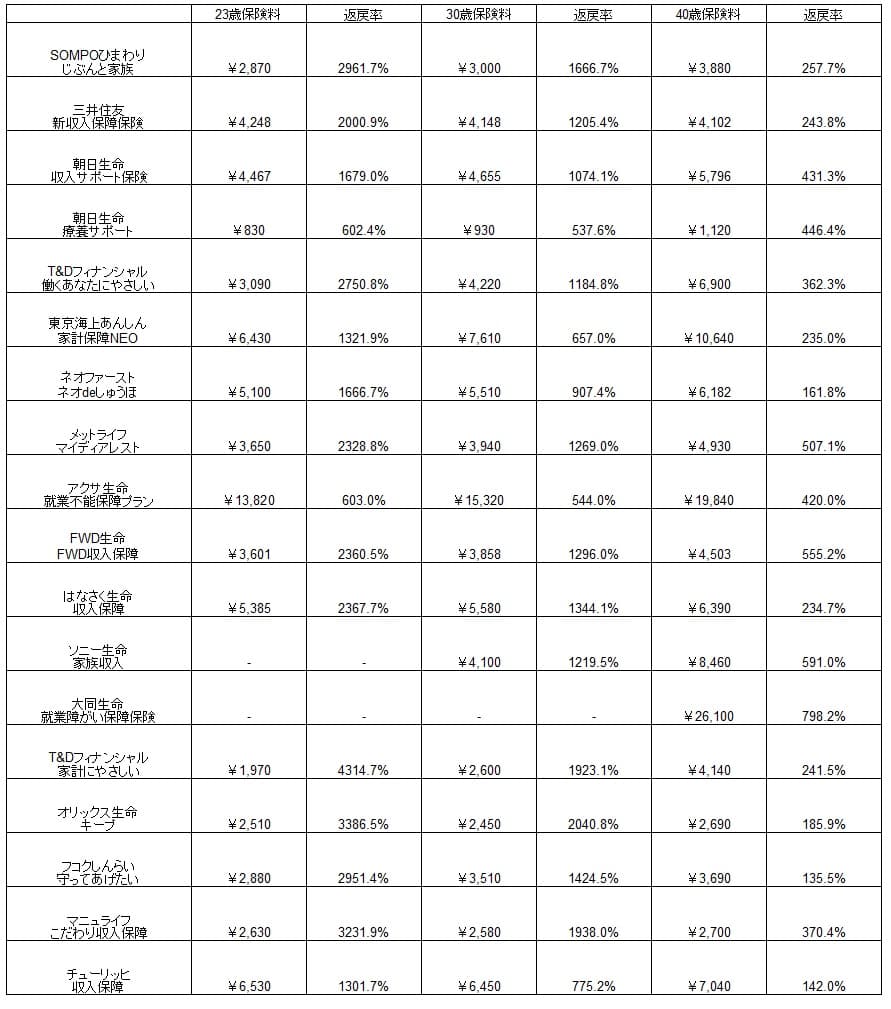

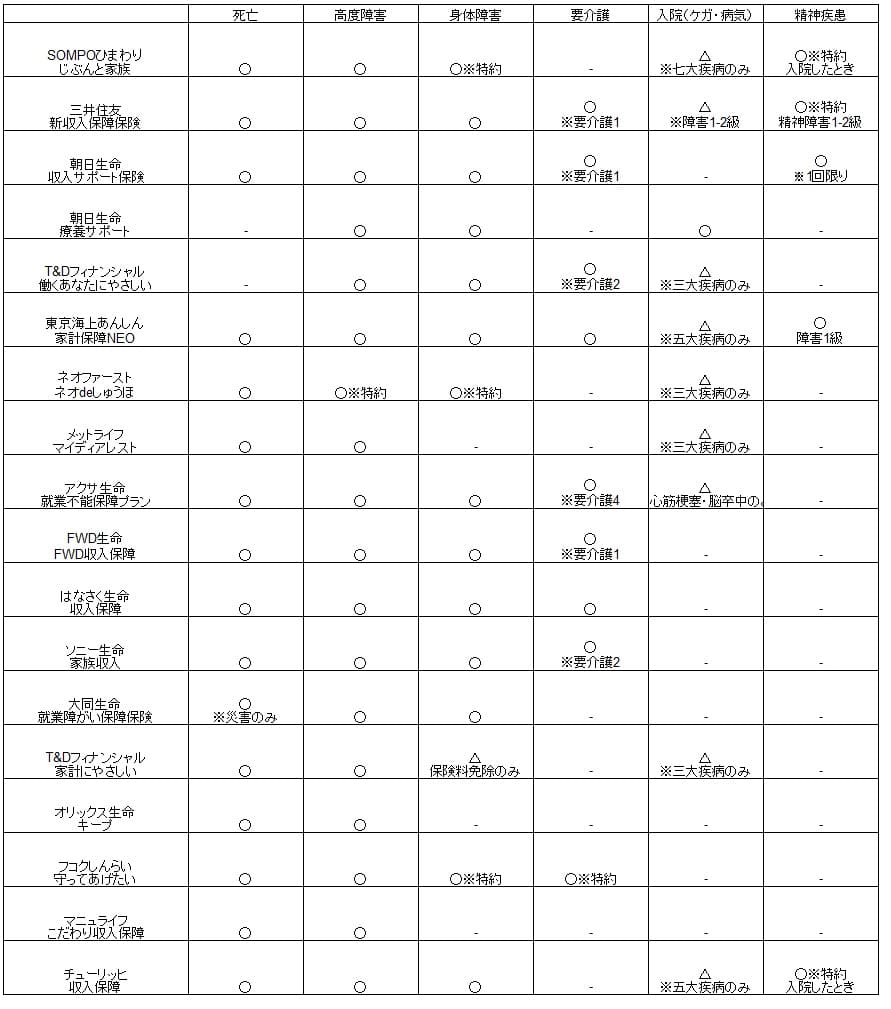

次に保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料(生活保障特則あり)は他社と比較すると少し高めです。ただ、この保険は年金月額20万(他社の多くが10万円)のため差し引く必要があります。保険料ではなく返戻率で比較すると、30歳の返戻率は他社より低めになっています。40歳だと最低保証5年がある分だけ他社よりも高い部類に入ります。

とはいえ他社の保険を見渡せば、この保険よりも保険料が安く、かつ返戻率が高い保険もあります。30歳でいえばSOMPOひまわり生命・はなさく収入保障等が当てはまり、この保険が最安値の保険ではないことが分かります。

メリット

この保険のメリットは、まずは死亡・高度障害の他に障害状態・要介護状態までカバーできる点が挙げられます。他社には障害・要介護の保障を付加できない保険もあります。保険金の条件も障害等級1~3級と要介護2以上と条件としては明確です。

さらに特定疾病保険料払込免除特約が付加できるのもメリットです。この特約を付加できない保険が他社にはあり、この保険なら精神疾患により三大疾病等の他に精神障害でも保険料が免除されます。条件は精神障害者手帳2級以上の認定か60日以上の継続入院です。

その他に付加できる特約が多めなのもメリットかもしれません。災害・事故で受け取れる給付金を増加させる災害死亡給付特約と傷害特約は個々人の考え方次第ですが、がん特約は検討しても良いかもしれません。保険料払込免除特約と組み合わせれば、がんで家族収入保険の保険料が免除され、がん特約の一時金で100万円が受け取れます。もちろん入院・手術・退院時にも給付金が受け取れ、がんへの備えは万全に近くなります。

喫煙・健康状態による割引があるのもメリットです。割引のためにチェックされるのは喫煙の有無・BMI・血圧・尿検査だけで、ハードルは高くありません。他社には健康割引が無い保険もあります。

デメリット・弱点・注意点

この保険のデメリットには、まずは障害状態・要介護状態の条件が他社よりも微妙に厳しい点が挙げられます。他社には障害等級1~4級・要介護1以上を条件としている保険もあります。この保険は障害等級3級以上、要介護状態は要介護2以上のため、障害等級4級と要介護1認定では保険金が受け取れず条件が少し厳しいと分かります。

さらに病気・ケガへの保障が無い点もデメリットです。この保険では病気・ケガになっても死亡・障害状態等にならないと1円も受け取れません。他社には三大疾病・八大疾病になると給付金が受け取れる収入保障保険があり、就業不能保険なら精神疾患による入院で給付金が受け取れる保険もあります。この保険は保障範囲が広いように見えて、実は大して広くないという弱点があります。

また、健康状態による割引はメリットでもありデメリットでもあります。健康状態によっては自分の想定より高い保険料になる可能性があるからです。この保険の場合はBMI・血圧に加えて尿検査まであり、他社よりもチェックされる項目が1つ多いのも気がかりです。

さらに収入保障保険に共通するデメリットとして、死亡するのが遅くなるほど受け取れる年金の総額が減る点が挙げれます。その点、定期保険なら何歳で死亡しようとも契約時に定めた保険金が満額で受け取れます。就業不能状態もカバーしている定期保険にはアクサ生命の就業不能保障プランがあります。

評判・苦情

ソニー生命の2022年の決算資料によると、全体での個人向け保険の新契約数は40.7万件で前年度の39.7万件から2%増でした。ほぼ横ばいや減少している保険会社もあるため悪くありません。その中で家族収入保険の新契約数は4万件で、前年度の3.6万件から10%ほど伸びており契約数からすると評判は良いです。

生命保険協会の苦情数のデータでは、ソニー生命全体に寄せられた苦情数は2.2万件(2021年度累計実績)で、総顧客数の401万件で割った苦情率は0.5%です。契約者1000人のうち5件の苦情が発生している計算で、他社の苦情率は0.1~0.3%台が多いため苦情数で考えると評判は悪いです。特に保全関係の苦情(解約手続き・名義変更手続きなど)の比率が高めです。

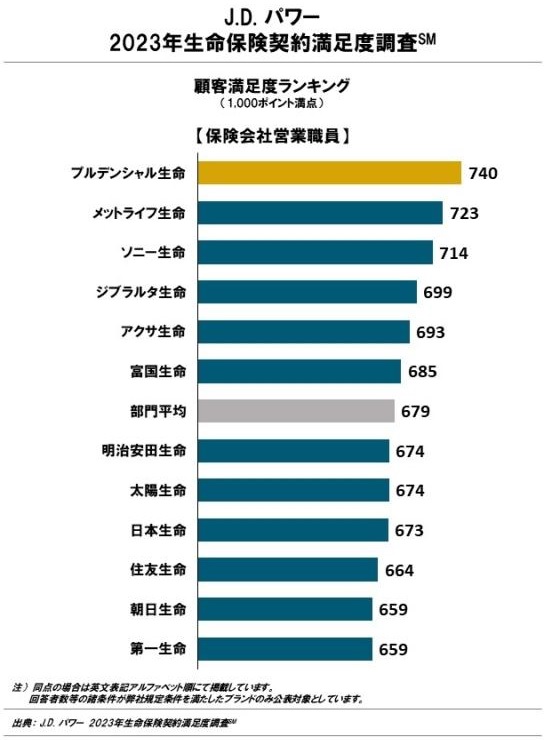

今のところ良いデータと悪いデータがありますが、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険会社営業職員チャネル)」では、ソニー生命は12社中3位とトップ近くに位置しています。手続き・顧客対応・商品提供・保険料の全ての項目でも高い評価だったと考えられます。保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」でも同じく26社中3位でした。これらの調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

また、「オリコン顧客満足度 生命保険ランキング」ではソニー生命は29社中1位とトップになっています。こちらも調査項目である加入手続き・商品内容・保険料・アフターフォローで高い評価を得ています。大規模調査ではソニー生命には不安は無いといえます。

以上のデータから考えると、ソニー生命全体の評判は良く、家族収入保険の評判も良い可能性があります。全体の評判は各種調査から良いのは明らかです。ただ、苦情面からは契約後の変更手続き等への不満が見えているため、各種手続きで煩わしさを感じるかもしれません。家族収入保険も長い歴史があるものの販売は好調で、多くの人に選ばれており評判の良さが分かります。

総合評価・おすすめか?

結論としては、家族収入保険は微妙な保険といえます。保障内容・保険料が他社と比べて中途半端で、特筆すべき点が見えないからです。これなら保障内容が広いか、保障内容はソニー生命と同等で保険料が安い保険を選択した方が良いのではないでしょうか。

充実した保障と保険料の安さの両面を追求するならSOMPOひまわりの収入保障保険を検討すべきでしょう。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。