働くあなたにやさしい保険2を比較・評価

- オススメ度:

- 保険会社:

- T&Dフィナンシャル生命

- 名称:

- 働くあなたにやさしい保険2

- 加入年齢:

- 20~70歳

- 保障期間:

- ~80歳満了

- 保障内容:

- 三大疾病・障害等

- 特徴:

- 収入減や支出増に備える

働くあなたにやさしい保険2は、T&Dフィナンシャル生命が2021年2月から販売を開始した収入保障保険です。収入保障保険ですが、死亡保障はなく就業不能保険・所得補償保険に近い存在といえます。死亡保障が欲しい人向けに同社には家計にやさしい収入保障という保険もあります。

この保険で注意すべきは保障内容が三大疾病(orがんのみ)か障害状態に限定される点で、他の就業不能保険等と異なり全ての病気が対象ではありません。とはいえメリットも相応にある保険のため、以下で保障内容・保険料・返戻率・評判等を解説し他社の保険と比較していきます。

保障内容・保障範囲

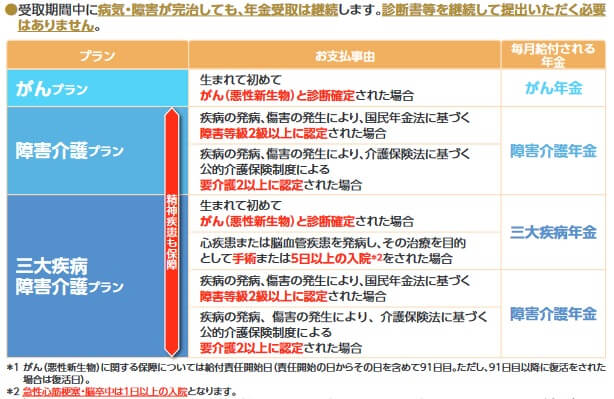

この保険には「がんプラン」「障害介護プラン」「三大疾病障害介護プラン」の3つのプランがあります。がんプランはがんと診断確定されると年金が受け取れ、障害介護プランは障害等級2級以上か要介護2以上に認定されると年金が受け取れます。三大疾病障害介護プランは前述の2つの条件に加え、心疾患・脳血管疾患で入院か手術をしても年金が受け取れます。

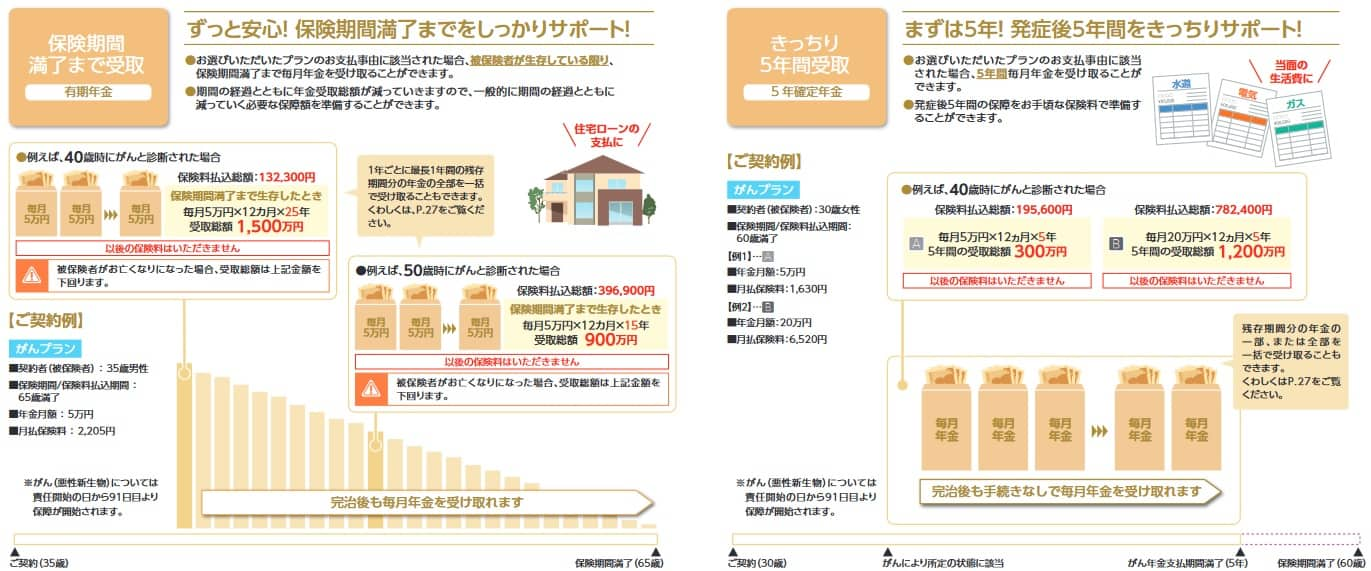

この保険で特徴的なのは年金の受け取り条件に一度でも合致すれば、死亡するか保険期間が満了(60歳か65歳)まで年金が受け取れる点です。病気になってから回復して職場に復帰しても、年金は死亡するか期間満了まで受け取れます。この有期年金型に対して、回復後まで年金が不要という人のために5年確定年金型もあります。

5年確定年金型は年金を受け取り始めてから5年が経過すると年金が終了します。有期年金型の方が得な気がしそうですが、5年確定年金型だと保険料が安くなります。がんプランで年金を月額5万円に設定した場合、有期年金型は2205円なのに対して5年確定年金型は1630円で済みます。三大疾病プランで月額10万円のケースだと、保険料は半額まで抑えられ保険料の節約になります(詳細は後述)。

また、この保険には病気になった時に年金ではなく、一時金で受け取る一時金コースもあります。このコースだと病気になると100万円といった大きめの金額が一括で受け取れます。ただ、一時金で受け取るならがん保険・特定疾病保障保険(三大疾病保障保険)と変わりません。

ちなみに年金コースには保険料払込免除特約が付いており、高度障害・障害状態・上皮内がん診断確定で以後の保険料が免除されます。一時金コースでは保険料免除の他に、健康還付給付特則と先進医療給付特約を付加するか自分で決めます。保険料免除は障害状態・上皮内がんの他に心疾患・脳血管疾患でも免除されます。健康還付給付特則は満期まで病気で給付金を受け取らなかった場合に、支払った保険料分の給付金が受け取れます。

保険料・返戻率を他社と比較

この保険の保険料は三大疾病障害介護プランで月額10万円・60歳満了・5年確定年金型にすると、23歳男性は3090円、30歳は4220円、40歳は6900円となります。同じ条件で有期年金型にすると保険料は2倍程度に膨らみ、23歳は7040円、30歳は8690、40歳は10940円になります。

有期年金型を希望する場合、保険料が契約から満了まで同じとはいえ相応の負担感があります。保険料負担を軽くするため、がんプランを検討するのも1つの手です。がんプランなら月額10万・60歳満了・有期年金型で、保険料は23歳は2580円、30歳で2980円、40歳で3660円まで軽減できます。

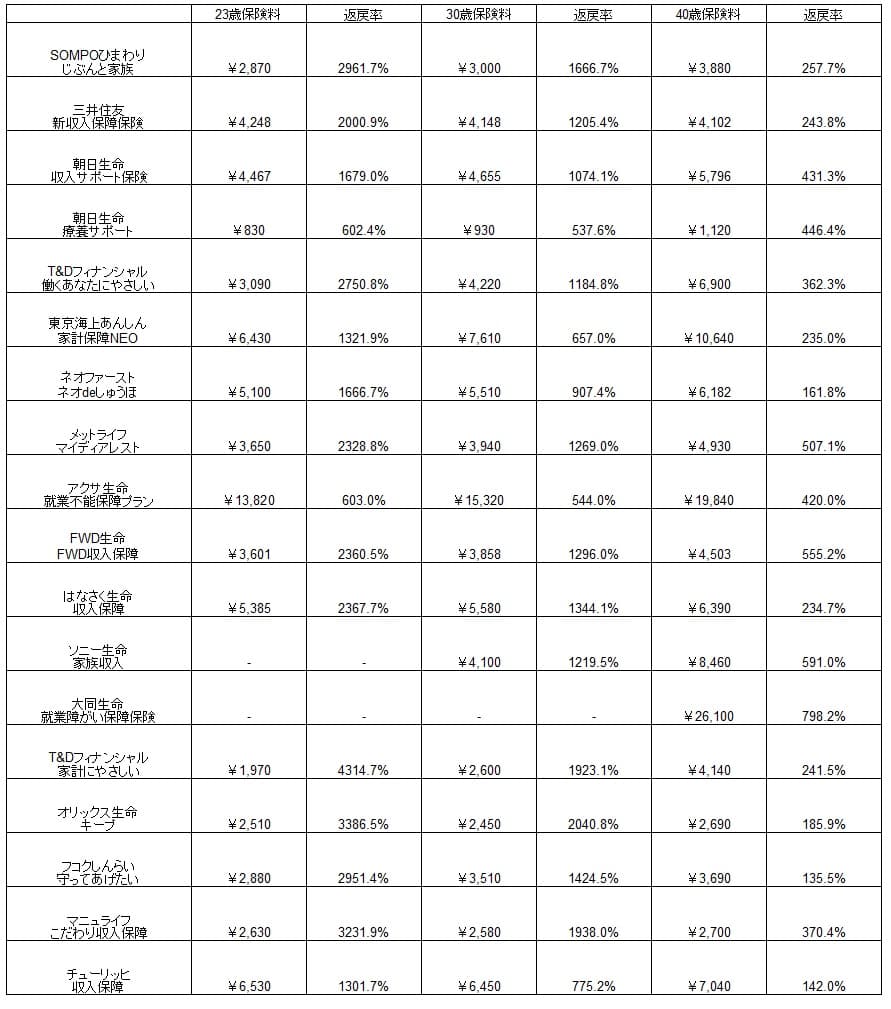

次に保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料は三大疾病プランで5年確定年金型で比較しましたが、他社と同等か少し安い程度になっています。返戻率にしても悪くはないものの、他社とは最大で1.5倍の差が開いており身体障害等で年金を受け取るなら見劣りする数字です。さらに、この保険は死亡保障が無いため、身体障害等にならず死亡すると返戻率は0%になります。

ただし、他社とは異なり5年確定型で三大疾病になれば以後の状態・入院の有無に関わらず、5年間は年金が受け取れます。5年間は年金を受け取ると30歳の返戻率は1000%を超えます。他社は入院期間に応じた給付金となるため、このケースでは他社に劣るどころか他社を上回る給付金を受け取れるといえます。

メリット

この保険のメリットは、まずは三大疾病になると年金が死亡・保険期間満了まで受け取れる点が挙げられます。他社のように入院・治療が継続する必要はなく、回復してからも年金が受け取れます。三大疾病になって回復する前提なら一時金コースでも良いのですが、回復しても治療を経て退職・転職する可能性もあります。仕事優先から体調優先で転職すれば年収が下がる可能性がありますが、この保険の年金があれば減少した年収を補完して生活を維持できます。

さらに見逃しがちですが、障害等級2級か要介護2の認定でも年金が死亡・保険期間満了まで受け取れるのもメリットです。三大疾病ではなく事故で障害状態になったり要介護状態になる備えになります。ただ、他社の就業不能保険等も同様に認定されれば保険金が死亡・保険期間満了まで受け取れるため、この保険だけのメリットではありません。

また、有期年金型ばかりに目がいきがちですが、5年確定年金型にもメリットがあります。保険料が安くなる以外に、死亡しても残りの期間の年金は遺族が受け取れるメリットがあります。もしも三大疾病プランで年金を受け取り始めても1年後に死亡すれば年金は終了しますが、5年確定年金型なら残りの4年分の年金は遺族が受け取れます。

一方で死亡して年金を受け取り損ねることを懸念するなら、一時金コースにするのも手です。一時金コースなら病気になった時点で一括で給付金が受け取れ、受取額が何らかの要因で増減しません。三大疾病のの中でがんだけが心配なら、がん5倍型でがんだけ他の病気の5倍の給付金を受け取るプランもあります。健康還付給付特則を付ければ保険料が戻ってくるため保険料の無駄もありません。

これらのコース・プラン・型を自分で選択できるのもメリットでしょう。個々人で考え方は異なりますが、自分に合った保障を選択できます。祖父母ががんになった人はがんプランでも良いでしょうし、親族に脳卒中で長期入院していた人がいれば三大疾病プランで年金コースが良いかもしれません。

デメリット・注意点

この保険のデメリットには、まずは保障される病気が三大疾病に限られる点が挙げられます。その他の病気だと障害等級か要介護認定されなければ1円も受け取れません。三大疾病は老衰を除けば日本人の死因のトップ3ですが、その他の病気で入院したり就業不能状態になる可能性もあります。

その代表例がうつ病を含む精神疾患による就業不能です。この保険でも精神疾患をカバーはしていますが、あくまで精神疾患により障害等級2級以上もしくは要介護2以上に認定されたケースです。うつ病が深刻になったり、認知症が進行したケースが想定されています。その他の骨折・糖尿病・肝硬変・腎疾患で入院・就業不能になっても保険金は受け取れません。自分で病気を選べない以上は、三大疾病だけでは不安感があり弱点ともいえます。

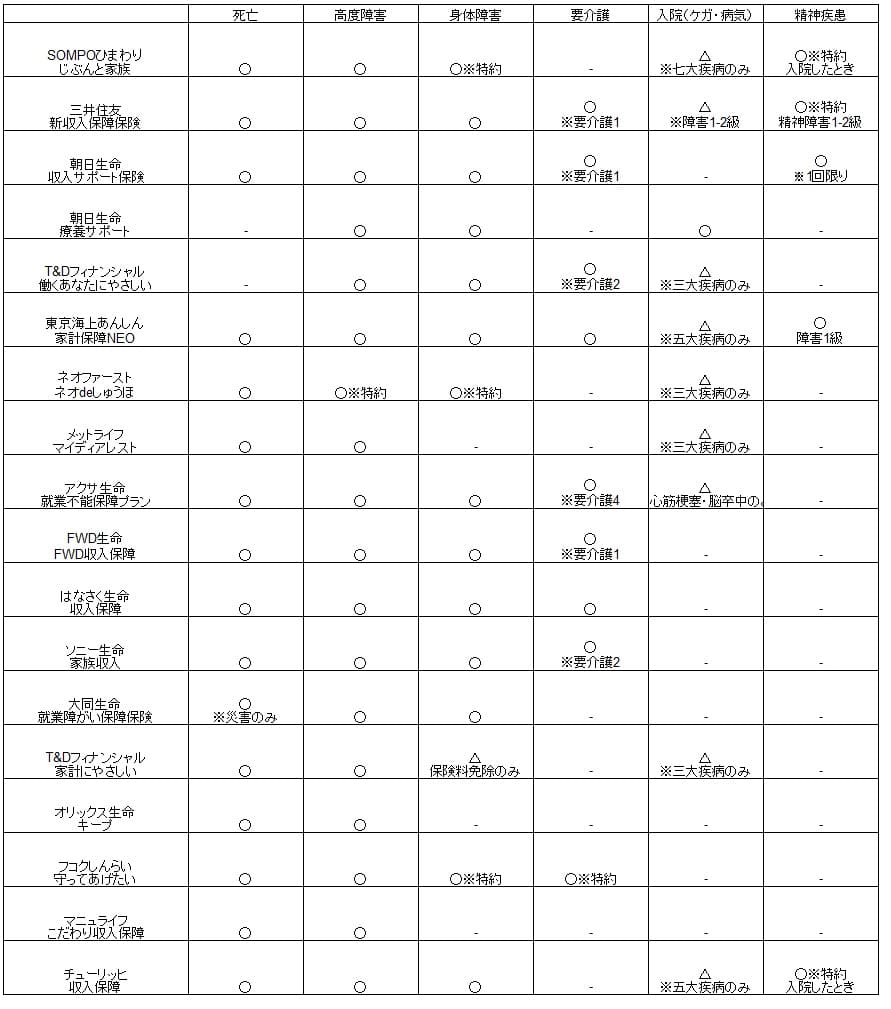

他社には三大疾病以外の病気(精神疾患を含む)を保障の対象にし、障害状態や要介護状態までカバーしている保険があります。下図でいえばSOMPOひまわり生命の保険が該当し、太陽生命の就業不能保険なら特約で死亡もカバーすることが可能です。

また、三大疾病に備えようとすると障害介護の保障がセットとなる点もデメリットです。障害介護が不要な人でもセットとなり高い保険料を支払う必要が出てきます。前述したように三大疾病障害介護プランだと年金の月額10万円で、30~40歳の保険料は1万円近くになります。

ちなみにメリットのコース選択も、人によってはデメリットにもなります。それぞれのコース・プランは一長一短があり、選択するのが簡単ではないからです。三大疾病障害介護プランの有期年金プランの保険料が気になる人は、何らかの保障を削るか保険金額を下げるかという決断を迫られます。

評判・苦情

T&Dフィナンシャル生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での個人向け保険の新契約数は37.7万件で前年度の32.8万件から15%増でした。横ばい・減少となった保険会社もあるため好調といえます。働くあなたにやさしい保険2が含まれるであろう生存保障(ないしは入院保障)の保険も保有金額では増加しており、契約数からすると評判は良さそうです。

生命保険協会の苦情数のデータでは、T&Dフィナンシャル生命全体に寄せられた苦情数は867件(2021年度累計実績)で、総顧客数の37万件で割った苦情率は0.2%です。契約者1000人のうち2件で苦情が発生している計算で、他社の苦情率は0.1~0.2%台が多いため苦情数で考えると評判は普通です。保全関係の苦情(変更手続き・解約関連)の比率が高めです。

同社が公表している「お客様からのお申し出(お客様からの声)」では、契約後の手続きに関する申し出が最も多くなっていました。これは苦情に至る前の要望という形になりますが、契約後の変更手続き等で手間取ったり煩雑だと感じた人が多いようです。

調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査」では、T&Dフィナンシャル生命は調査対象外でした。ただ、親会社の太陽生命は12社中で8位と下位にいます。もう1つのオリコンの「生命保険 総合ランキング2023」でもT&Dフィナンシャル生命はランク外でしたが、親会社の太陽生命は12位でした。これらの調査は保険を新規購入・更新した数千人を対象としており、数人の口コミよりも信頼が置けます。

以上のデータから考えるとT&Dフィナンシャル生命全体の評判は普通そうですが、働くあなたにやさしい保険2の評判は良い可能性はあります。全体の評判は契約状況や苦情からは特別に悪い面が見られませんが、親会社の顧客満足度が低めなのが気がかりです。この保険については契約状況だけで良さそうと判断しましたが、データが少ないため心もとない感は否めません。

総合評価・おすすめか?

結論としては、働くあなたにやさしい保険2はおすすめできる保険です。三大疾病になれば長期に及ぶ年金によるサポートが受け取れるのは大きいです。就業不能から回復して収入減となっても年金で補完できるなら、病気を契機に転職するにも心強いでしょう。

その一方で精神疾患による就業不能が気がかりな人は、SOMPOひまわりの収入保障保険も検討すべきでしょう。死亡保障が無い代わりに保険料を安くしたい人は、SBI生命等の就業不能保険も確認した方が賢明です。