SOMPOひまわり生命 じぶんと家族のお守りを比較・評価

- オススメ度:

- 保険会社:

- SOMPOひまわり生命

- 名称:

- じぶんと家族のお守り

- 加入年齢:

- 20~70歳

- 保障期間:

- ~80歳満了

- 保障内容:

- 死亡・障害等

- 特徴:

- 働く人をフルサポート

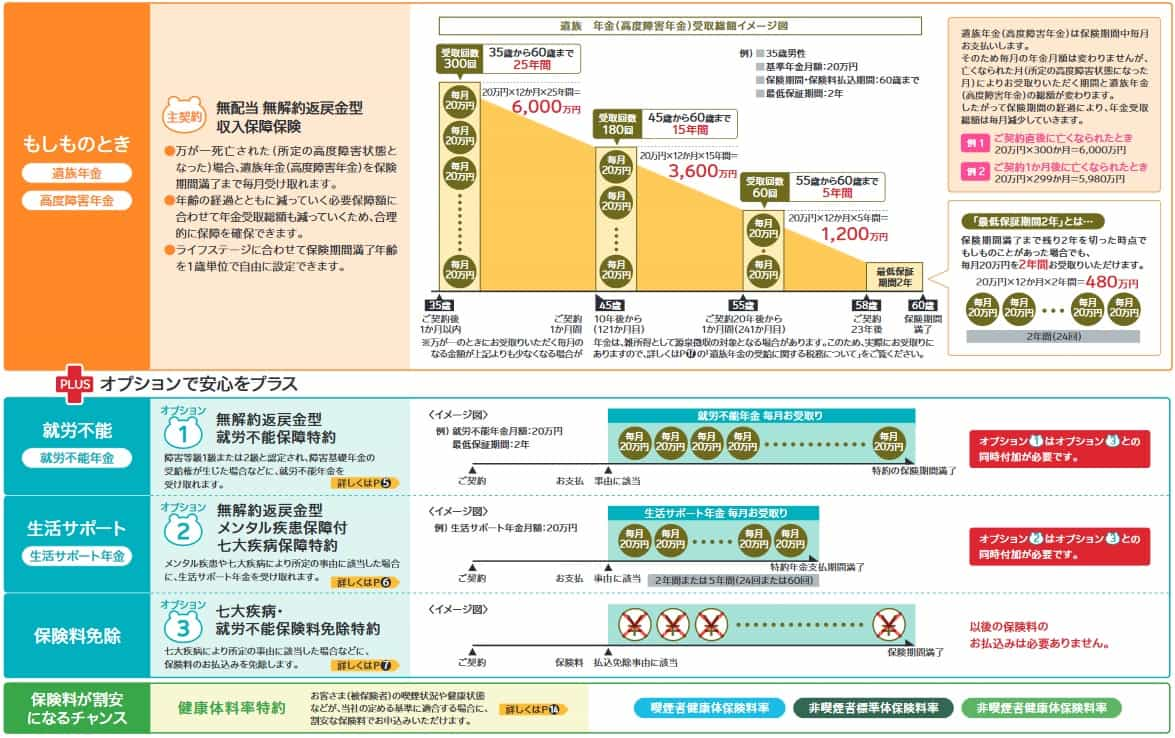

SOMPOひまわり生命の「じぶんと家族のお守り」は、2018年4月から販売を開始した収入保障保険です。収入保障保険のため主たる保障は死亡・高度障害ですが、特約(オプション)を付加すれば保障を拡大できます。高度障害に至らない障害状態や、七大疾病・精神疾患による就労不能にも備えられます。

就労不能(就業不能)に備えるなら就業不能保険というイメージがありますが、この保険のように精神疾患まで備えられる収入保障保険もあります。それも収入保障保険なら死亡しても保険金が受け取れるため、就業不能状態にならなくても保険料が無駄になりません。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容・保障範囲

この保険は死亡・高度障害になると受け取れる遺族年金(高度障害年金)が主契約となり、その他の保障は特約となります。遺族年金は契約して死亡してから保険期間が満了するまで受け取れます。例えば35歳・60歳満了で契約して10年後に死亡すると、60歳になるまでの残り期間(15年間)は遺族が遺族年金を受け取れます。55歳で死亡すると遺族年金が受け取れるのは5年間に縮まります。

そのため早く死亡するほど遺族年金の総額は大きくなり、遅く死亡するほど小さくなります。ただ、58~60歳の間は死亡しても遺族年金の総額は同額になります。遺族年金は最低保証期間が2年に設定されており、保険期間中に死亡すると最低でも2年間は遺族年金が受け取れるからです。しかし、保険期間が終了(前述の例でいえば60歳以降に死亡)すると遺族年金は1円も受け取れません。

就労不能(就業不能)は就労不能保障特約・メンタル疾患保障付七大疾病保障特約・七大疾病就労不能免除特約で備えられます。就労不能保障特約は病気・怪我等で障害等級1~2級になると、保険期間が終了するまで就労不能年金が受け取れます。

メンタル疾患保障付七大疾病保障特約は、うつ病等の精神疾患で60日以上の入院をするか七大疾病(がん・心筋梗塞・脳卒中・腎不全・肝硬変・糖尿病・高血圧性疾患)で所定の事由に該当すると、生活サポート年金が受け取れます。所定の事由は脳卒中なら手術を受けるか60日以上の後遺症の継続が必要ですが、がんなら診断確定で済むなど病気によって異なります。

七大疾病就労不能免除特約は七大疾病で所定の事由になると、以後の保険料の支払いが免除されます。保険料が免除されるだけで、必ずしも就業不能に備えられる特約ではありません。ただ、この特約を付加しないとメンタル疾患保障付七大疾病保障特約を付加できない点に注意が必要です。

保険料・返戻率を他社と比較

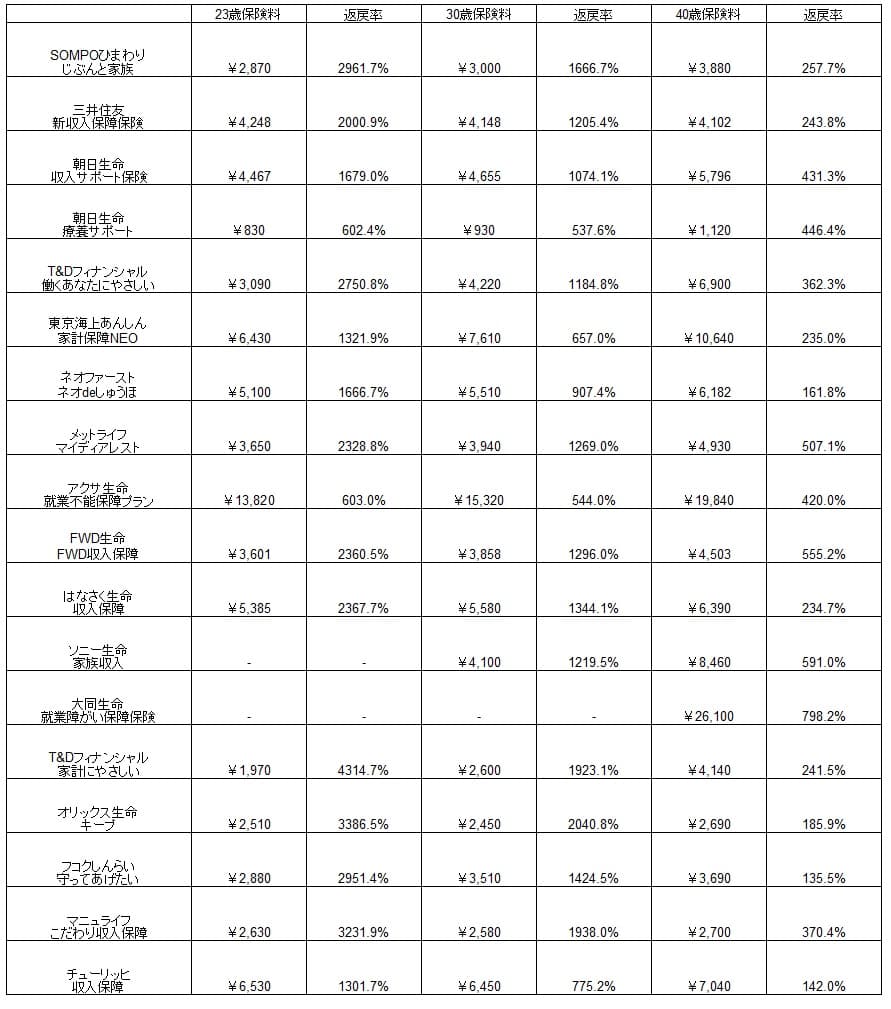

この保険の保険料は月額10万円・60歳満了・非喫煙健康体・メンタル特約ありにすると、23歳男性は2870円、30歳は3000円、40歳は3880円となります。喫煙と健康状態で変化する健康体料率特約があり、非喫煙健康体ではなく喫煙標準体・標準体になると保険料は700~800円ほど保険料が上昇します。さらに非喫煙健康体・障害状態になると保険金が受け取れる就労不能保障特約を付加すると、保険料は1000円ほど上昇します。

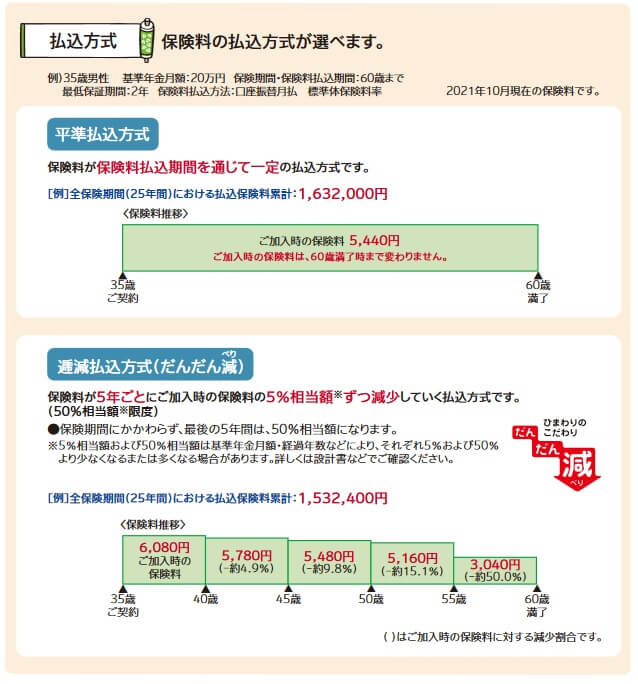

この保険料は金額が保険期間を通じて一定額となる平準払いですが、SOMPOひまわり生命には逓減払込方式があります。この方式を選択すると、保険料は一定額ではなく5年毎に保険料が加入時から5%ずつ減少していきます。

逓減払込方式を使うと加入時の保険料は平準払いよりも高くなりますが、10年後には平準払いの保険料に近くなります。そこから5年毎に一段と下落し、保険が満了する5年前には加入時の保険料の半額になります。5年毎に5%減だと加入時の保険料から50%減るには50年近くが必要ですが、保険期間に関係なく保険が満了する5年前には保険料が半額になります。さらにトータルの保険料総額でも逓減払込方式の方が安くなります。

それでは保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料を他社と比較すると、全体の中では安い部類に入ります。この保険よりも保険料が安く返戻率が高い保険もありますが、同じく精神疾患まで保障する三井住友・朝日生命よりも保険料・返戻率は優れています。ただし、精神疾患になった場合に他の2社は一時金で100万円受け取れるのに対して、この保険は入院日数に応じた金額となります。そのため精神疾患による入院日数が短ければ他の2社の方が返戻率は高くなります。

ちなみに保険料を平準払いではなく逓減払込方式にすると、契約から10年間は平準払いより高い保険料になります。そのため死亡時期が10年後ではなく数年後の場合には、上図よりも返戻率は下がります。逓減払込方式にするかは慎重な判断が必要といえます。

メリット

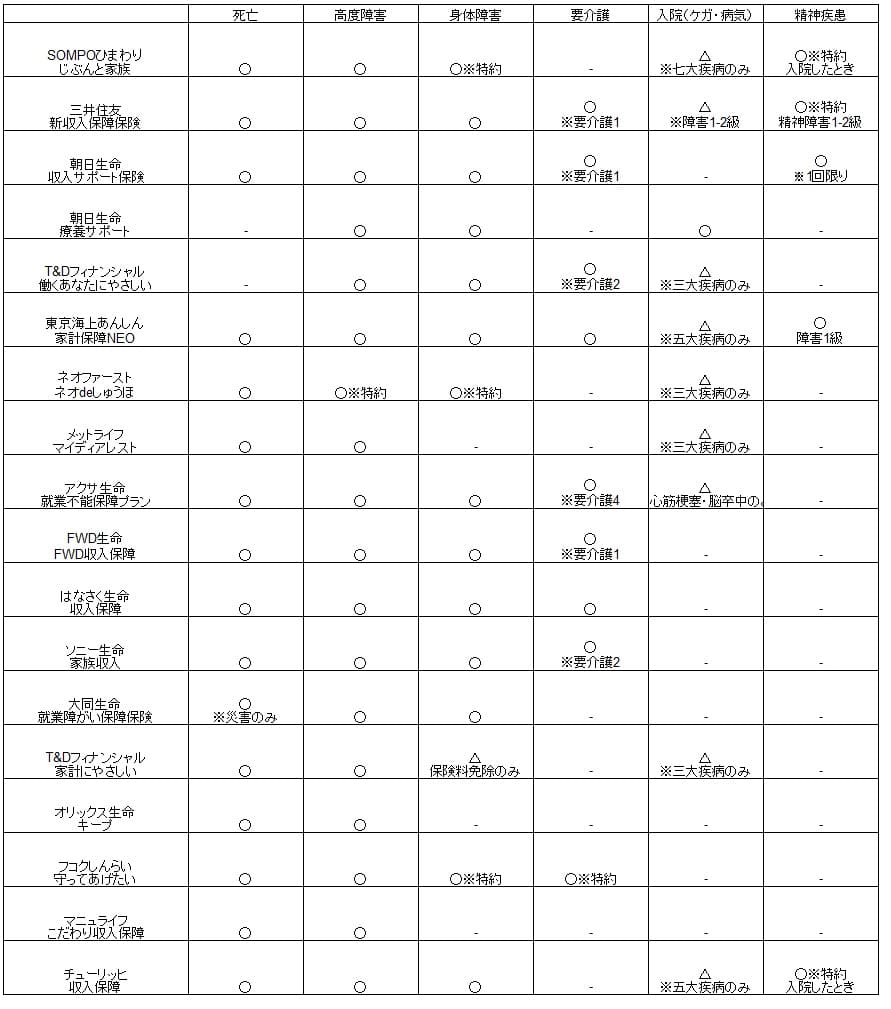

この保険のメリットは、まずは精神疾患による就業不能までカバーしている点が挙げられます。他社の収入保障保険は精神疾患までカバーしていないことが多々あります。精神障害等級1~2級に該当すると保険金が受け取れるだけで、精神疾患による入院では受け取れない保険もあります。

さらに、この保険には死亡保障があるのもメリットです。収入保障保険には基本的に死亡保障がありますが、いくつか死亡保障が無い保険もあります。その逆に就業不能保険には精神疾患が保障される保険が多いのですが、死亡保障がある保険は稀です。死亡保障と精神疾患による就業不能の両方をカバーする保険は、SOMPOひまわり以外には朝日生命・三井住友・太陽生命(就業不能保険)ぐらいです。

さらに七大疾病(がん・心筋梗塞・脳卒中・腎不全・肝硬変・糖尿病・高血圧性疾患)でも保険金が受け取れるのもメリットです。死亡保障・精神疾患による就業不能の保障があっても、病気・ケガによる就業不能をカバーできない保険もあります。この3つの保障がある保険となると、この保険と太陽生命の二者択一となります。

保険料の支払い方法に逓減払込方式があるのもメリットかもしれません。保険料が5年ごとに減少して負担が減り、最終的には支払う総額の保険料も減ります。保険期間を65歳満了にする場合、60歳で退職して再就職先で収入減となっても保険料負担が小さいため、家計の負担とならず継続できます。

デメリット・注意点

この保険のデメリットには、まずは精神疾患で給付金を受け取る場合には返戻率が低い点が挙げられます。前述したように三井住友・朝日生命なら一時金100万円ですが、この保険だと100万円を受け取るには10ヶ月の入院が必要(免責期間60日除く)が必要です。

さらに精神疾患をカバーする就業不能保険と比べると、より顕著な結果となります。例えば30歳契約・60歳満了で同条件の場合、保険料はSOMPOひまわりだと月額3000円に対してSBI生命なら月額1850円です。返戻率は200%ほど差がでます。また、死亡せず就業不能にもならなかった場合に、前者は総額108万で後者は総額66.6万円が保険料の無駄になる額に大きな差があります。

保険料は健康体料率特約によって一段と高くなる可能性もあります。喫煙者かつBMIと血圧が高めなら、非喫煙健康体より保険料は33%ほど高くなります。非喫煙者でもBMIと血圧が高めなら標準体より10%割安になりますが、非喫煙健康体と比べれば30%ほど高い保険料になります。標準体より10%割安だが非喫煙者健康体よりは30%ほど高い、一見すると分からない数字の落とし穴です。

また、この保険は死亡・精神疾患・病気による入院までカバーしますが、あくまで病気に該当するのは七大疾病だけです。他の病気・怪我で就業不能となっても保険金は受け取れません。他社では病気を限定せずケガによる就業不能までカバーする就業不能保険があり、保障範囲に弱点もあります。

さらに逓減払込方式はメリットでもデメリットでもあります。契約から10年は平準払いより高い保険料を支払うため、10年内に中途解約した場合の損失額が平準払いよりも高くなります。平準払いよりも総額で安くなるのは15~20年目のため、20年経過しないと意味の無い方式ともいえるでしょう。

評判・苦情

SOMPOひまわり生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での新契約数は3.1万件で前年度の2.6万件から増加しました。大幅減や横ばいの保険会社もある中で健闘しています。ただ、数字を伸ばしたのは医療系の保険で死亡保障の保険は横ばいに近いため、就業不能保険は契約数からすると評判は普通です。

生命保険協会の苦情数のデータでは、SOMPOひまわり生命全体に寄せられた苦情数は9769件(2021年度累計実績)で、総顧客数の320万件で割った苦情率は0.3%です。契約者1000人のうち3件で苦情が発生している計算で、他社の苦情率は1%未満が多いため苦情数で考えても評判は普通です。特に多いのは保険金関係の苦情のため、保険金の支払いが遅い等に注意が必要でしょう。

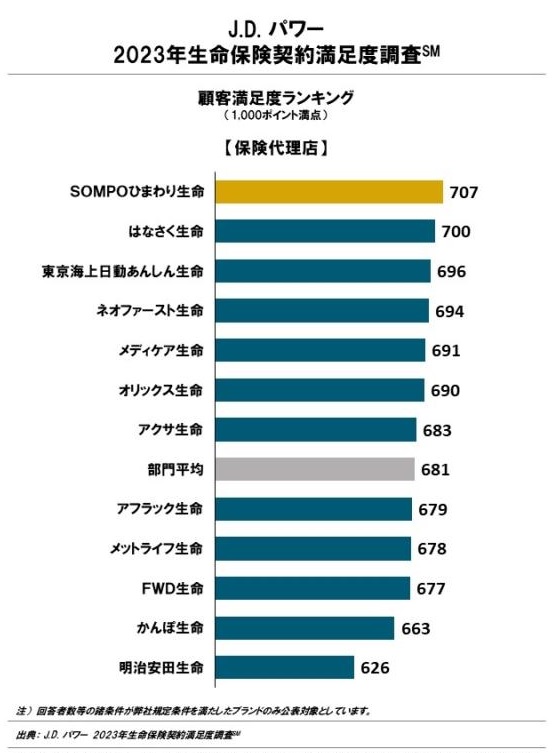

ただ、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険代理店型)」では、SOMPOひまわり生命は12社中1位とトップです。この調査では手続き・顧客対応・商品提供・保険料が評価項目ですが、保険料よりは手続き・顧客対応・商品で評価された可能性がありそうです。

その一方で就業不能等となり保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では25社中23位と最下位近辺に沈みます。苦情と合致した結果のため保険金については不安が重なります。これらの調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

また、オリコンの「収入保障型生命保険商品 総合ランキング2023」では、9つの収入保障保険の中で「じぶんと家族のお守り」は2位とトップ3に入ります。この調査は30人の専門家(ファイナンシャルプランナー)が回答したもののため、専門家からは高い評価を得ていると分かります。

評価項目別のランキングでは保険料の項目で順位を1つ下げて3位になりますが、保障内容・商品内容では変わらず2位に位置します。トップのFWD生命の収入保障との点差が気になるところですが、FWDは精神疾患まではカバーしていません。そのため2位ではあるものの、精神疾患までカバーする収入保障保険としては実質は1位と考えても良いでしょう。

以上のデータから考えると、SOMPOひまわり生命全体の評判は普通よりは良さそうで、じぶんと家族のお守りの評判も良さそうです。じぶんと家族のお守りの評判は契約数からは一抹の不安がありますが、知名度や保険を検討している人の興味・関心が死亡よりは病気にシフトしている影響もあるかもしれません。評判面では大きな不安は無いと考えるのが妥当でしょう。

総合評価・おすすめか?

結論としては、じぶんと家族のお守りはおすすめの保険です。死亡・七大疾病・精神疾患の保障がある数少ない保険であり、評判面でも大きな不安はないからです。定年退職まで死亡を含めた収入が途絶えるリスクに備えるには適した保険といえるでしょう。

とはいえ就業不能保険より保険料が高いというネックがあります。死亡保障が無い代わりに保険料を安くしたい人は、SBI生命等の就業不能保険も確認した方が賢明です。逆に精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。