大同生命 就業障がい保障保険を比較・評価

- オススメ度:

- 保険会社:

- 大同生命

- 名称:

- 就業障がい保障保険Tタイプ

- 加入年齢:

- 15~80歳

- 保障期間:

- ~85歳満了

- 保障内容:

- 死亡・障害等

- 特徴:

- 重度の障がいのリスクをカバー

大同生命の就業障がい保障保険Tタイプは2014年から販売を開始した保険です。大同生命は基本的に経営者・企業向けに保険を展開していますが、この保険は個人でも加入できます。

この保険は定期保険にも近いのですが、障害状態を保障するという意味では収入保障保険・就業不能保険にも近いです。そのため他社の収入保障保険・就業不能保険(+所得補償保険)と比較していきます。それでは以下で保障内容・保険料・返戻率・評判等を解説していきます。

保障内容・保障範囲

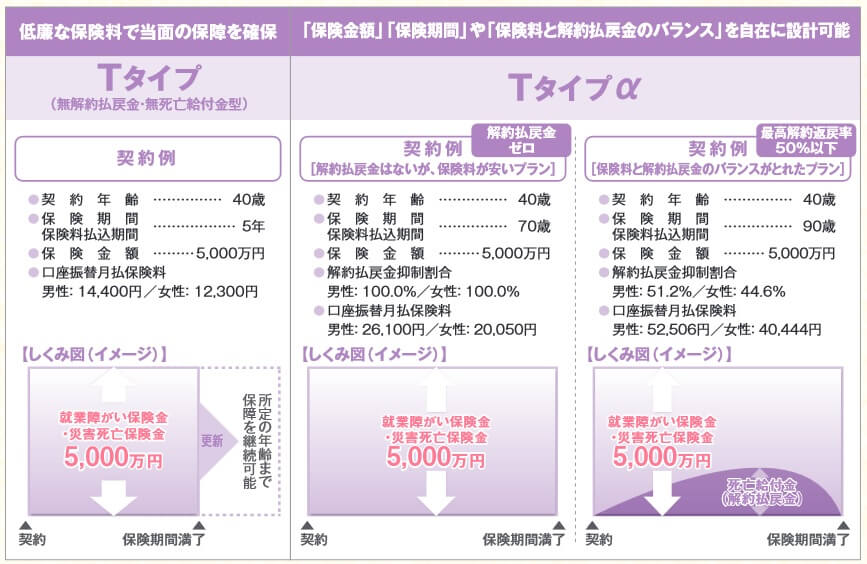

この保険はTタイプとTタイプαがありますが、事故で死亡するか身体障害1~3級に認定されると保険金が受け取れる点は共通しています。両者の違いは更新の有無と解約返戻金の有無となります。Tタイプは保険期間を数年から設定でき、最長で85歳まで更新できます。保険期間の満了時に更新しなければ、保障は消滅し以後の保険料の支払いも不要になります。

その一方でTタイプαは60歳や70歳で保険期間が満了して、それ以後は更新ができません。更新できない代わりに、保険料が契約時から同じ金額で済みます。更新があるTタイプは更新時に年齢に応じて保険料が上昇しますが、Tタイプαなら保険料は保険期間を通じて同額です。契約時に無理のない保険料にすれば、保険料が支払えないという事態を避けられます。ただ、契約時の保険料はTタイプαの方がTタイプよりも高くなります。

また、Tタイプαには解約返戻金も設定できます。解約返戻金は解約すると受け取れ、契約時から徐々に解約返戻金の金額は増加しますが、ピークを過ぎると逆に減少していきます。解約返戻金の金額は解約返戻金抑制割合を何%にするかで変わり、そのの比率は自分で設定できます。同じ保険金額を設定しても保険料はTタイプα(解約返戻金アリ)が最も高くなり、次いでTタイプα(解約返戻金ナシ)、Tタイプとなります。

ちなみに年金支払特約を付加すると、保険金を一括で受け取る一時金ではなく、保険金を分割して毎年受け取る年金形式にできます。

保険料・返戻率を他社と比較

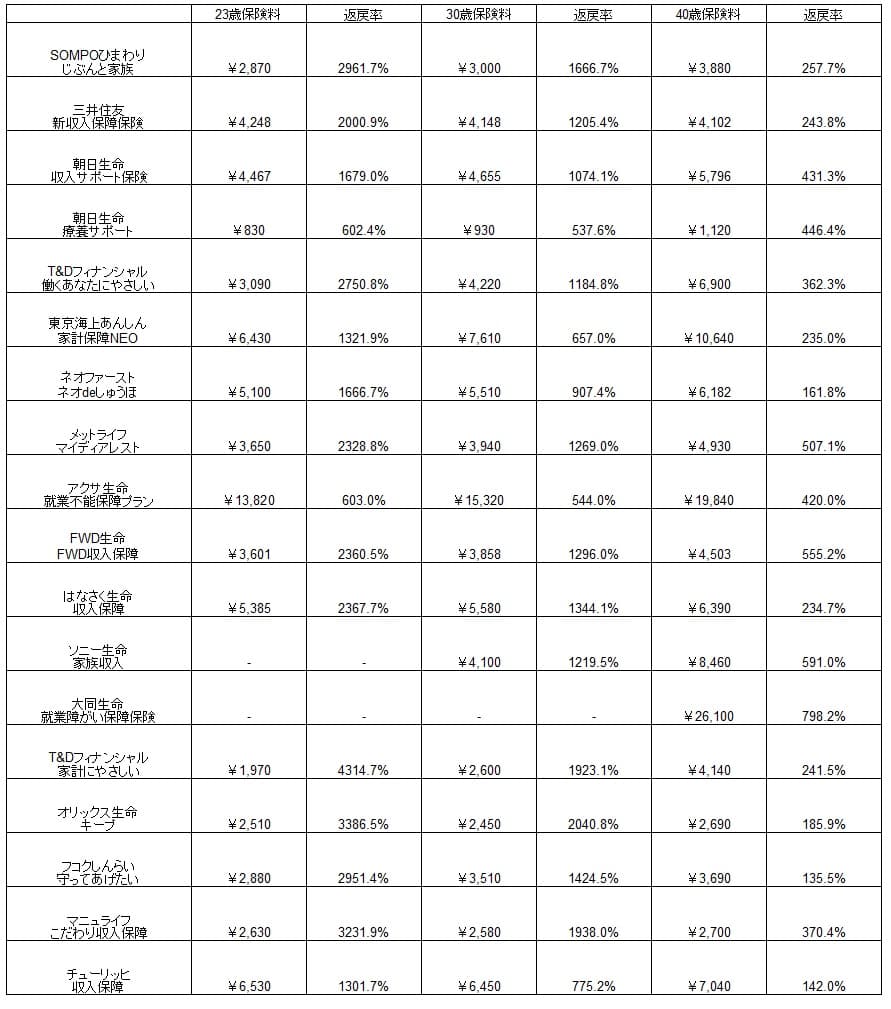

この保険は40歳でTタイプα(解約返戻金ナシ)・保険金額5000万円・70歳満期にすると、保険料は月額26100円となります。解約返戻金アリにして長期間の保障を確保するため90歳満期にすると、保険料は月額52506円まで上昇します。

次に保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料は他社と比較すると高めですが、これは保険金額を5000万円(他社の多くが年金形式で月額10万円)だからです。そのため返戻率で比較する必要がありますが、返戻率では他社よりも高く割安な保険料といえます。

ただ、上図のように保険期間満了直前に満額の保険金を受け取るケース以外では、ここまで他社と差があるとは考えにくいです。若くして死亡すれば他社でも数十年分の年金が受け取れるからです。さらに、この保険には後述するように複数のデメリットや他社には無い注意点もあります。保険料が見た目通りに割安かはデメリット等も確認してからでも遅くありません。

メリット

この保険のメリットは、まずはTタイプとTタイプαと選択できる点が挙げられます。Tタイプは保険料が安く更新が数年で訪れるため、解約のハードルが高くありません。試しに保険に加入して解約しても、トータルで支払った保険料は少額なため傷は浅いです。更新を継続すると保険料は上昇しますが、85歳まで更新できるため保険金が受け取れる可能性を引き伸ばせます。

Tタイプαは保険料の上昇を避けたい人に向いています。Tタイプよりも初期の保険料こそ高くなりますが、押しなべればトータルで支払う保険料はTタイプαの方が安くなる可能性もあります。60歳・70歳で保障が切れるのが心配な人は、保険期間満了を90歳にすることも可能です。

Tタイプαには解約返戻金を付けられるのもメリットです。他社の大半の収入保障保険・就業不能保険には解約返戻金がありません。解約返戻金は解約しなければ意味を成さない(高めの保険料を支払うだけ)ですが、まとまった資金が急に必要となった際の手段として活用できます。また、生命保険料控除を活用して税金を抑える効果も見込めます。

さらに何歳で障害状態になっても満額の保険金が受け取れるというメリットもあります。収入保障保険は障害状態になるのが遅いと保険期間満了までの期間が短いため、受け取れる保険金の総額が減ってしまいます。この保険なら何歳で障害状態になっても予定通りの金額の保険金が受け取れます。

デメリット・弱点・注意点

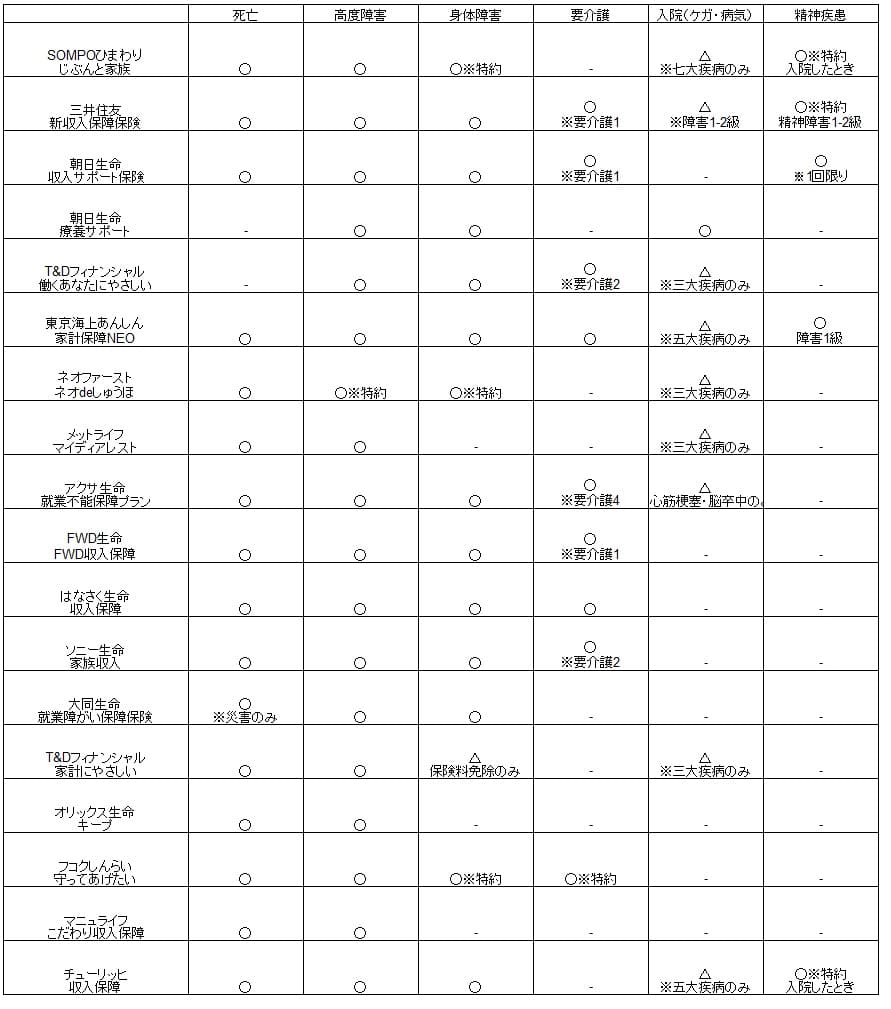

この保険のデメリットには、まずは死亡保障が事故に限られる点が挙げられます。ほぼ全ての他社の保険は病気による死亡でも保障されるため、非常に大きなデメリットといえます。障害状態の条件についても他社には障害等級1~4級としている保険があり、この保険の障害等級1~3級は条件が少し厳しいです。

さらに要介護状態・病気・ケガでの入院の保障が無い点もデメリットです。この保険では障害状態にならないと1円も受け取れませんが、他社なら要介護状態になれば保険金が受け取れます。要介護状態のみならず、他社には三大疾病・八大疾病、精神疾患による入院でも給付金が受け取れる保険もあります。つまり、この保険は保障範囲が狭いという決定的な弱点があります。

また、3つのタイプがある点はメリットでもありデメリットでもあります。Tタイプは更新しなかった数年後に障害状態になる可能性があり、Tタイプαは解約返戻金を受け取るのが金額がピークのタイミングを逃す可能性もあります。どのタイプが今の自分に適しているかは分かっても、将来的には今の判断が間違っていたという事態が考えられます。選択肢が無い方が迷いなく決められるともいえます。

評判・苦情

大同生命の2022年の決算資料によると、全体での個人向け保険の新契約数は19.1万件で前年度の18.9万件から1%の微増でした。ほぼ横ばいや減少している保険会社もあるため悪くありません。その中で就業障がい保障保険の新契約数は2.4万件で、前年度の2.4万件から横ばいのため契約数からすると評判は悪くありません。

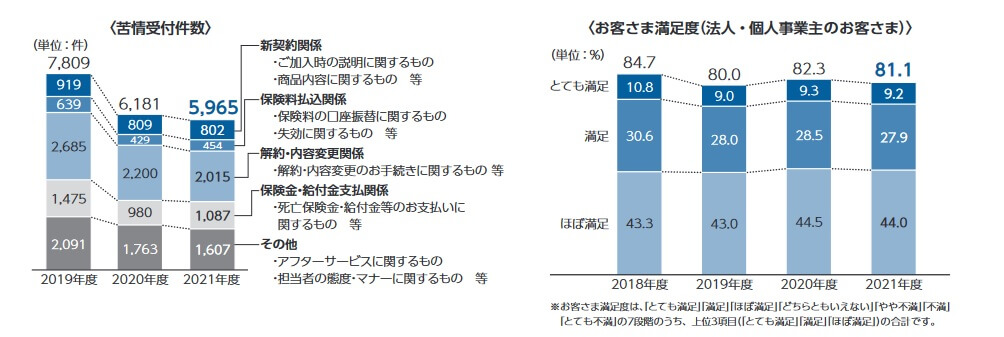

生命保険協会の苦情数のデータでは、大同生命全体に寄せられた苦情数は5965件(2021年度累計実績)で、総顧客数の78.3万件で割った苦情率は0.7%です。契約者1000人のうち7件の苦情が発生している計算で、他社の苦情率は0.1~0.3%台が多いため苦情数で考えると評判は悪いです。

特にその他の苦情(アフターサービス関係)の比率が高めですが、入院等給付金支払手続きや解約手続きでも相当の苦情が寄せられています。主に契約後の手続きでストレスがあるかもしれません。とはいえ苦情数自体は減少傾向にあるため、今後は改善される可能性はあります。

その他に客観的なデータである大規模調査でも確認したいところですが、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(対面型チャネル)」では調査対象外で、「オリコン顧客満足度 生命保険ランキング」では大同生命はランク外です。オリコンでは調査対象には含まれていることから、ランキングでは27~29位の最下位近辺であることは間違いないでしょう。

以上のデータから考えると、大同生命全体の評判は良くはないものの、就業障がい保障保険の評判は悪くない可能性があります。全体の評判はオリコンの調査や苦情面から間違いないでしょう。就業障がい保障保険は新契約数がコンスタントにあり、一定の人が毎年加入しているため悪くないといえそうです。ただ、全体的にデータ不足の感があるのは否めません。

総合評価・おすすめか?

結論としては、就業障がい保障保険はイマイチな保険といえます。まず何より保障内容が狭いのが問題で、せめて病気による死亡や要介護状態までカバーして欲しいところです。そのあたりは同社の他の保険でカバーということかもしれませんが、そうなると保険料負担が重くなります。

そのため、この保険を検討している人は保障・保険料の両面で優れているSOMPOひまわりの収入保障保険も検討すべきでしょう。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。