はなさく収入保障を比較・評価

- オススメ度:

- 保険会社:

- はなさく生命

- 名称:

- はなさく収入保障

- 加入年齢:

- 20~70歳

- 保障期間:

- ~80歳満了

- 保障内容:

- 死亡・障害等

- 特徴:

- 万が一のときの生活費をサポート

はなさく生命の「はなさく収入保障」は2021年3月から販売を開始した収入保障保険です。この保険の他に告知項目が簡単な3つの項目に絞られた「かんたん告知はなさく収入保障(2022年9月発売)」もあります。両者の死亡保障は同一ですが、障害状態・要介護状態の保障の有無や保険料で差があります。

はなさく収入保障の方が保険料が安いため、過去2~5年に何らかの病気で入院・手術等をしていなければ、はなさく収入保障を軸に検討すべきでしょう。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の就業不能保険・収入保障保険・所得補償保険と比較していきます。

保障内容・保障範囲

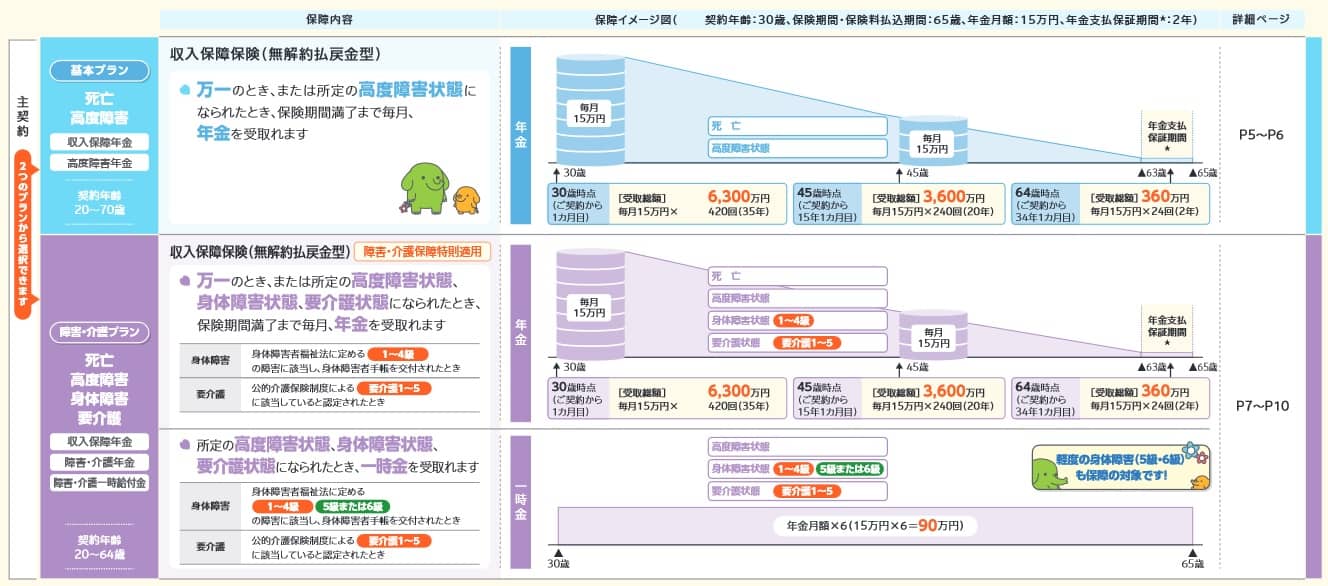

この保険は死亡・高度障害の保障のみの基本プランと、身体障害・要介護状態の保障も付いた障害・介護プランの2つがあります。基本プランは死亡・高度障害となると収入保障年金か高度障害年金が、保険期間満了(60歳や65歳)まで受け取れます。最低保証期間を2年・5年が設定でき、2年に設定すると保険期間満了の直前に死亡しても2年間の年金が保証されます。

障害・介護プランは死亡・高度障害の保障に加えて、障害状態か要介護状態になると障害・介護年金が受け取れます。障害状態は障害等級1~4級の認定、要介護状態は要介護1~5の認定が必要となります。障害・介護年金の受け取り中に死亡しても、残りの期間分は遺族が年金が受け取れます。

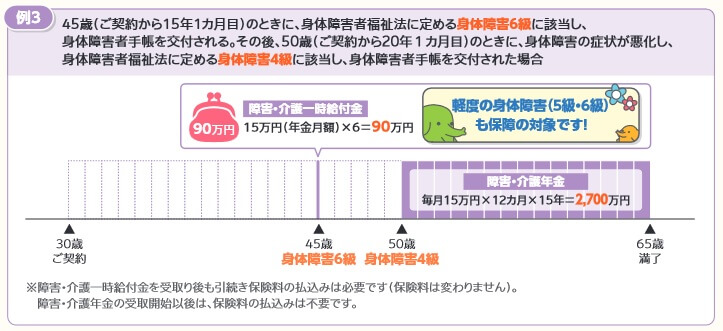

また、障害・介護プランには一時金も付いています。一時金は障害・介護状態になると1回だけ受け取れ、金額は年金額の6ヶ月分となります。年金の条件より軽度の障害等級5~6級でも受け取れ、一時金の後に年金を受け取れるケースもあります。例えば、障害等級6級に認定された数年後に悪化して障害等級4級となれば、一時金の後に年金が保険期間満了まで受け取れます。

主契約となる基本プランと障害・介護プランには、リビングニーズ特約と特定疾病保険料払込免除特約を付加できます。リビングニーズ特約は余命6ヶ月以内と宣告されると死亡する前に保険金が受け取れます。特定疾病保険料払込免除特約は三大疾病(がん・心疾患・脳血管疾患)か八大疾病(三大疾病・肝硬変・慢性膵炎・慢性腎不全・糖尿病・動脈疾患)になると、以後の保険料が免除されます。

保険料・返戻率を他社と比較

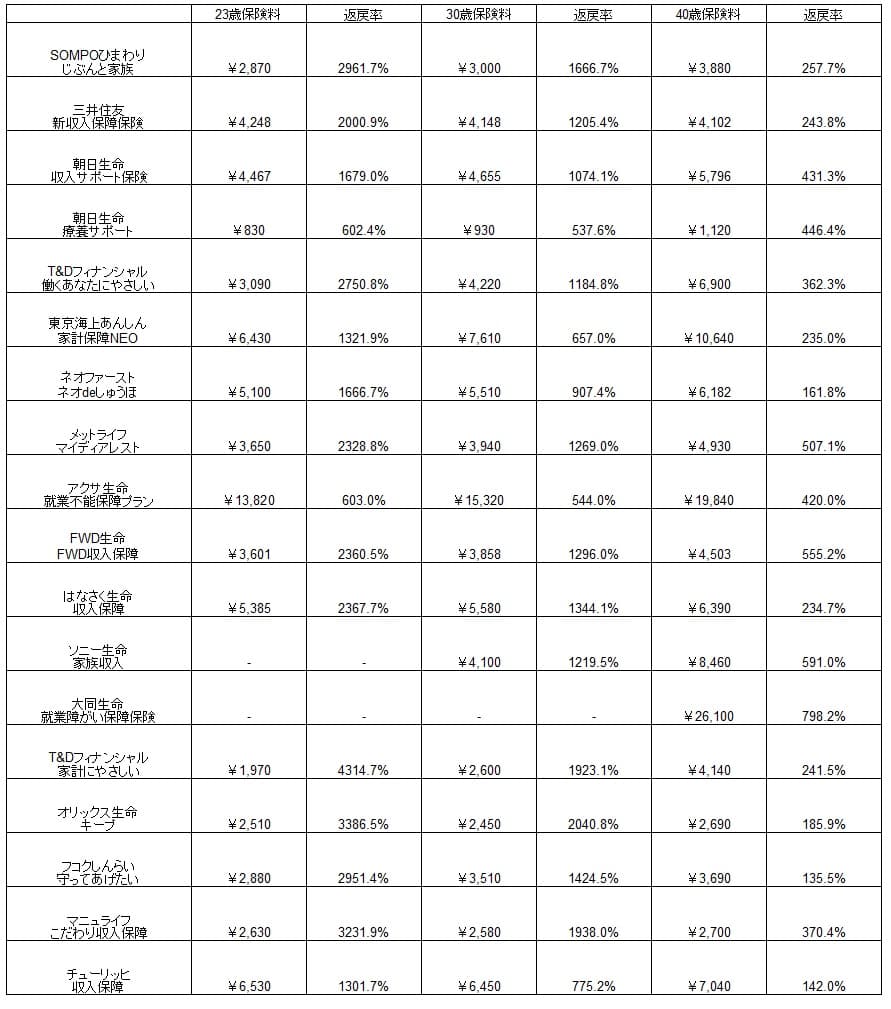

この保険の保険料は障害・介護プランで年金月額15万円・65歳満了・最低保証期間2年にすると、23歳男性は5385円、30歳は5580円、40歳は6390円となります。特定疾病保険料払込免除特約を付加すると、保険料は600~1000円ほど上昇します。また、喫煙の有無・健康状態により保険料率が変化し、非喫煙健康体ではなく標準体となると保険料は数千円上昇します。

次に保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料は他社と比較すると高く見えますが、この保険は年金月額15万(他社の多くが10万円)だからです。返戻率を計算すると他社よりも高く、保険料は比較的安いことが分かります。似たような保障内容であるFWD収入保障よりも僅かに高いのもポイントです。

とはいえ他社の保険を見渡せば、この保険よりも保険料が安く返戻率が高い保険もあります。特にSOMPOひまわり生命の保険は返戻率が高いうえに七大疾病の保障と精神疾患の保障まで付いてきます。その意味では、この保険が最安値の保険ではないことが分かります。

メリット

この保険のメリットは、まずは割安な保険料で死亡・障害・要介護に備えられる点が挙げられます。それも障害状態は障害等級1~4級が条件で、他社の障害等級2級以上よりも緩めです。要介護状態の要介護1以上という条件で、他社の要介護2~3以上よりも緩めです。

他社と異なり、一時金があるのもメリットでしょう。一時金があれば障害・介護状態になり必要となる出費(自宅のバリアフリー化など)に一時金で対応できます。一時金の条件が一段と緩い障害等級5~6級の認定のため、年金が受け取れなくても一時金は受け取れるのも大きいでしょう。

特定疾病保険料払込免除特約が付加できるのもメリットです。この特約を付加できない保険が他社にはあり、付加できても三大疾病に限られるケースが大半です。この保険なら対象を八大疾病にまで広げられ、条件に合致する病気の条件まで細かく設定できます。

最も保障範囲が広いのが特定8疾病・臓器移植Ⅱ型で、8大疾病と臓器移植で保険料が免除されます。心疾患・脳血管疾患の条件もⅠ型の20日以上の入院・手術から、5日以上の入院・手術に緩和されています。三大疾病Ⅰ型・Ⅱ型にも同様の差があり、5日以上の入院・手術に緩和されています。心筋梗塞・脳卒中の条件である1日以上の入院・手術はⅠ型・Ⅱ型で同じです。

喫煙・健康状態による割引があるのもメリットです。割引されるかの条件は喫煙の有無とBMIと血圧だけで、ハードルは高くありません。他社には健康割引が無い保険から、BMI・血圧に加えて肝臓等の数値を判断基準にされることがありますが、この保険では他の数値は関係ありません。

デメリット・弱点・注意点

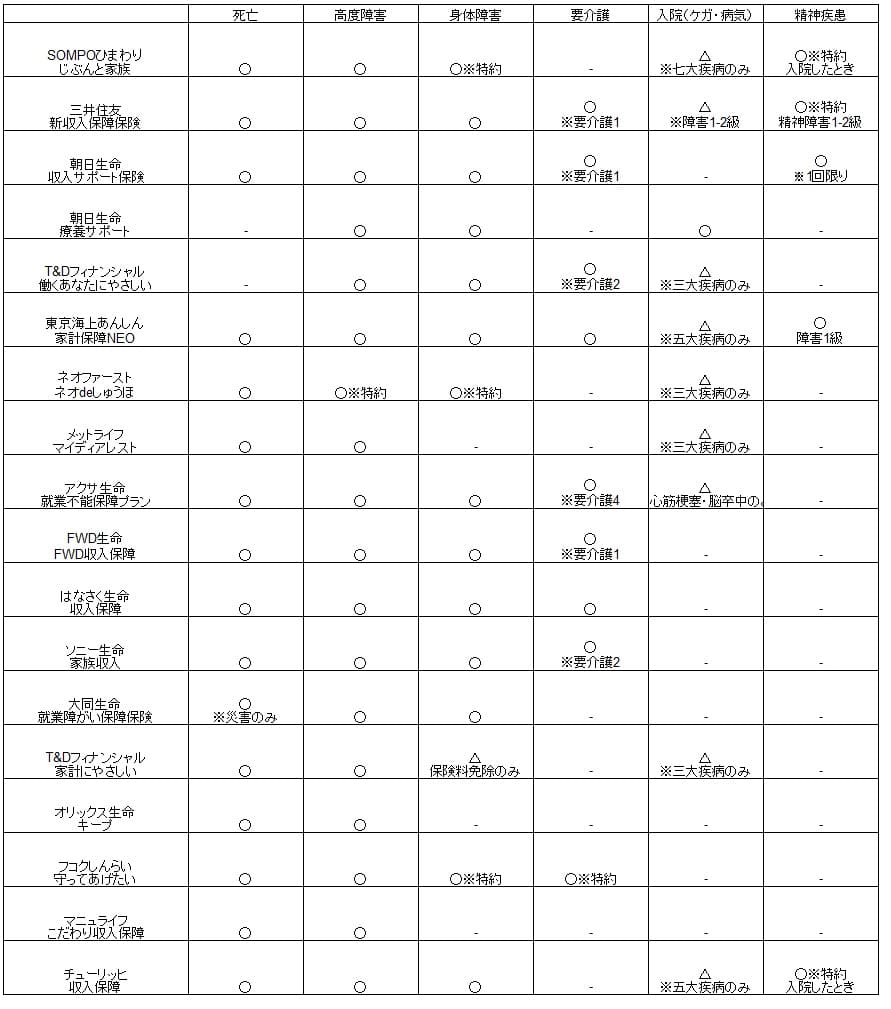

この保険のデメリットには、まずは病気・ケガへの保障が無い点が挙げられます。この保険では三大疾病・八大疾病で保険料が免除されるだけで給付金は受け取れません。あくまで給付金を受け取るには死亡・障害・要介護状態になる必要があります。他社には三大疾病になると給付金が受け取れる収入保障保険もあります。

さらに他社の保険には精神疾患による入院をカバーする保険もあります。普通に考えて障害・介護状態になるよりうつ病等の精神疾患になる可能性の方が高く、この保険の弱点は明らかだといえます。下図でいえばSOMPOひまわり生命や朝日生命の保険が該当します。

また、健康状態による割引と障害介護一時金はメリットでもありデメリットでもあります。健康状態による割引は、健康状態により自分の想定より高い保険料になる可能性があります。障害介護一時金は金額が6ヶ月分と少額(月額15万なら90万円)で、当面の治療費・バリアフリー化するには心もとないです。この程度の一時金なら一時金の分だけ保険料を安くして欲しい人もいるでしょう。

さらに収入保障保険に共通するデメリットとして、死亡するのが遅くなるほど受け取れる年金の総額が減る点が挙げれます。その点、定期保険なら何歳で死亡しようとも契約時に定めた保険金が満額で受け取れます。就業不能状態もカバーしている定期保険にはアクサ生命の就業不能保障プランがあります。

評判・苦情

はなさく生命の2022年の決算資料によると、全体での個人向け保険の新契約数は12.4万件で前年度の7.7万件から59%増でした。前年度も前々年度比で22%増だったことから驚異的な伸びをしています。この保険が含まれるであろう死亡保障の保険の保有契約高も数倍に膨らんでおり、契約数からすると評判は良いです。

生命保険協会の苦情数のデータでは、はなさく生命全体に寄せられた苦情数は3351件(2021年度累計実績)で、総顧客数の28.5万件で割った苦情率は1.1%です。契約者100人のうち1件の苦情が発生している計算で、他社の苦情率は0.1~0.3%台が多いため苦情数で考えると評判は悪いです。特に新契約関係の苦情(募集行為など)の比率が高めで、契約数の増加に対応できていない可能性があります。

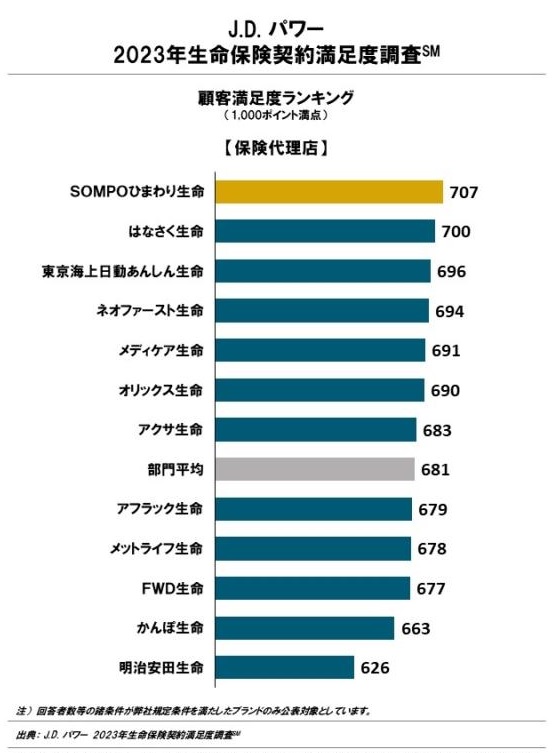

業績と苦情が反する結果ですが、大規模調査のJ.D.パワー「2023年 生命保険契約満足度調査(保険代理店型)」では、はなさく生命は12社中2位と上位です。この調査では手続き・顧客対応・商品提供・保険料が評価項目ですが、全ての項目で高い評価を得た可能性があります。

その一方で「オリコン顧客満足度 生命保険ランキング」では、はなさく生命は29社中17位と微妙な順に位置しています。加入手続き・商品内容・保険料・アフターフォローで業界平均を下回っています。手続きの煩雑や表記ミス等、やはり新契約関係での指摘がありました。これらの調査は約1万人の実際の利用者を対象としており、数十人程度の口コミよりも信頼が置けます。

この保険自体については、オリコンの「収入保障型生命保険商品 総合ランキング2023」が参考になります。この調査で9つの収入保障保険の中で「はなさく収入保障」は4位になっています。この調査は30人の専門家(ファイナンシャルプランナー)が回答したもののため、専門家からは悪くない評価を得ていると分かります。

評価項目別のランキングでは保障内容・商品内容では変わらず4位ですが、保険料では3位に上昇しています。保険料の比較の箇所でも既述しましたが、保険料は安めという点では比較結果と評判が合致しています。

以上のデータから考えると、はなさく生命全体の評判は普通か少し悪そうですが、はなさく収入保障の評判は良い可能性があります。全体の評判は設立が2019年から歴史が浅く、数字の伸びに対応が追いついていない可能性があります。両極端な結果からすると、評判の良し悪しの意見は割れているとも考えられます。はなさく収入保障については専門家からの評判は普通かもしれませんが、契約数が伸びており多くの人が契約しているため評判は良いといえます。

総合評価・おすすめか?

結論としては、はなさく収入保障は悪くない保険といえます。他社と比べて少しインパクトに欠けますが、保障内容に対して保険料が安くバランスは悪くないです。保険料免除特約も8疾病までカバーするという広さが心強いでしょう。

一方で充実した保障と保険料の安さの両面を追求するならSOMPOひまわりの収入保障保険も検討すべきでしょう。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。