FWD収入保障を比較・評価

- オススメ度:

- 保険会社:

- FWD生命

- 名称:

- FWD収入保障

- 加入年齢:

- 20~70歳

- 保障期間:

- ~80歳満了

- 保障内容:

- 死亡・障害等

- 特徴:

- 万が一のときの生活費をサポート

FWD収入保障は前身のFWD富士生命だった2018年8月から販売している収入保障保険です。この保険の他に告知項目が簡単な3つの項目に絞られたFWD収入保障(引受緩和)もあります。両者は基本的な保障内容は同一ですが、告知項目や保険料(引受緩和の方が高め)で差があります。

保障内容は死亡・高度障害が主ですが、障害状態や要介護状態に備える保障もあるため就業不能保険に近い存在ともいえます。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の収入保障保険・就業不能保険と比較していきます。

保障内容・保障範囲

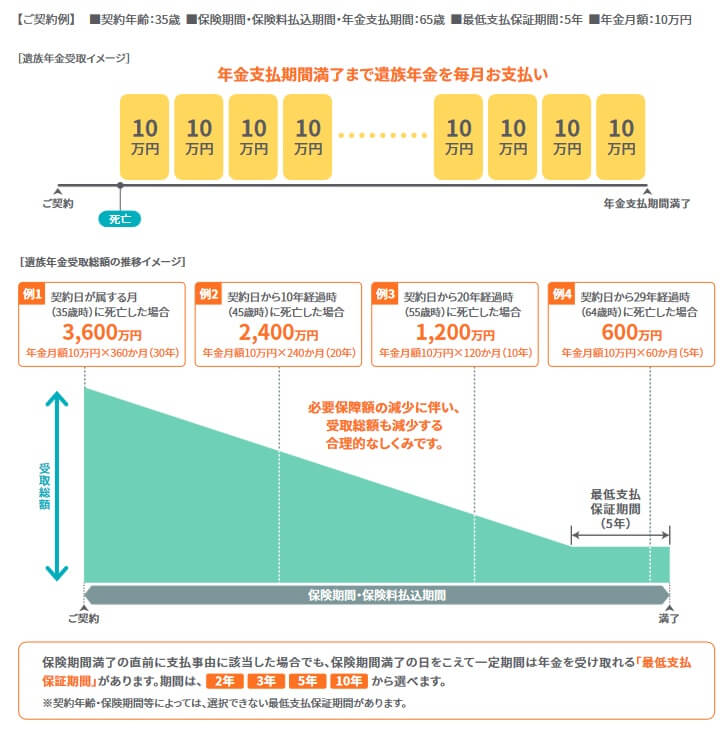

この保険は死亡すると遺族年金、高度障害になると高度障害年金が保険期間満了(60歳や65歳)まで受け取れます。死亡してから保険期間満了までの期間が長いほど給付金が長く受け取れるため、トータルで受け取れる給付金額は右肩下がりになります。

保険期間満了直前の59歳(または64歳)で死亡すると年金は通常は1年分となりますが、この保険は最低支払保証期間を2~10年まで設定できます。最低保証期間を2年に設定すれば59歳で死亡しても2年間、10年に設定すれば死亡後に10年間は年金が受け取れます。この点は高度障害でも同様です。

その一方で保険期間満了までに死亡・高度障害にならなければ保障は消滅します。また、高度障害となってから死亡した場合、高度障害年金は受け取れても死亡時の遺族年金は受け取れません。高度障害年金も最低支払保証期間を超える分を受け取っていれば、死亡した時点で高度障害年金は終了します。

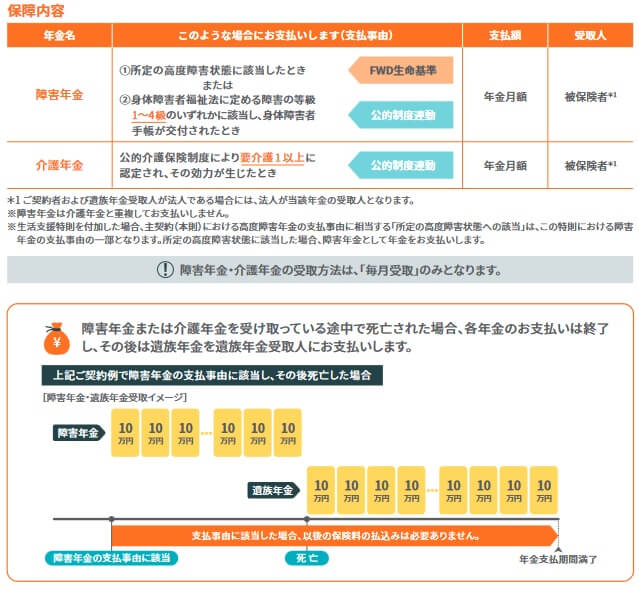

基本保障に加えて3大疾病保険料払込免除特約Ⅱ・生活支援特則・配偶者同時災害死亡割増特則を付加できます。3大疾病保険料払込免除特約Ⅱは、がん(悪性新生物)・心疾患・脳血管疾患になると以後の保険料の支払が免除されます。がんは診断確定されるのが条件で、心疾患・脳血管疾患は所定の手術を受けるか15日以上の入院が条件となります。

生活支援特則は障害状態になると障害年金、要介護状態になると介護年金が受け取れます。障害状態は障害等級1~4級に認定されるのが条件で、要介護状態は要介護1以上に認定されるのが条件です。死亡・高度障害時と同様に保険期間満了まで受け取れます。この保障は特側のため、基本保障の死亡・高度障害時の年金と両方が受け取れます。

仮に45歳で障害状態となり55歳で死亡したとすると、45~55歳までは障害年金が受け取れ、55歳から保険金期間満了(ないしは最低保証期間)までは遺族年金が受け取れます。その一方で、障害年金と介護年金は重複して受け取れません。障害状態となった後に要介護状態となった場合、障害年金は受け取れても介護年金は受け取れません。

配偶者同時災害死亡割増特則は同一の不慮の事故で本人と配偶者が2人とも死亡した場合、災害割増遺族年金が遺族年金とは別に受け取れます。災害割増遺族年金は遺族年金と同額のため、実質は年金の受取額が2倍になると考えていいでしょう。この特則は前述の2つの特約・特則と異なり付加しても保険料は上昇しません。

保険料・返戻率を他社と比較

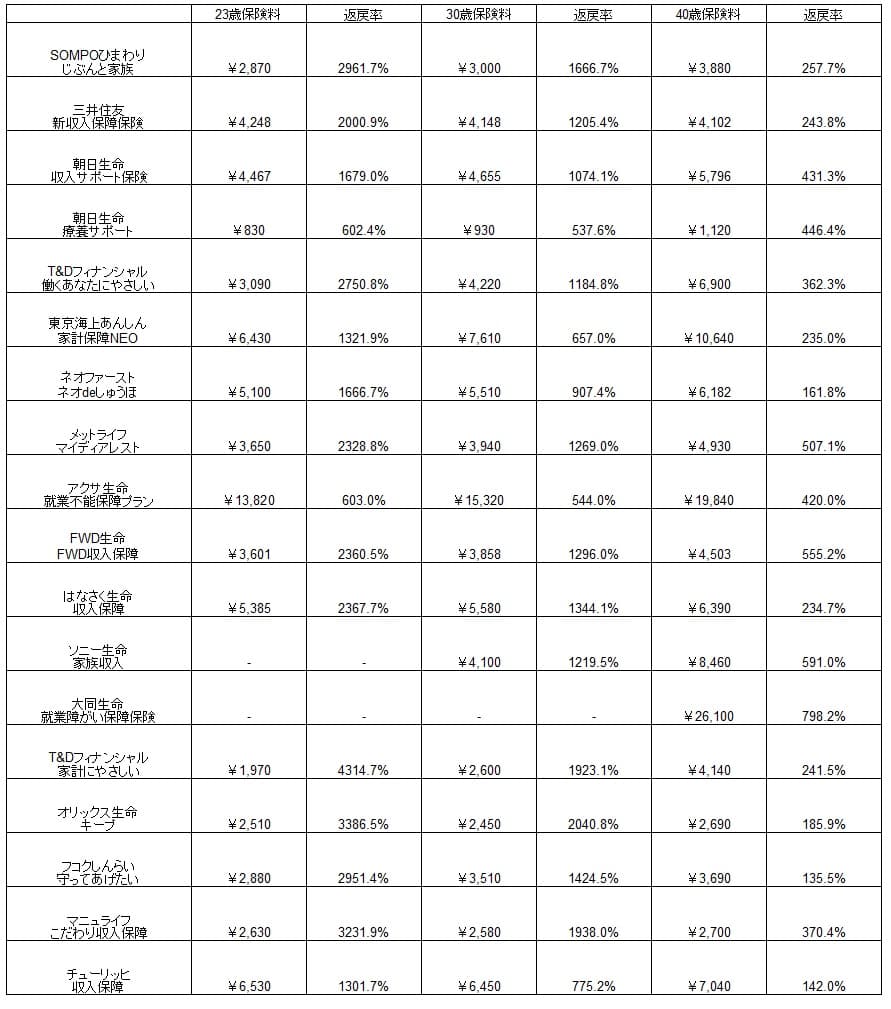

この保険の保険料は年金月額10万円・生活保障特則アリ・65歳満了・最低保証期間5年にすると、25歳男性は3601円、30歳は3858円、40歳は4503円となります。この保険料は非喫煙者優良体保険料率ですが、喫煙者標準体保険料率だと保険料は1.5倍程度に上昇します。

次に保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料は他社と比較すると、平均か少し安い部類に入ります。返戻率でも同様ですが、40歳(60歳死亡想定)だと最低保証5年があるため他社よりも高い数字になります。他社の最低保証2年の計算した保険もありますが、この保険で2年保証なら一段と保険料は安くなります。

ただし、この保険は三大疾病・五大疾病等による入院の保障はありません。他社ではSOMPOひまわり生命あたりが入院保障がありつつ、さらにFWD収入保障よりも返戻率が高くなっています。そのため保障範囲からすると保険料は安くても最安とはいえません。

メリット

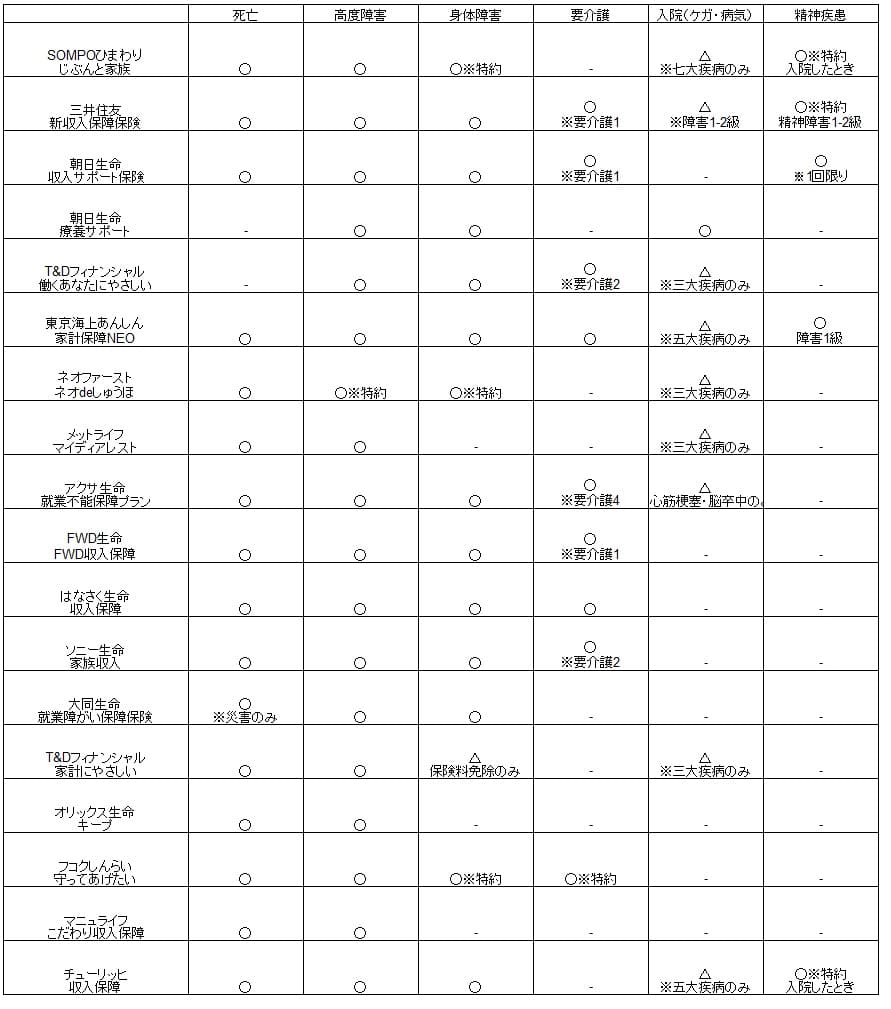

この保険のメリットは、まずは割安な保険料で死亡・障害状態・要介護状態に備えられる点が挙げられます。それも介護状態・要介護状態の条件が他社よりも緩めです。障害状態は障害等級1~4級が条件で、他社の障害等級2級以上よりも緩めです。要介護状態の要介護1以上という条件で、他社の要介護2~3以上よりも緩めです。

割安な保険料を実現している理由の1つが喫煙・健康状態による割引です。他社では健康状態で割引されない保険や喫煙の有無だけで割引される保険もあります。そのため割引があるだけでもメリットといえます。さらに健康状態は基本的に過去の病歴の他、血圧・BMIで判断されるため非喫煙優良体になるハードルは高くありません。

三大疾病保険料払込免除特約が付加できるのも、他社では付加できない保険もあるためメリットといえます。さらに心疾患・脳血管疾患の入院日数は15日で、他社の20日よりも短めです。厚労省の患者調査(令和2年度)によると最近では心疾患の平均入院日数は24.6日で20日にギリギリで、人によっては条件が20日だと免除されない可能性もあります。

デメリット・弱点・注意点

この保険のデメリットには、まずは病気・ケガへの保障が無い点が挙げられます。この保険では三大疾病になると保険料が免除されるだけで、病気・ケガで給付金を受け取るには障害状態や要介護状態になる必要があります。他社には三大疾病になると給付金が受け取れる収入保障保険もあります。

さらに精神疾患による入院もカバーしている収入保障保険があります。厚労省の患者調査によると数百日に及ぶ病気は精神疾患(うつ病など)によるものが多く、障害状態・介護状態になるよりも精神疾患で収入が途絶える可能性の方が高いでしょう。その意味では精神疾患の保障が無いのは弱点といえます。

また、健康状態による割引はメリットでもありデメリットでもあります。喫煙の有無はさておき、BMI・血圧の数値によっては高い保険料になる可能性があります。非喫煙の標準体と優良体で保険料は30%ほどの差があります。保険のために健康状態を正す必要があります。

さらに収入保障保険に共通するデメリットとして、死亡するのが遅くなるほど受け取れる年金総額が減る点が挙げれます。その点、定期保険なら何歳で死亡しようとも契約時に定めた保険金が満額で受け取れます。就業不能状態もカバーしている定期保険にはアクサ生命の就業不能保障プランがあります。

評判・苦情

FWD生命の2022年の決算資料によると、全体での個人向け保険の新契約数は22万件で前年度の23.1万件から5%減でした。増加・横ばいとなった保険会社もあるため少し不調といえます。ただ、この保険が含まれるであろう死亡保障の保険の保有契約高は増加しており、契約数からすると評判は悪くありません。

生命保険協会の苦情数のデータでは、FWD生命全体に寄せられた苦情数は5100件(2021年度累計実績)で、総顧客数の104万件で割った苦情率は0.4%です。契約者1000人のうち4件で苦情が発生している計算で、他社の苦情率は0.1~0.3%台が多いため苦情数で考えると評判は少し悪いです。保険金関係の苦情(給付金支払手続き)の比率が高めです。

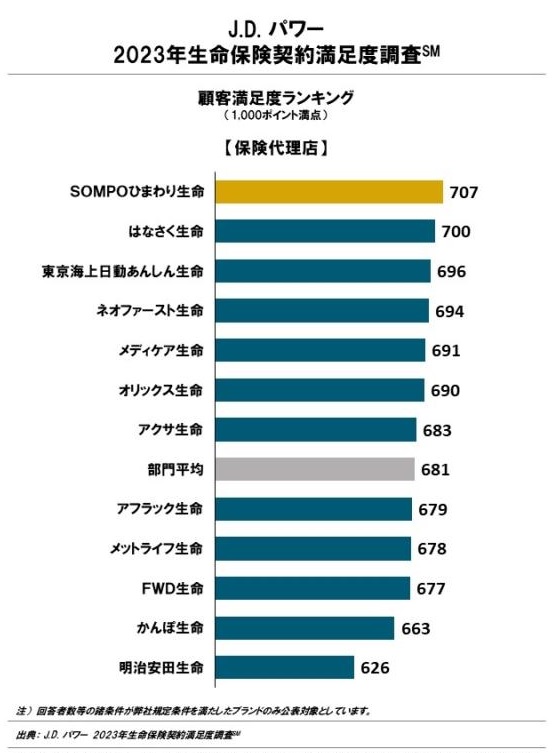

今のところ微妙な結果ですが、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(保険代理店チャネル)」では、FWD生命は12社中10位と下位に位置しています。手続き・顧客対応・商品提供・保険料が評価項目ですが、いずれの項目でも低い評価だったと考えられます。

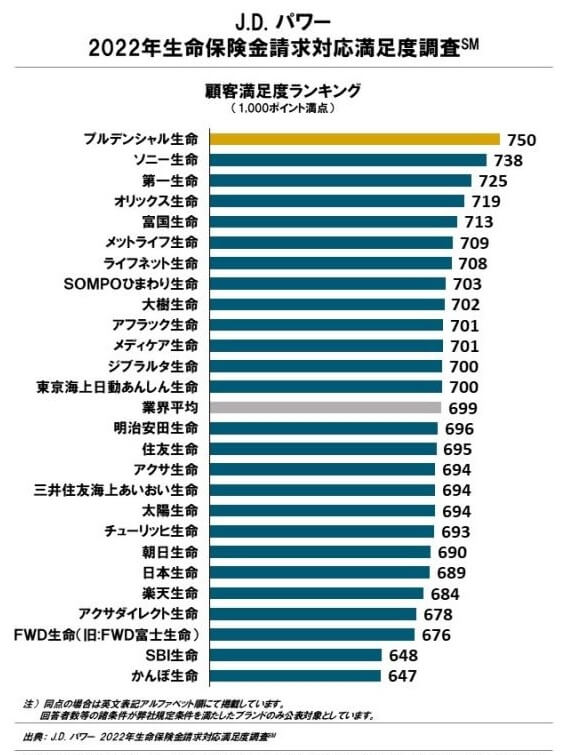

さらに同じ調査会社で保険金を請求する際の満足度を示す「2022年 生命保険金請求対応満足度調査」では26社中24位と最下位近い順位に沈んでいます。保険金については苦情の箇所でも挙がっており、保険金請求時の手続きに加えて顧客対応・保険金の支払額にも不安がありそうです。これらの調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

その一方で、オリコンの「収入保障型生命保険商品 総合ランキング2023」では、9つの収入保障保険の中で「FWD収入保障」は1位になっています。この調査は30人の専門家(ファイナンシャルプランナー)が回答したもののため、専門家からは極めて高い評価を得ていると分かります。

評価項目別のランキングでは保障内容・商品内容・保険料のいずれでも1位をキープしています。特に保険料では2位のSOMPOひまわり生命の保険とは7点差以上の開きがあります。保険料の比較の箇所でも既述しましたが、保険料が安いという点では比較結果と評判が合致しています。

以上のデータから考えると、FWD生命全体の評判は悪そうですが、FWD収入保障の評判は良さそうです。全体での評判は保険金について特に不安があります。保険金請求時の保険会社の担当者の対応もさることながら、保険金が受け取れるのが遅い、自分が想定した保険金よりも受取額が少ないケースもあったのかもしれません。FWD収入保障については業績面からすれば多くの人が契約していると考えられ、専門家からの評価が高いことからも評判は良いと考えられます。

総合評価・おすすめか?

結論としては、FWD収入保障は悪くない保険です。保障内容に対して保険料が安く、保険料面を重視している人には上々の保険だといえます。もちろんデメリットもありますが、保険料からすれば妥当な範囲でしょう。ただ、評判面に一抹の不安がある点は覚えておいて損は無いかもしれません。

充実した保障と保険料の安さの両面を追求するならSOMPOひまわりの収入保障保険も検討すべきでしょう。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。