マニュライフ生命 こだわり収入保障を比較・評価

- オススメ度:

- 保険会社:

- マニュライフ生命

- 名称:

- こだわり収入保障

- 加入年齢:

- 20~60歳

- 保障期間:

- ~70歳満了

- 保障内容:

- 死亡・高度障害

- 特徴:

- 毎月月払給付金が支払われる

マニュライフ生命の「こだわり収入保障」は2012年2月から販売している収入保障保険です。販売開始から10年以上が経過していますが、この保険の基本的な保障・仕組みは変わっていません。他社が保障・特約等を拡充してバージョンアップしている中で、この保険には未だ他社よりも優位性があるのでしょうか。

以下で保障内容・保険料・返戻率・メリット・デメリット・評判等を解説し、他社の収入保障保険だけではなく就業不能保険・所得補償保険とも比較していきます。

保障内容・保障範囲

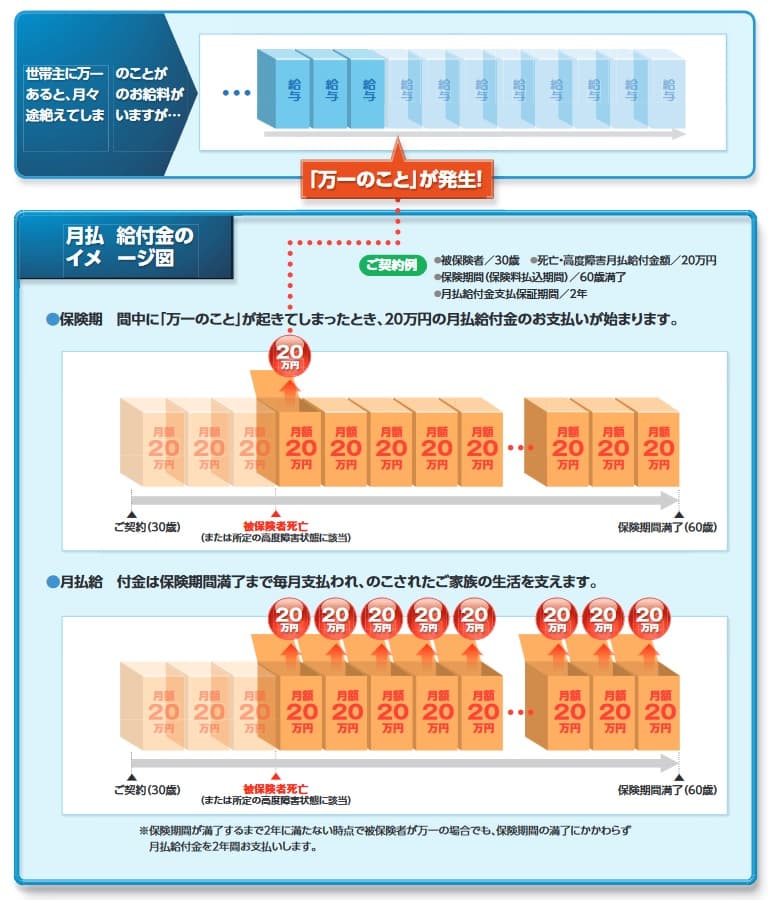

この保険は死亡すると死亡月払給付金、高度障害になると高度障害月払給付金が保険期間満了(60歳や65歳)まで受け取れます。保険期間の満了直前に死亡しても月払給付金支払保証期間が2年(または5年)あるため、2年分の給付金は最低でも受け取れます。また、給付金の受け取り方法は毎月ではなく一括で受け取ったり、一部を一括で受け取って残りを毎月受け取るのも可能です。

保険料は基本的に死亡・高度障害になるか保険期間が満了するまで支払う必要があります。ただ、不慮の事故により身体障害状態になると、それ以後の保険料の支払いは免除されます。さらに特定疾病保険料払込免除特約を付加すると、三大疾病(がん・急性心筋梗塞・脳卒中)になった場合でも保険料は免除されます。

その他の特約には、医師から余命6ヶ月宣告を受けると死亡月払給付金の全部または一部を受け取れるリビングニーズ特約、本人ではなく代理人が給付金等を請求できる指定代理請求特約があります。後述するように特定疾病保険料払込免除特約は付加すると保険料が上昇しますが、他の特約は付加しても保険料は上昇しません。

保険料・返戻率を他社と比較

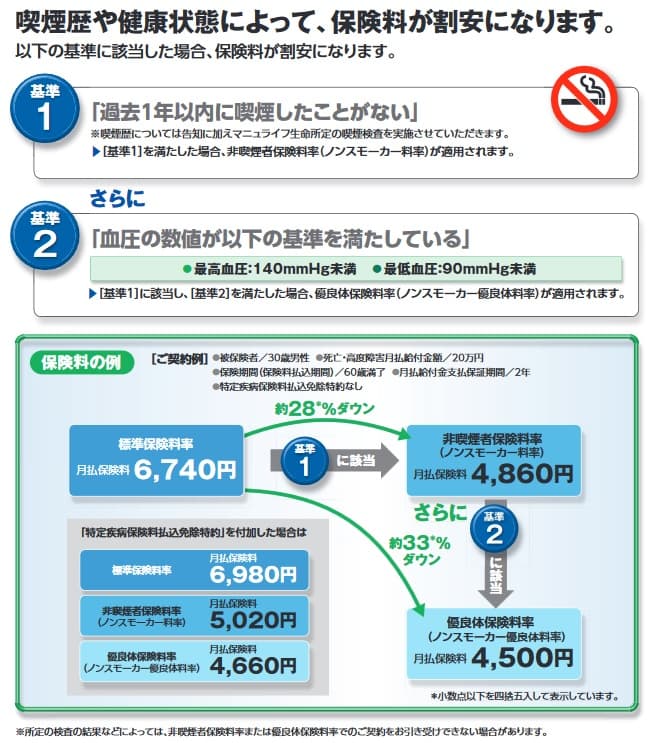

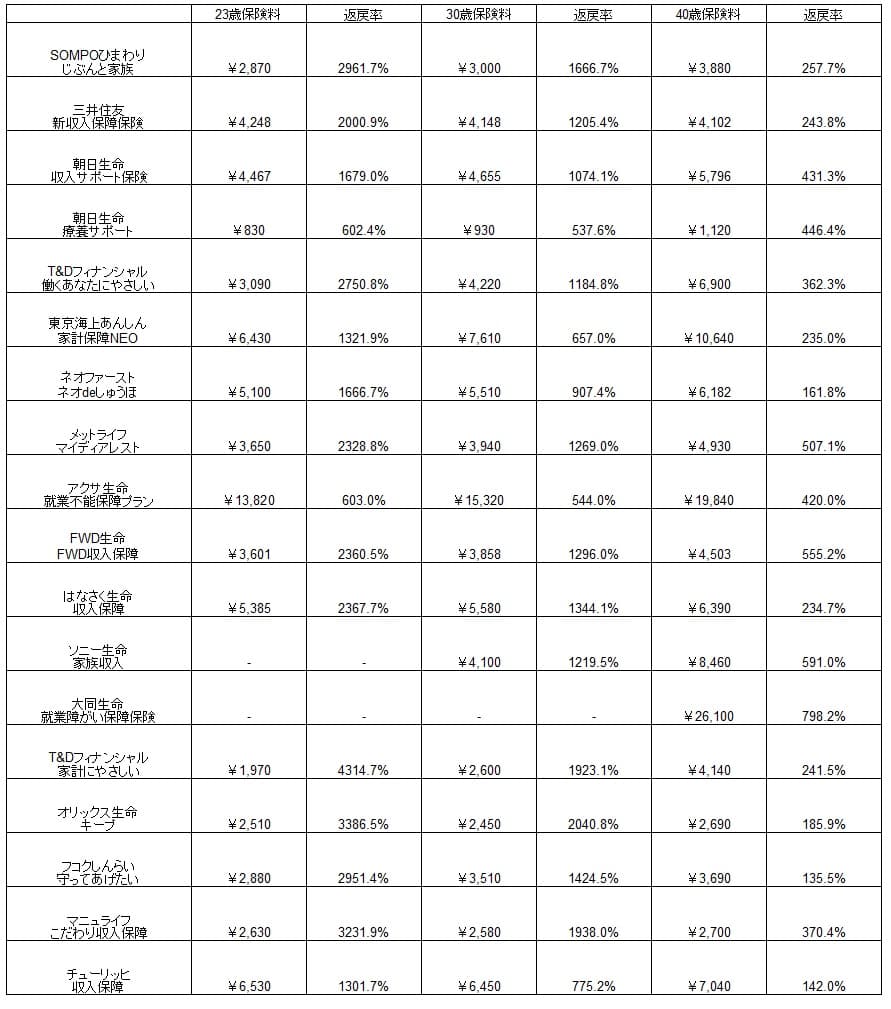

この保険の保険料は月額10万円・60歳満了・最低保証2年にすると、25歳男性は2630円、30歳は2580円、40歳は2700円となります。普通は20代より30歳の方が保険料が高いのですが、この保険は30歳で安くなるため若いうちに急いで契約する必要は無さそうです。それよりは健康状態による割引の方が大きいです。

健康状態は喫煙の有無と血圧で決まりますが、これらが標準値を外すと保険料は33%(1000~3000円ほど)高くなります。喫煙の有無だけでも28%も保険料が変わるため、保険料を安くしたいなら禁煙した方が無難です。三大疾病で保険料が免除される特定疾病免除特約は付加すると100~600円ほど保険料が上昇しますが、健康割引ほどではありません。

それでは保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

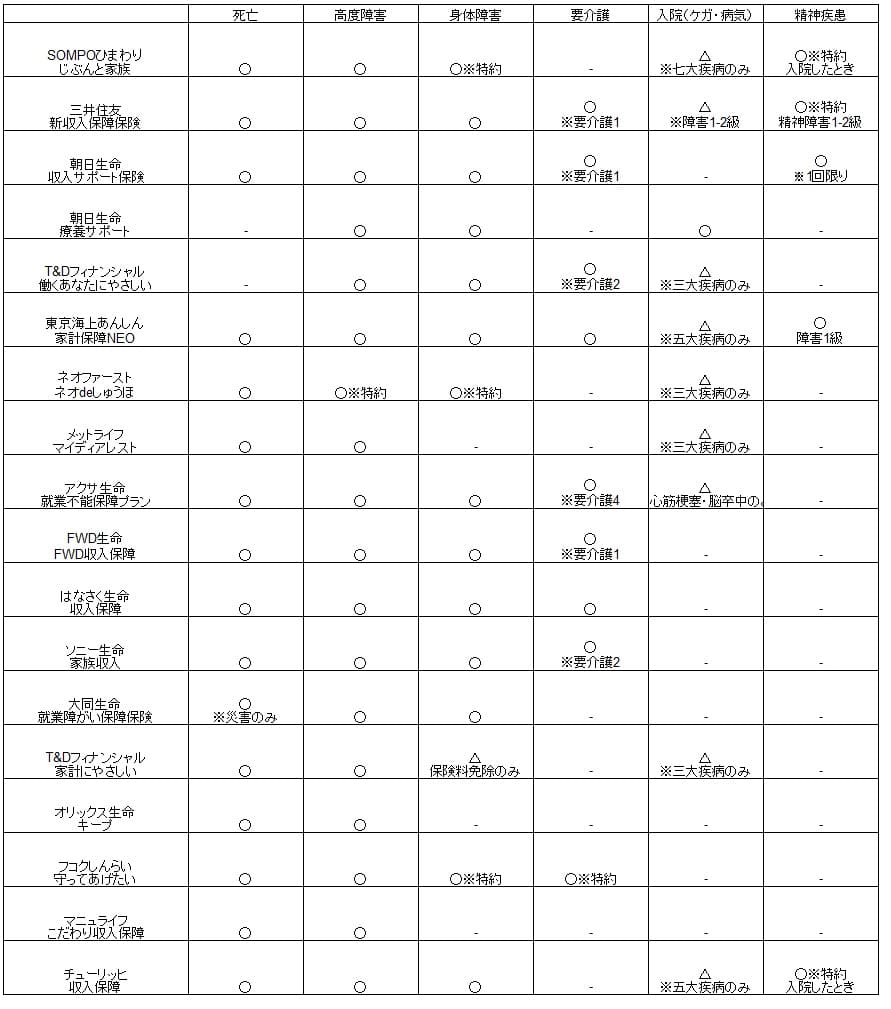

この保険の保険料を他社と比較すると安く、返戻率で見てもトップクラスの保険であるのが分かります。ただし、この保険は保障が死亡・高度障害に絞られていますが、他社には障害状態・要介護状態等も保障する保険があります。その分だけ安いなら数字としては物足りません。同じく死亡・高度障害だけ保障するオリックスよりも返戻率が低いのも頂けません。

メリット

この保険のメリットは、まずは死亡・高度障害になれば年金が保険期間満了まで給付金が受け取れる点が挙げられます。同じ一定期間の死亡を保障する定期保険よりも保険料は安く、死亡後も生存中と同じく定年までは家族に収入が入るため合理的です。

とはいえ給付金を毎月受け取るより一部でも一括で受け取りたいケースもあるでしょう。例えば子供が大学入学を控えている(入学金・学費が必要)場合などが考えられます。この保険なら給付金の一部を一括で受け取って費用に充てられます。

また、三大疾病になると保険料が免除される特定疾病保険料払込免除特約もメリットでしょう。この特約を他社では付加できないことがあり、三大疾病になっても死亡しない限りは保険料を支払い続ける必要があるからです。三大疾病を契機に転職・退職をする可能性もあるため心強い特約といえます。

デメリット・注意点

この保険のデメリットには、まずは保障が狭く死亡・高度障害に限られる点が挙げられます。他社には三大疾病になると保険料の免除だけではなく、保険期間満了まで給付金が受け取れる保険があります。三大疾病だけではなく五大疾病まで広げている保険や、障害状態・要介護状態も保障する保険もあります。

さらに精神疾患による就業不能でも給付金が受け取れる収入保障保険もあります。就業不能保険であれば三大疾病だけではなく全ての病気による入院が保障される保険もあります。この保険の保障範囲が狭いという弱点は明らかです。

この保険の三大疾病で保険料が免除される特約もメリットではありますが、免除事由が他社よりも厳しい点に注意が必要です。がんは悪性新生物のみで上皮内新生物は対象外(T&Dフィナンシャルなら上皮内も対象)で、急性心筋梗塞・脳卒中は60日以上の労働制限が条件となっています。他社では20日以上の入院か手術が条件となっています。

厚労省の患者調査(令和2年)によると、平均入院日数は悪性新生物で19.6日、心疾患が24.6日、脳血管疾患で77.4日となっています。この保険の60日という条件だと悪性新生物・心疾患では給付金が受け取れない可能性があり、脳血管疾患でもギリギリです。

評判・苦情

マニュライフ生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での個人向け保険の新契約数は7.4万件で前年度の8.3万件から10%減でした。横ばい・増加となった保険会社もあるため不調といえます。この保険が含まれるであろう死亡保障の保険も保有契約高も減少しており、契約数からすると評判は悪いです。

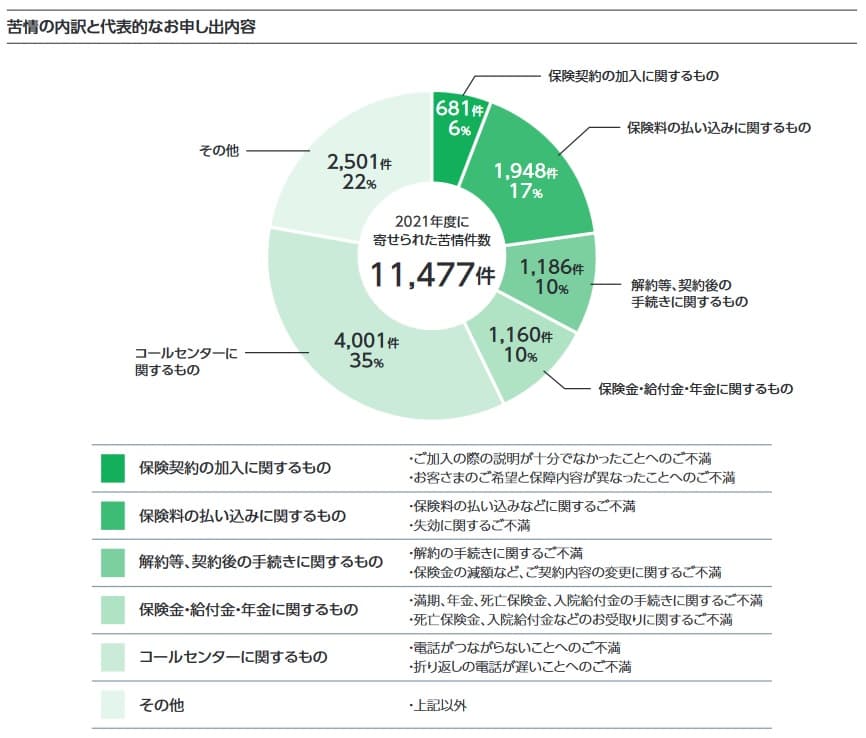

生命保険協会の苦情数のデータでは、マニュライフ生命全体に寄せられた苦情数は11415件(2021年度累計実績)で、総顧客数の106万件で割った苦情率は1.0%です。契約者100人のうち1件で苦情が発生している計算で、他社の苦情率は0.1~0.2%台が多いため苦情数で考えると評判は悪いです。その他の苦情(アフターサービス等)の比率が圧倒的に高いです。

その他の苦情の内容を同社の公開資料から探ると、圧倒的にコールセンターに関する苦情が多いのが分かります。具体的には「電話がつながらない」「折り返し電話が遅い」等です。次いで保険料の払い込みや契約の失効についての苦情が多く、こういった点は契約前に覚えておいて損は無いかもしれません。

また、「オリコン顧客満足度 生命保険ランキング2023」ではマニュライフ生命は28社中28位と最下位です。評価項目は加入手続き・商品内容・保険料・アフターフォローがありますが、どの項目も平均点を大きく下回っています。通知が分かりにくい、商品が分かりにくいといった口コミもありますが、これは同社の投資性の強い保険についてでしょう。

以上のデータから考えると、マニュライフ生命全体の評判は悪い可能性があり、こだわり収入保障の評判も悪い可能性があります。全体の評判は苦情面で不安があり、オリコンの調査でも最下位となると疑いようが無いように見えます。こだわり収入保障については契約数が伸びていない点からの判断ですが、他の死亡保障の保険と合算した数字のため「可能性」という表現に留まります。

総合評価・おすすめか?

結論としては、こだわり収入保障はイマイチな保険です。保障内容が狭いのもさることながら、特約も古さが滲み出ているからです。その分だけ保険料が安ければ良いのですが、安さでトップではない以上は妥当な評価といえるでしょう。

充実した保障と保険料の安さの両面を追求するならSOMPOひまわりの収入保障保険も検討すべきでしょう。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。