朝日生命 療養サポートを比較・評価

- オススメ度:

- 保険会社:

- 朝日生命

- 名称:

- 療養サポート

- 加入年齢:

- 15~70歳

- 保障期間:

- ~80歳満了

- 保障内容:

- 入院・ケガ等

- 特徴:

- 収入減・医療費増に備える

朝日生命の療養サポートは2022年9月から販売を開始した収入保障保険です。病気・ケガになった際の収入減と医療費増をカバーするため、30日以上の入院で6ヶ月分の給付金が一括で受け取れるのが特徴です。三大疾病だと30日ではなく14日以上の入院が条件となり給付金を受け取りやすくなります。

朝日生命には「収入サポート」という保険もありますが、給付金を受け取る条件が大きく異なるため注意が必要です。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容・保障範囲

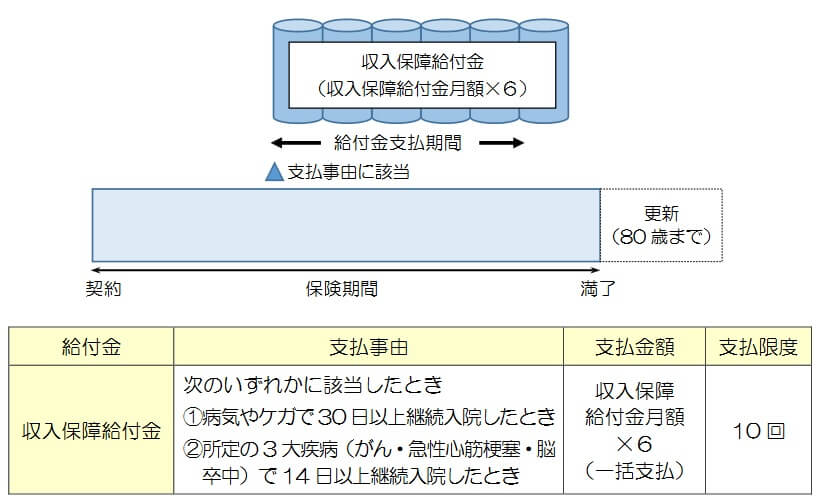

療養サポートは病気・ケガで30日以上の入院をするか、三大疾病(がん・心筋梗塞・脳卒中)で14日以上の入院をすると収入保障給付金が受け取れる保険です。収入保障給付金は月額で契約時に設定(月額5~50万円)しますが、一括で6ヶ月分を受け取るのを見越して金額を設定しても良いかもしれません。とはいえ年収等で上限があるため常識的な範囲内で設定する必要があります。

その給付金を受け取るには継続した入院が条件のため、15日の入院+2週間の自宅療養+15日の入院といった断続した入院は給付金の対象外となります。あくまで1回の入院が30日(三大疾病なら14日)が基本条件となります。例外は退院日の当日または翌日に転院・再入院した場合に限られます。

また、この保険は病気・ケガになり給付金を受け取るか否かに関わらず、保険期間が満了すると保障は消滅します。保険期間は50~80歳までに設定でき、契約時に70歳満了に設定しても80歳までは更新できます。保険期間が長い方が安心感はありますが、保険期間が満了するまで保険料を支払う必要があります。この保険で保険料が免除されるのは高度障害状態になるか災害により身体障害状態になった場合のみです。

保険料・返戻率を他社と比較

この保険の保険料は月額10万円・保険期間10年にすると、25歳男性は830円、30歳は930円、40歳は1120円となります。一見すると保険料は非常に安いのですが、保険期間10年の金額のため10年後の更新時に年齢を重ねた分だけ保険料は上昇します。

同じ条件で50歳では1810円、55歳では2600円、60歳では3700円・・・と上昇します。65歳~70歳では月額の保険料は5000円~6000円程度までの上昇が見込まれます。一定の年齢に達したら中途解約するか他の保険に乗り換えることを考えても良いでしょう。

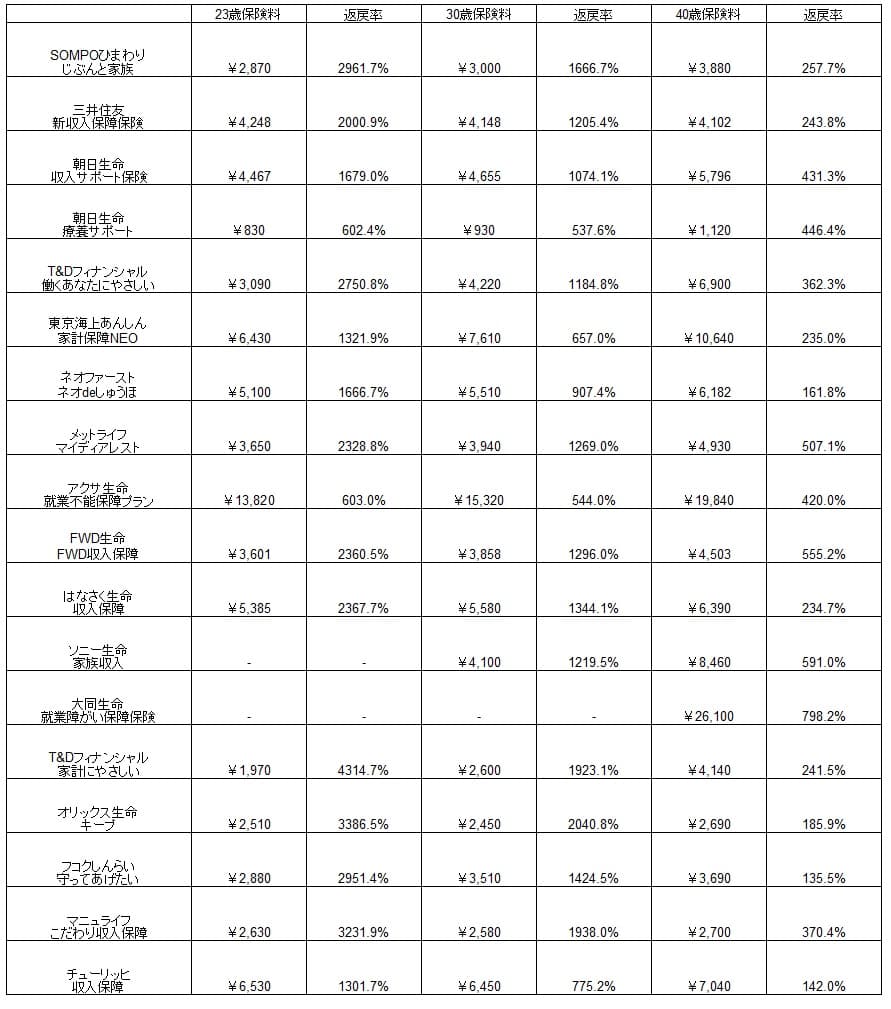

次に保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料を他社と比較すると非常に安い部類に入るのが分かります。ただし、返戻率で見ると他社よりも著しく低くなりました。この保険には死亡保障が無く、他社のように死亡後に数十年に渡り給付金が受け取れません。そのため20年間に30日以上の入院を2回した(6ヶ月分の給付金を2回受け取り)と想定した結果だからです。他社に近い返戻率になるには、6回は30日以上の入院をする必要があります。

その一方で死亡せず入院だけしたケース、さらに入院日数が1~2ヶ月だったケースでは、この保険の方が返戻率は高くなります。他社では給付金が受け取れず返戻率が0%となる保険もあり、入院の保障があっても1~2ヶ月の給付金だけ受け取れる保険もあるからです。この保険は入院だけのケースでは6ヶ月分受け取れる分だけ返戻率は他社よりも高くなります。

メリット

この保険のメリットは、まずは6ヶ月分の給付金を1回の入院で受け取れる点が挙げられます。月額10万円なら60万円が受け取れるため、1~2ヶ月は給付金だけで生活して治療に専念できます。会社員なら病気等で働けなくなれば年収の3分の2の傷病手当金が受け取れますが、自営業・フリーランスは傷病手当金はありません。そのため6ヶ月分受け取れるのは大きなメリットになります。

まとめて6ヶ月分が受け取れるため、治療期間(就業不能期間)が不問なのもメリットです。仮に入院してから1~2ヵ月後に回復しても、受け取れる給付金は同じです。他社の就業不能保険の中には就業不能状態でいる限り給付金が受け取れる保険がありますが、6ヶ月以内に回復する前提に立てば療養サポートの方が有利です。

さらに給付金を受け取るための入院日数は30日と他社よりも短い点もメリットです。SOMPOひまわりの収入保障保険やSBI生命の就業不能保険は60日の入院が必要です。これらの保険では2ヶ月未満の入院では給付金が受け取れませんが、療養サポートなら給付金が受け取れます。アフラックの休職保険は30日以上の入院と同条件ですが、療養サポートは三大疾病だと必要な入院日数が14日まで短縮されます。

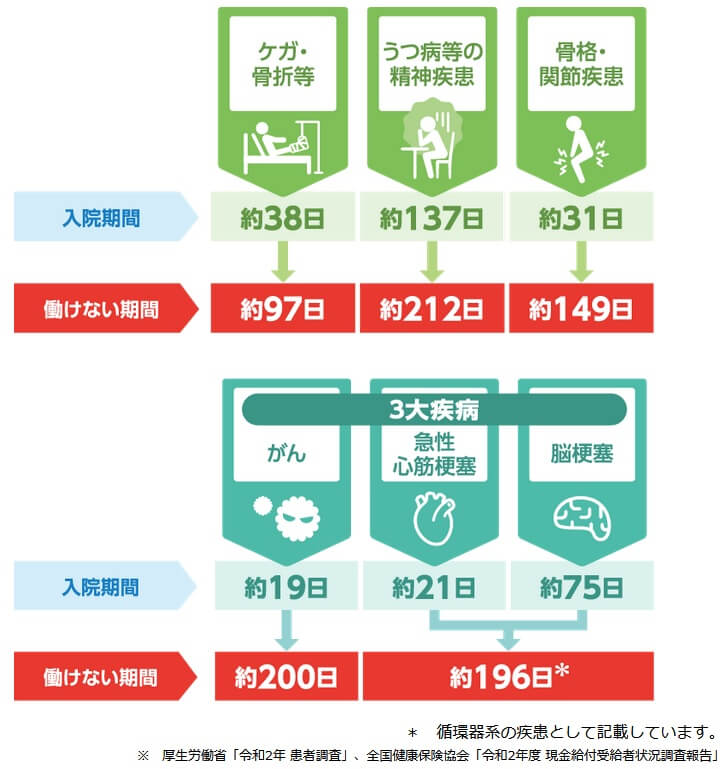

上図は厚労省の令和2年の患者調査等を基にした平均入院日数ですが、一般的なケガでは平均入院日数はギリギリ30日を超える程度です。入院日数60日以上を求められる保険では、いかなる病気・ケガを保障するといっても実際には給付金を受け取れない可能性があります。

三大疾病では脳梗塞以外の心筋梗塞・がんでは平均入院日数が30日も下回ります。これは医療技術の進歩により入院の短期化が進んだ結果ですが、保険を契約する側からすれば給付金が受け取りにくくなったともいえます。その点、療養サポートなら14日以上の入院が条件のため、数年後~数十年後に医療技術が一段と進歩して平均入院日数が短期化しても給付金が受け取れる可能性が高いです。

デメリット・注意点

この保険のデメリットには、まずは不明瞭な点が複数あることが挙げられます。その1つは入院が長期化した場合の給付金についてです。この保険の保障内容を流し読みすると、30日以上の入院で6ヶ月分の給付金が受け取れ、さらに6ヶ月経過後も入院していれば給付金が受け取れそうな雰囲気がします。しかし、その点を明示した文章は無いため、実際には入院が1年に及んでも受け取れるのは6ヶ月分の給付金だけという可能性もあります。

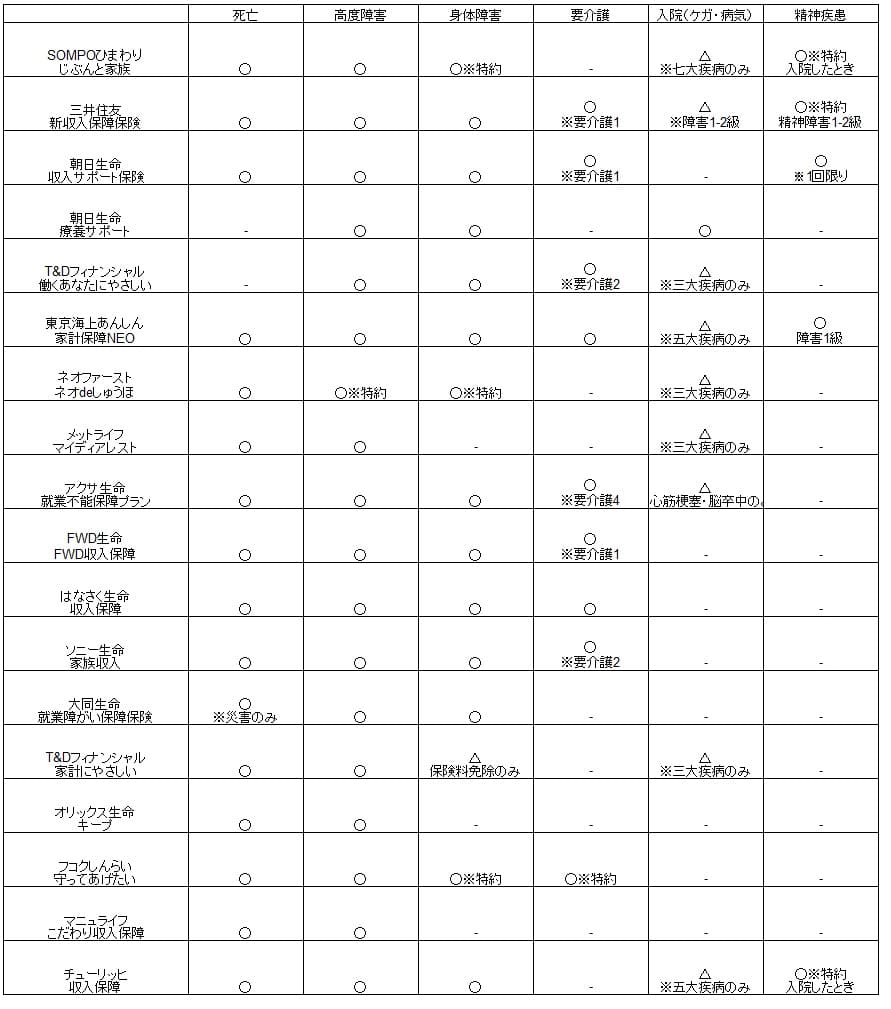

さらに精神疾患をカバーするのか、という点も不明瞭です。もう1つの収入サポート保険では精神疾患についてはメンタル疾患特約があり、特約でカバーされる点が明示されています。この保険は明示されていない以上は精神疾患までカバーされない可能性大です。だとしたら「精神疾患は除く」と表記されても良いものですが、それも無いのは契約する側からすると不親切で疑念を抱かせます。

他社には病気・ケガでの就労不能に加えて、明確に精神疾患を保障し死亡・要介護状態まで保障する保険があります。特に死亡まで保障される保険は就労不能状態にならずに死亡しても受け取れ、家族がいる人は就労不能に次いで欲しい保障でしょう。

また、メリットである30日以上の入院が給付金の条件、三大疾病なら14日以上という点も上には上がいます。チューリッヒ生命の「くらすプラスZ」は10日以上の入院で給付金が受け取れます。それも入院に留まらず障害状態(+精神の障害)になると保険期間が満了する60歳か65歳まで給付金が受け取れます。

そう考えると、この保険は長期の就業不能状態に備えられないという弱点も見えてきます。この保険は6ヶ月分の給付金の支払限度回数は10回のため、一応は長期でも備えられそうですが、前述したように入院が6ヶ月以上継続しても給付金は1回だけの可能性があります。一定間隔が空いて病気になれば受け取れるのでしょうが、自分で病気や治療期間を選べません。この点もデメリットに間違いないでしょう。

評判・苦情

朝日生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での個人向け保険の保有契約数は前年度から7%減でした。横ばい・大幅増となった保険会社もあるため苦戦している印象です。この保険が含まれるであろう入院保障の保険の保有件数は1%減(その他入院なら2%増)で健闘しています。この中には医療保険も含まれるはずですが、契約数からすると療養サポート保険の評判は一応は悪くありません。

生命保険協会の苦情数のデータでは、朝日生命全体に寄せられた苦情数は1.6万件(2021年度累計実績)で、総顧客数の255万件で割った苦情率は0.6%です。契約者1000人のうち6件で苦情が発生している計算で、他社の苦情率は0.1~0.2%台が多いため苦情数で考えると評判は悪いです。保全関係の苦情(変更手続き・解約関連)・その他の苦情(職員の態度等)の比率が高めです。

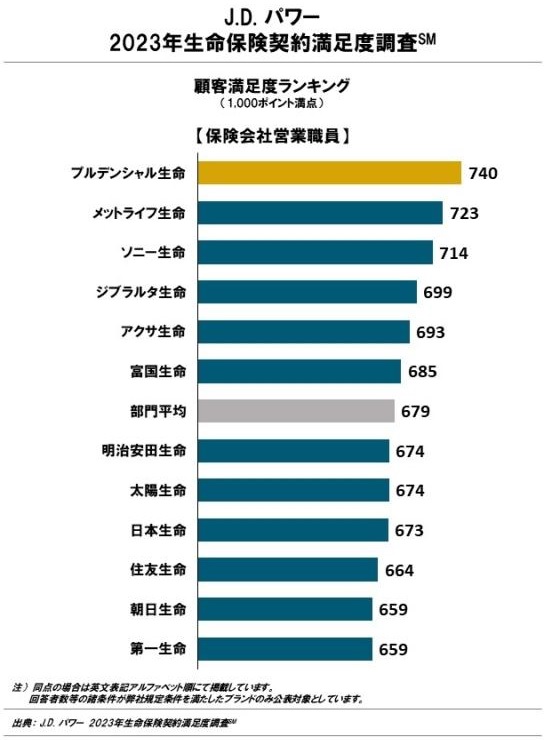

さらに調査会社のJ.D.パワーの「2023年生命保険契約満足度調査 保険会社営業職員チャネル」では12社中11位と最下位に近いです。手続き・顧客対応・商品提供・保険料が評価項目ですが、どの項目でも顧客満足度は低いと考えられます。

その一方で「2023年 生命保険金請求対応満足度調査」では、朝日生命は25社中で8位と上位にいます。諸々の手続き等には不満があっても、とりあえず保険金を請求した時の対応は悪くないようです。この調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

もう1つのオリコンの「生命保険 総合ランキング2022」は1万人が対象の調査ですが、朝日生命は28社中で27位で同じく最下位に近い順位です。28位のはなさく生命がデータ不足によるランク外だとすると、実質は最下位といってもいいかもしれません。この調査には加入手続き・商品内容・保険料・アフターフォローが評価項目ですが、いずれでも低い評価を受けています。

以上のデータから考えると朝日生命全体の評判は悪そうですが、療養サポート保険の評判は悪いと言い切れない面があります。全体の評判は各調査や苦情面から明らかで、過去を振り返っても2017年時は26社中25位、2020年時点でも27社中24位と順位に変動がなく改善する気配がありません。ただ、保険金請求については悪くないため過度に悲観する必要はないでしょう。療養サポートについては数字面からは特別に評判が悪いとは言い切れなそうです。

総合評価・おすすめか?

結論としては、療養サポートはイマイチな保険です。30日の入院、三大疾病なら14日の入院から給付金が受け取れますが、どうにも不明瞭な点が気がかりです。評判面でも不安が残る結果で、保険自体が良い可能性があるにしても手続き各対応まで不安が残ります。

そのため、この保険を検討している人は保障・保険料の両面で優れているSOMPOひまわりの収入保障保険も検討すべきでしょう。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。