守ってあげたいFSを比較・評価

- オススメ度:

- 保険会社:

- フコクしんらい生命

- 名称:

- 守ってあげたいFS

- 加入年齢:

- 23~55歳

- 保障期間:

- ~65歳満了

- 保障内容:

- 死亡・高度障害

- 特徴:

- もしものとき家族の生活費をお届け

フコクしんらい生命の守ってあげたいFSは2009年4月から販売している収入保障保険です。販売開始から10年以上が経過していますが、この保険の基本的な保障・仕組みは同じです。他社が保障・特約等を拡充してバージョンアップしている中で、この保険には果たして他社よりも優位性があるのでしょうか。

以下で保障内容・保険料・返戻率・メリット・デメリット・評判等を解説し、他社の収入保障保険だけではなく就業不能保険・所得補償保険とも比較していきます。

保障内容・保障範囲

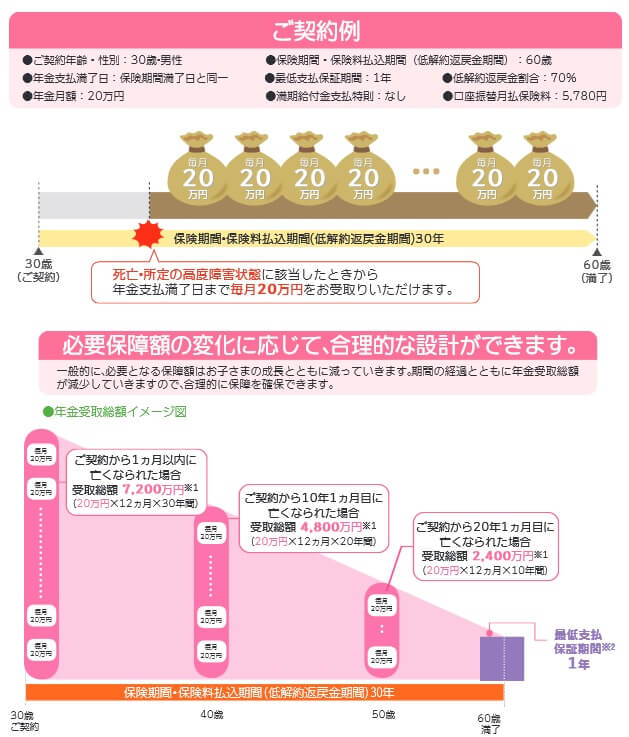

この保険は死亡すると遺族年金、高度障害になると高度障害年金が保険期間満了(60歳や65歳)まで受け取れます。保険期間の満了直前に死亡しても年金支払保証期間が1年(または2年か5年)あるため、1年分の年金は最低でも受け取れます。また、年金は毎月の受け取りではなく、一括で一時金として受け取ったり、一部を一時金で受け取り残りを毎月受け取ることも可能です。

保険期間のうちに死亡しないと各年金は受け取れませんが、満期給付金支払特則を付加すると満期給付金が保険期間満了時に受け取れます。満期給付金の金額は基本的に毎月の年金額に満期給付倍率を掛けた額となります。年金が月額10万円で満期給付倍率が10倍なら、満期給付金は100万円となります。

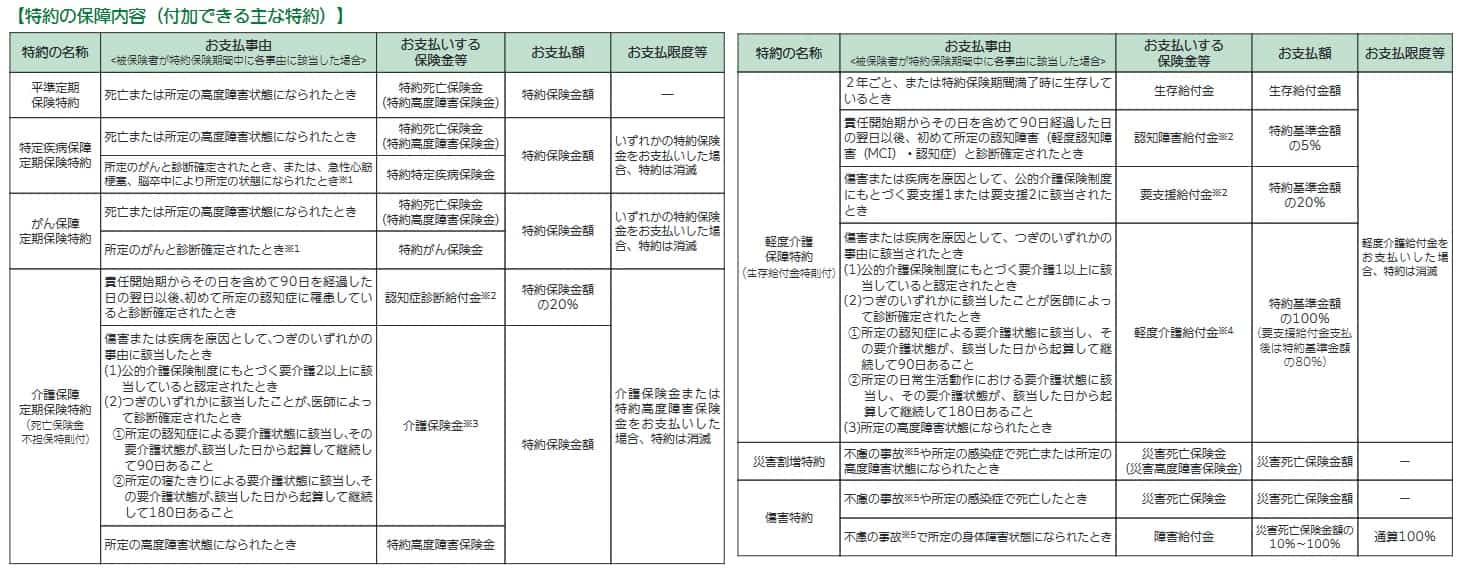

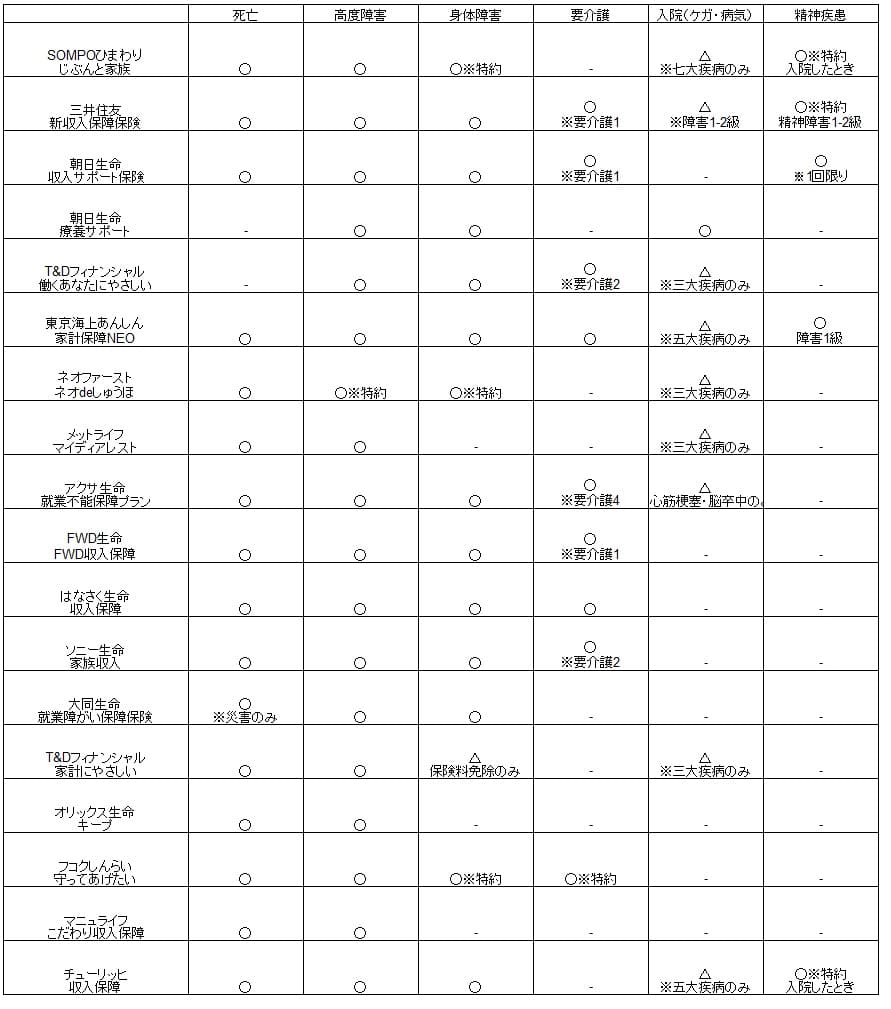

その他の特約には、死亡・高度障害時に別途で保険金が受け取れる平準定期保険特約・災害割増特約・傷害特約があります。平準定期保険特約は死亡の原因を問わず保険金が受け取れ、災害割増特約・傷害特約は不慮の事故・感染症の場合のみ保険金が受け取れます。傷害特約は障害状態も保障します。

さらに死亡・高度障害時だけではなく、他の病気でも保険金が受け取れる特約があります。がん保障定期保険特約は死亡・高度障害以外にがんと診断されても保険金が受け取れ、特定疾病保障定期保険特約なら三大疾病(がん・脳卒中・心筋梗塞)でも保険金が受け取れます。

介護状態を保障する介護保障定期保険特約・軽度介護保障特約もあります。認知症になったり要介護2(または要支援1)に認定されると給付金が受け取れます。軽度介護保障特約には2年ごとに生存していれば受け取れる生存給付金も付いています。

保険料・返戻率を他社と比較

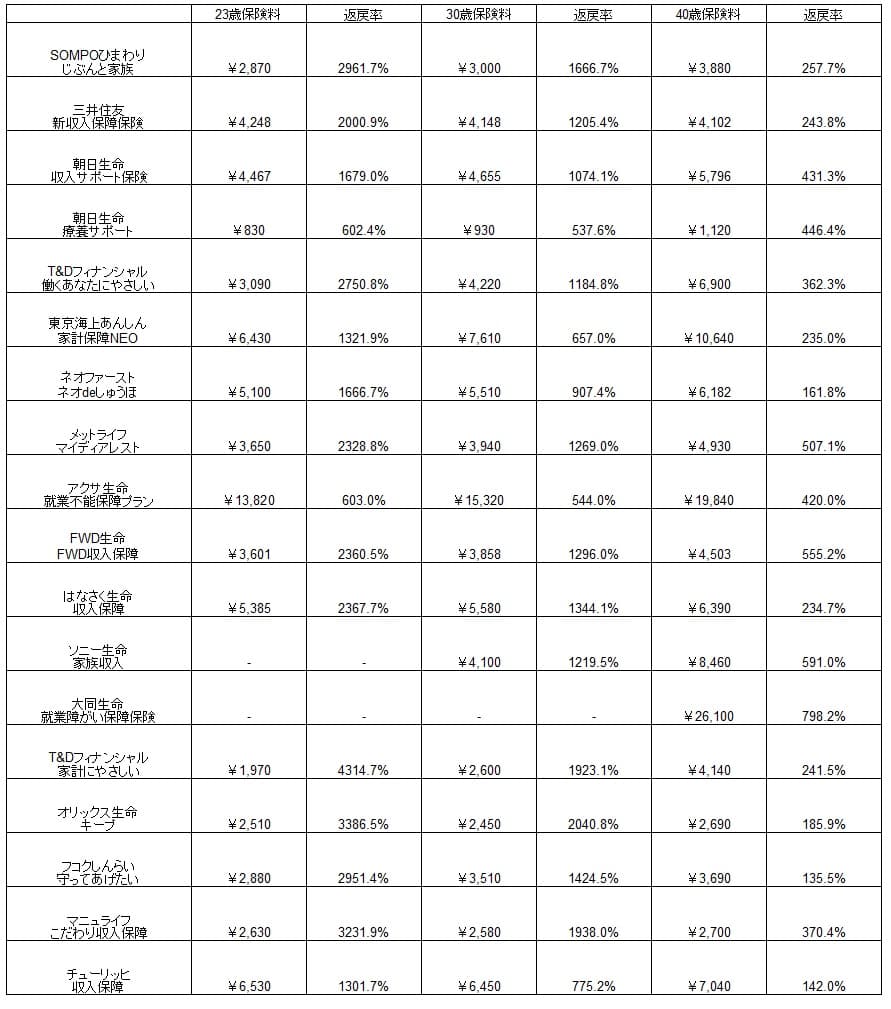

この保険の保険料は月額10万円・60歳満了・最低保証1年にすると、25歳男性は2880円、30歳は3510円、40歳は3690円となります。普通は30~40歳でも相応に保険料が上がりますが、この保険は大して上昇しないため30代の人は保険料が安くなるよう若いうちに契約する必要は無いでしょう。

また、同条件で満期給付金を満期給付倍率を10倍(満期給付金100万円)に設定すると、保険料は23歳で5070円、30歳で6090円、40歳で7700円と倍近い金額になります。30歳だと差額は月額2580円で、30年後の保険期間満了までに約93万円を余計に支払うことになります。ただ、93万円で100万円を受け取れる計算のため悪くはありません。

それでは保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料を他社と比較すると安いものの、トップクラスの保険には及びません。返戻率で見ても他社には一段と高い保険があるのが分かります。この保険よりも保険料が安く返戻率が高い保険は、この保険と同様に死亡・高度障害に絞った保険です。その意味では数字としては物足りない感もあります。

メリット

この保険のメリットは、まずは死亡・高度障害になれば年金が保険期間満了まで給付金が受け取れる点が挙げられます。定期保険よりも保険料は安く、死亡後も生存中と同じく定年までは家族に収入が入るため合理的です。

その一方で定期保険なら何歳で死亡しても一定額の保険金が入り、死亡時期によって受取額が変わらないというメリットがあります。この保険なら平準定期保険特約を付加すれば、特約分の保険金は何歳で死亡しても契約時の金額が受け取れます。

さらに、がん保障定期保険特約・特定疾病保障定期保険特約もメリットでしょう。がん・三大疾病で保険金が受け取れるのもさることながら、この特約には死亡保障も含まれているのがポイントです。他社では三大疾病にならずに死亡すれば特約が無駄になりますが、この保険の特約は三大疾病にならずに死亡しても特約分の保険金は主契約とは別に受け取れます。

介護保障定期保険特約も要介護2以上で給付金が受け取れるだけではなく、認知症になると受け取れる認知症診断給付金があります。特約の給付金の20%分とはいえ他社には無い保障のため有益でしょう。軽度介護保障特約だと軽度の認知症でも給付金が受け取れ、要介護2ではなく要介護1から100%分の給付金が受け取れます。要介護1より手前の要支援1でも要支援給付金が受け取れ、介護の保障が相当に手厚くできます。

ちなみに、この保険は低解約返戻金型で保険期間満了直前まで解約返戻金が抑制されています。契約してから経過年数が短い時点で解約すると、受け取れる解約返戻金は通常(支払った保険料総額の50~70%)よりも少ない金額になります。ただ、他社の多くの保険は解約返戻金が無い無解約返戻金型のため、解約返戻金が少額でもあるだけマシともいえます。

デメリット・注意点

この保険のデメリットには、まずは保障を広げると保険料が高い点が挙げられます。上述の保険料の比較で死亡・高度障害だけでも他社よりも高い保険料が、特約で三大疾病・介護の保障を付加すると一段と保険料が高くなります。この保険と同等程度の保険料で他社は三大疾病なり障害状態なりを含む保障があります。

さらに、この保険は保障を広げても三大疾病・障害状態・要介護状態までですが、精神疾患による就業不能でも給付金が受け取れる収入保障保険があります。就業不能保険であれば全ての病気による入院をカバーする保険もあります。この保険には死亡・三大疾病以外の病気・ケガには備えられないという弱点が浮かび上がります。

三大疾病の特約もメリットではありますが、免除事由が他社よりも厳しい点に注意が必要です。がんは悪性新生物のみで上皮内新生物は対象外(T&Dフィナンシャルなら上皮内も対象)で、急性心筋梗塞・脳卒中は60日以上の労働制限が条件となっています。他社では20日以上の入院か手術が条件となっています。

また、三大疾病・要介護にならずに死亡すると特約分の保険金が別途受け取れますが、そもそも65歳までに死亡する可能性が低いです。そう考えると、三大疾病だけに限定して特約分の保険料が安い方が良いという考えもできます。死亡時に過度な保障(=保険料の無駄)になる可能性があるということです。

評判・苦情

フコクしんらい生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での個人向け保険の新契約数は3.9万件で前年度の2.5万件から51%増でした。横ばい・減少となった保険会社もあるため好調といえます。この保険が含まれるであろう死亡保障の保険も保有金額でも増加しており、契約数からすると評判は良いです。

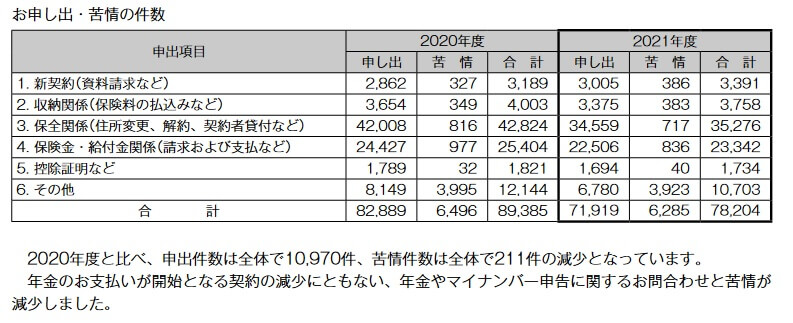

生命保険協会の苦情数のデータでは、フコクしんらい生命全体に寄せられた苦情数は6285件(2021年度累計実績)で、総顧客数の500万件で割った苦情率は1.6%です。契約者100人のうち1.6件で苦情が発生している計算で、他社の苦情率は0.1~0.2%台が多いため苦情数で考えると評判は悪いです。その他の苦情(アフターサービス等)の比率が圧倒的に高いです。

苦情に至る前の申し出では、保全関係(住所変更・解約など)や保険金関係(請求・支払など)の数が多くなっています。ただ、苦情数自体は前年度から200件以上減少しているため、着実に改善はしているようです。

その他に客観的なデータである大規模調査でも確認したいところですが、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(対面型チャネル)」では調査対象外で、「オリコン顧客満足度 生命保険ランキング」ではフコクしんらい生命はランク外です。

以上のデータから考えると、フコクしんらい生命全体の評判は少し悪い可能性があるものの、守ってあげたいFSの評判は悪くない可能性があります。全体の評判は苦情面で不安があり、「その他」というカテゴリの苦情が多いとなると何が原因か読めず心構えができないでしょう。この保険自体の評判は数字が伸びているため評判は悪くない可能性があります。もちろん他の保険と合算した数字のため、あくまで可能性という表現に留まります。

総合評価・おすすめか?

結論としては、守ってあげたいFSは微妙な保険です。保障内容は一通り揃っているため悪くないのですが、いかんせん保険料面がネックとなります。保障内容を最大限に広げるか、もしくは保障を絞って保険料が安い保険と比べると中途半端ともいえるかもしれません。

そのため充実した保障と保険料の安さの両面を追求するならSOMPOひまわりの収入保障保険も検討すべきでしょう。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。