アクサ生命 就業不能保障プランを比較・評価

- オススメ度:

- 保険会社:

- アクサ生命

- 名称:

- 就業不能保障プラン

- 加入年齢:

- 20~75歳

- 保障期間:

- ~90歳満了

- 保障内容:

- 死亡・障害等

- 特徴:

- ご自身やご家族の生活費を準備

就業不能保障プランはアクサ生命が販売を10年以上継続している保険です。この保険の正式名称は生活障害保障型定期保険のため、正確には定期保険の一種です。ただ、保障内容を見ると死亡以外に就業不能状態に備える保障があるため、就業不能保険・収入保障保険に近い存在ともいえます。

それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の収入保障保険(+就業不能保険)と比較していきます。

保障内容・保障範囲

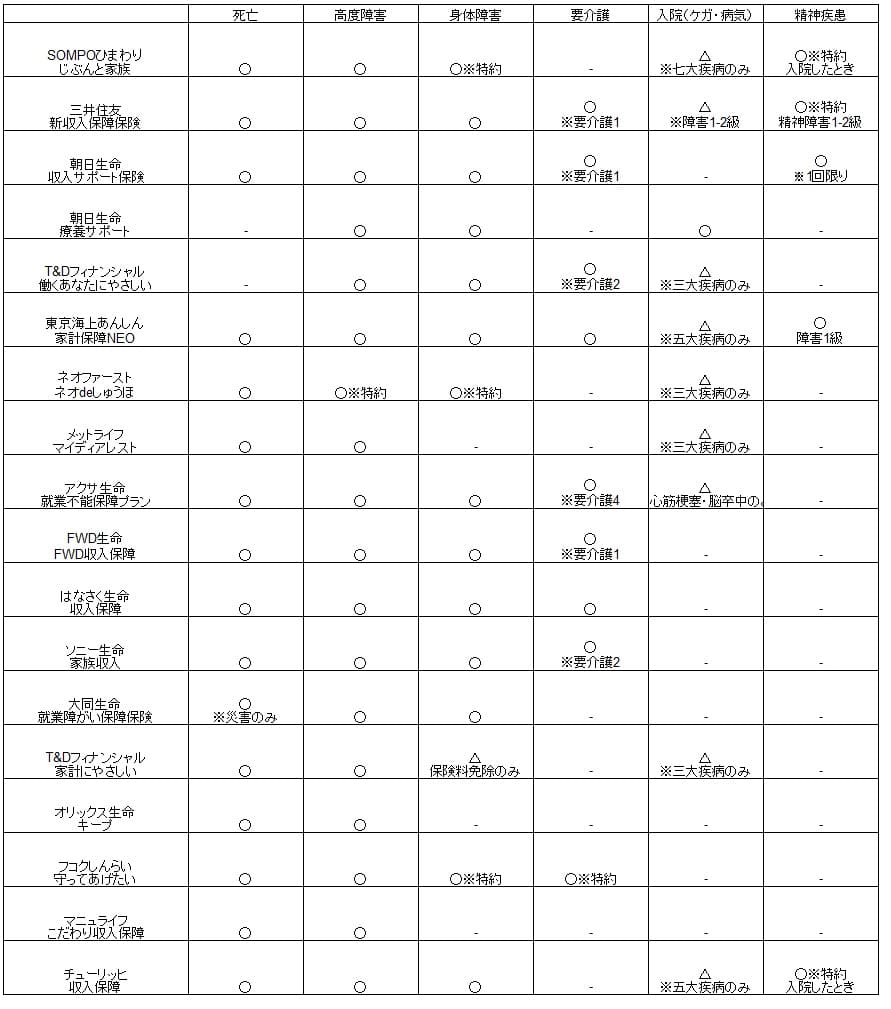

この保険は死亡すると死亡保険金、就業不能状態になると生活障害保険金が受け取れます。就業不能状態に該当して生活障害保険金を受け取ると死亡保険金は消滅するため、両者を受け取ることはできません。また、自分が設定した保険期間(65歳や75歳)までに死亡せず就業不能状態にならないと保障は消滅します。

死亡という条件は明らかですが、就業不能状態の定義は各保険で異なります。この保険でいうところの就業不能状態は高度障害状態、急性心筋梗塞か脳卒中で60日以上の入院、不慮の事故による障害状態・要介護状態を指します。不慮の事故による障害状態は障害等級2~3級相当で、要介護状態は要介護4以上の認定に相当するようです。

この保険で特徴的なのは解約返戻金がある点です。解約返戻金は保険を解約すると受け取れるため、死亡保障等は解約時に消滅します。その代わりに支払った保険料総額の20~60%が受け取れます。解約返戻金の金額は経過年数と共に増加し、一定の経過年数を超えると減少します。

また、この保険には余命宣告を受けると保険金の一部か全部を受け取れるリビングニーズ特約、代理人が本人に代わり保険金を請求できる指定代理請求特約が付加できます。

保険料・返戻率を他社と比較

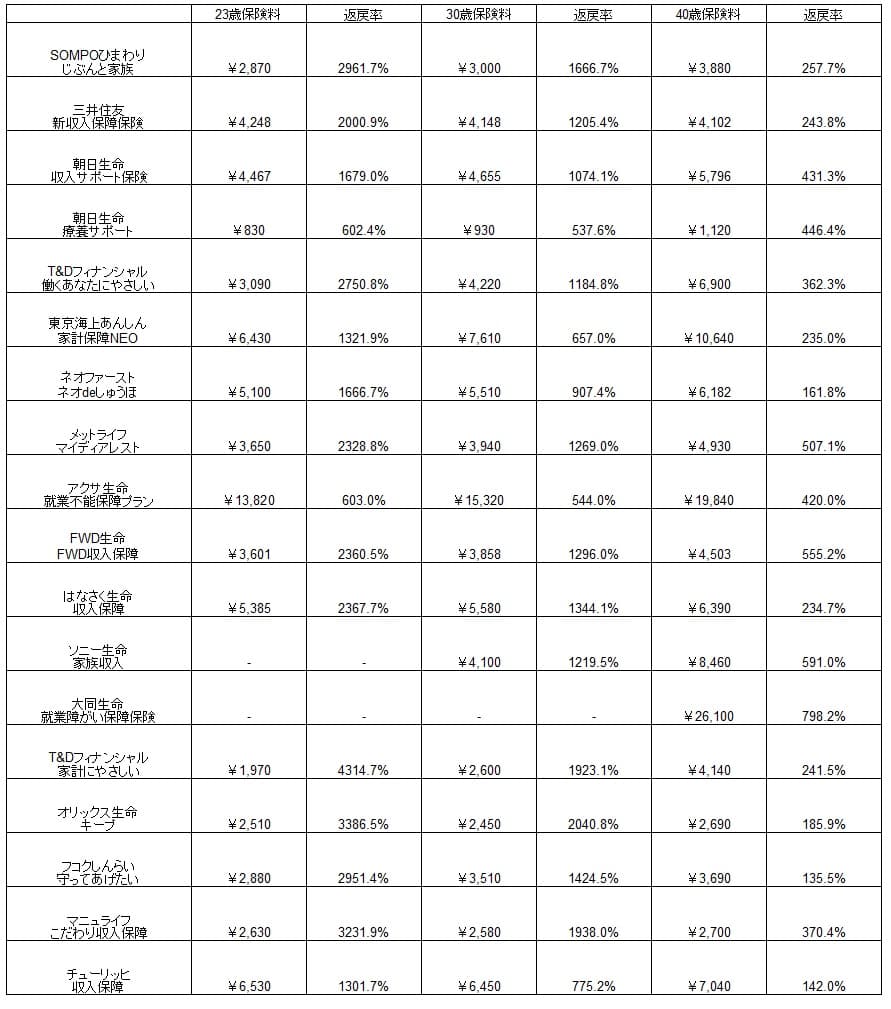

この保険の保険料は保険金額2000万円・70歳満了にすると、25歳男性は13820円、30歳は15320円、40歳は19840円となります。保険金額2000万円も不要なら1000万円にすれば、保険料は概ね半額に抑えられます。また、55歳で解約する前提に立てば、解約返戻率は51.8%のため保険料の実質負担は半額になるとも考えられます。

次に保険料は他社より安いのか高いのか、下図で他社の収入保障保険と一覧表で比較しました。給付金は月額10万円で、返戻率は保険料を20年間支払い続けて死亡・高度障害ないしは身体障害等になり、保険期間満了まで給付金を受け取った場合で計算しました。

この保険の保険料は保険金額が大きいこともあり、他社よりも高くなっています。ただ、返戻率で見ると他社よりも圧倒的に低くお得感はありません。保険料が高いわりに保険金が2000万円でも物足りないということです。ただ、40歳だと返戻率は相対的に高めになります。なぜなら他社の保険は60歳で死亡すると最低保証期間2~5年分の給付金だけですが、この保険なら数千万円の保険金が受け取れるからです。

また、他社の保険は中途解約しても解約返戻金が無いため返戻率は0%になります。それに対して、この保険は解約返戻金を受け取れば返戻率は最高で50%程度になります。この場合は他社よりも圧倒的に高い返戻率となります。

メリット

この保険のメリットは、まずは死亡・就業不能状態になる年齢に関わらず一定額の保険金が受け取れる点が挙げられます。前述したように他社の保険は60歳満了で40歳で死亡すれば20年間は給付金が受け取れますが、60歳満了の直前で死亡すれば給付金は数年分になります。

数年分でも十分という考えもありますが、死亡ではなく就業不能状態だと治療費や介護費用も必要となります。それらの費用が死亡する80代までの20年間継続すると考えると、1000~2000万円の保険金を受け取れば安心感が違います。介護費用は公益財団法人生命保険文化センター「生命保険に関する全国実態調査/令和3年度」によると、月額で平均8.3万円となっています。

さらに他社の大半の保険には解約返戻金が無いため、解約返戻金がある点もメリットといえます。死亡保険金等よりも老後資金の不足になる可能性、子供が予想より優秀でアメリカの大学に進学する可能性等、まとまった資金が必要となるケースは幾つも考えられます。そういったケースで解約返戻金は役に立ちます。

解約返戻金を受け取る最も得な時期は契約年齢・保険期間満了の時期によりますが、この保険は保険期間の満了を最長90歳に設定できます。90歳にすれば解約返戻率のピークを遅らせ、下落するスピードを落とすことができます。さらに死亡する年齢を考えても90歳までなら、死亡する可能性が高まります。死亡保険金を受け取り損なうことがなく、保険料が無駄になりません。

デメリット・弱点・注意点

この保険のデメリットには、まずは就業不能状態の条件が厳しい点が挙げられます。高度障害はさておき、急性心筋梗塞か脳卒中で60日以上の入院が必要となります。他社では30日以上であったり入院か手術で保険金が受け取れることもあります。それも三大疾病のうち保障されるのは心筋梗塞と脳卒中だけで、がんは保障されていません。

不慮の事故による障害状態は障害等級2~3級相当という条件は、障害等級は他社と似たような基準ですが、いかんせん不慮の事故に限られています。病気で障害状態になっても保険金は受け取れません。脳卒中で30日の入院で半身麻痺が残ったとしても保険金は受け取れません。それでも要介護状態に該当すれば保険金は受け取れますが、要介護4以上と他社の要介護2~3よりも厳しくなっています。

保障される範囲も死亡・高度障害状態・急性心筋梗塞か脳卒中・障害状態・要介護状態と広いように見せて、他社と比較すれば実は大して広くありません。他社では三大疾病(がん・脳卒中・心筋梗塞)による就業不能状態をカバーする収入保障保険や、精神疾患を含む全ての病気による入院をカバーする就業不能保険があります。

また、解約返戻金はメリットでもありデメリットでもあります。解約返戻金を受け取れば保障は消滅するため、みすみす解約返戻金より2倍近い金額の死亡保険金を受け取るのを逃すことになります。死亡保険金が無くても遺族の生活が十分に維持できるか確認する必要があります。

また、解約返戻金がある分だけ保険料は高くなっています。解約返戻金を受け取れば支払った保険料の半額で死亡保障を確保できたといえば聞こえは良いのですが、そもそも高い保険料を支払っているため、安いという感覚だけで金額としては実は得ではありません。

評判・苦情

アクサ生命の2021年度(2021年4月~2022年3月)の決算資料によると、全体での個人向け保険の新契約数は51.8万件で前年度の43.9万件から18%増でした。横ばい・減少となった保険会社もあるため好調といえます。この保険が含まれるであろう死亡保障の保険も保有契約高では増加しており、契約数からすると評判は良さそうです。

生命保険協会の苦情数のデータでは、アクサ生命全体に寄せられた苦情数は1.5万件(2021年度累計実績)で、総顧客数の284万件で割った苦情率は0.5%です。契約者1000人のうち5件で苦情が発生している計算で、他社の苦情率は0.1~0.2%台が多いため苦情数で考えると評判は悪いです。保険金関係の苦情(給付金支払手続き)の比率が高めです。

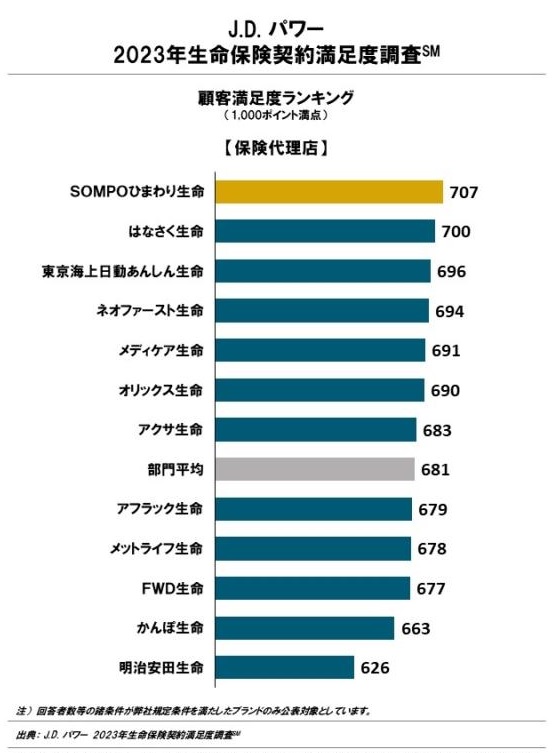

業績と苦情で反する結果でしたが、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査(対面型チャネル)」では、アクサ生命は12社中7位と中間に位置しています。ギリギリで業界平均を上回っています。手続き・顧客対応・商品提供・保険料が評価項目ですが、いずれの項目でも平均的な評価だったと考えられます。

その一方で同じ調査会社で保険金を請求する際の満足度を示す「2023年 生命保険金請求対応満足度調査」では25社中20位に沈みます。保険金については苦情の箇所でも挙がっており、手続きに加えて顧客対応でも不安がありそうです。これらの調査は保険を新規購入・更新した約7000人を対象としており、数十人程度の口コミよりも信頼が置けます。

また、オリコンの「就業不能・所得補償型保険商品 総合ランキング2023」では、9つの収入保障保険の中で「アクサの就業不能保障プラン」は最下位となっています。この調査は30人の専門家(ファイナンシャルプランナー)が回答したもののため、専門家からはの評価は低いと分かります。

評価項目別のランキングでは保障内容の独自性・商品内容の充実度・保険料の全てで最下位のままです。既述の通り保障内容は既に時代遅れ感があり、商品内容も物足りず充実感があるとはいえません。保険料については言わずもがなでしょう。

以上のデータから考えると、アクサ生命全体の評判は普通そうですが、就業不能保障プランの評判は悪そうです。全体の評判は保険金面で一抹の不安がありますが、各調査での顧客満足度は概ね平均に近いため特に悪いとはいえないでしょう。その一方で就業不能保障プランは数字こそ伸びているものの他の死亡保険との合算であり、専門家からの評価が圧倒的に低いことから評判は悪いと考えられます。

総合評価・おすすめか?

結論としては、アクサの就業不能保障プランはオススメできない保険です。保障内容の中で就業不能状態についてはオマケ程度であり、今の時代に則したものとはいえません。死亡保障(解約返戻金あり)が魅力だとしても、他社の定期保険を探せば一段と保険料の安い保険が見つかるでしょう。

死亡保障と就業不能の保障が欲しい人は保障・保険料の両面で優れているSOMPOひまわりの収入保障保険も検討すべきでしょう。死亡保障は不要で精神疾患をカバーしたい人は、保険料が安いSBI生命等の就業不能保険も確認した方が賢明です。精神疾患が不要なら、三大疾病の保障が手厚いT&Dフィナンシャルの収入保障保険を検討しても良いでしょう。。