みんなにやさしい年金保険を比較・評価

- オススメ度:

- 保険会社:

- T&Dフィナンシャル生命

- 名称:

- みんなにやさしい年金保険

- 加入年齢:

- 40~90歳

- 年金期間:

- 5年~終身

- 返戻率:

- 105~128%

- 特徴:

- 介護や認知症に備えつつ資金を充実

みんなにやさしい年金保険は、T&Dフィナンシャル生命が三菱UFJ銀行を通じて販売している保険です。京都銀行・名古屋銀行といった地方銀行を通じて販売している「やさしい円ねんきん」も保障内容は同じです。

この保険では積み立てる通貨を米ドル・豪ドルにして為替リスクを取ることも可能ですが、通貨を日本円にして為替リスクをゼロにできます。今回は日本円を選択した場合の保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

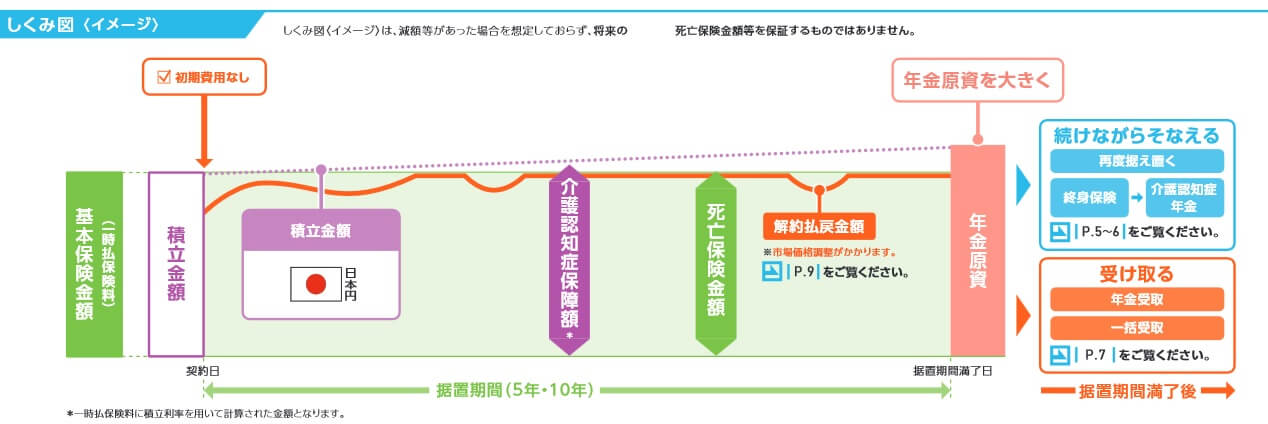

保障内容

この保険は保険料を一時払いして(一括で支払って)、据置期間の5年か10年が経過すると一時払い保険料を上回る年金原資となります。年金原資を元に年金が受け取れ、一括受取の他に5~40年の確定年金にもできます。確定年金は選んだ年数分だけ年金原資が等分され、等分された一定額を毎年受け取れます。終身年金にすると1回あたりの年金額は減額されますが、死亡するまで年金が受け取れます。

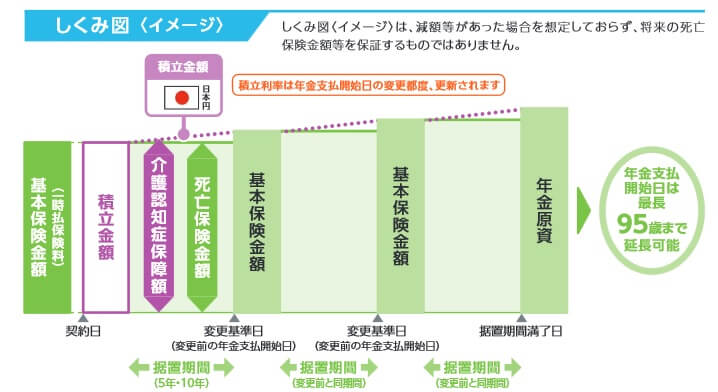

据置期間の5年か10年を経過しても年金を受け取らず、再度据え置くことも可能です。その場合には保険金額は増加した状態で据え置かれ、95歳になるまで据え置けます。ただし、据置期間は変更後と同じ期間となるため、10年の据置期間を設定すると、次の据置期間も10年(5年にはできない)となります。

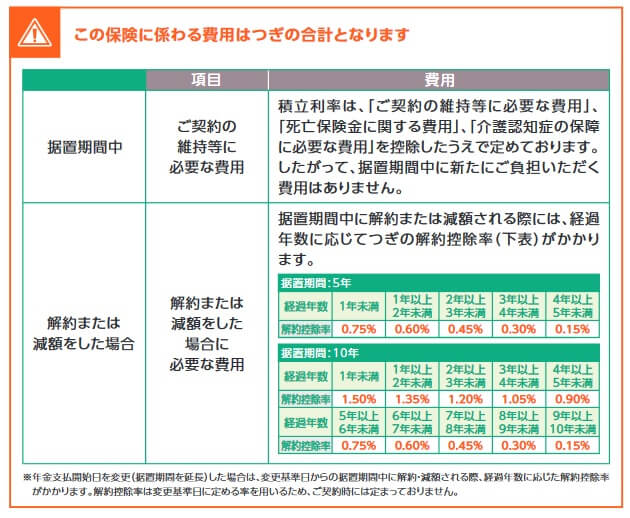

据置期間中の保障は死亡保険金と介護認知症保険金があります。死亡保険金は死亡時に受け取れ、金額は一時払保険料と同額となります。介護認知症保険金は要支援1以上に認定されるか、認知症と診断確定されると受け取れます。金額は契約から増加中の年金原資と同額となり、一時払保険料を上回ります。また、再度の据え置きではなく終身保険に移行することも可能で、介護保険金は消滅しますが死亡保険金額は一時払保険料を上回ります。

据置期間中に解約すると解約返戻金が受け取れます。解約返戻金は据置期間が終了する直前以外では、解約控除として一時払保険料の1.5~0.15%を差し引かれた額となります。さらに金利情勢によって一時払保険料から差し引かれる市場価格調整もあります。

保険料・返戻率を他社と比較

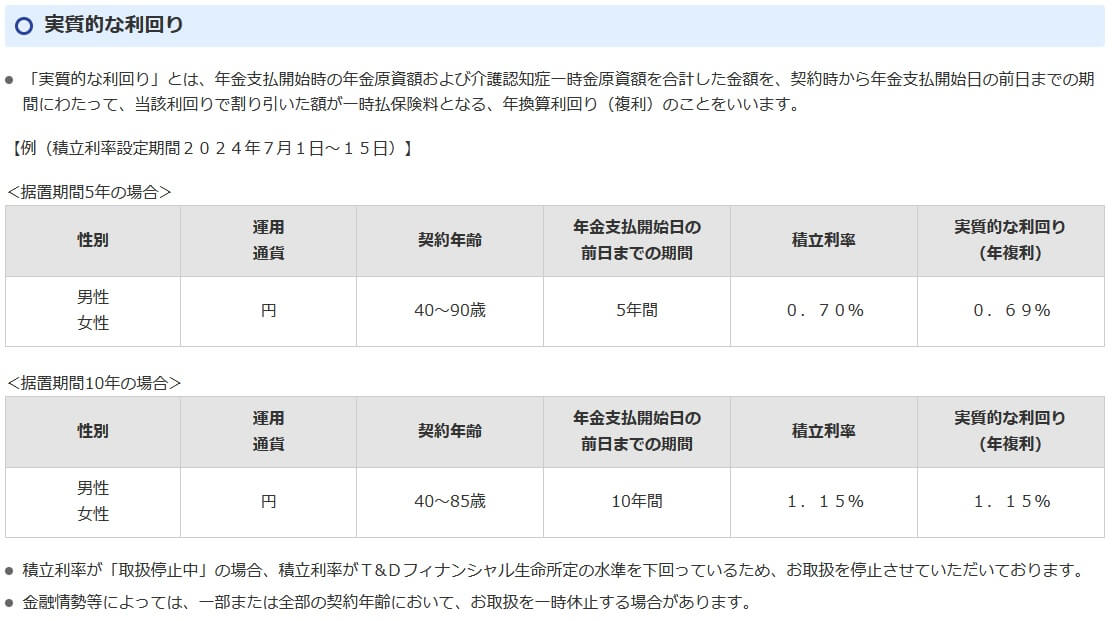

この保険の保険料は一時払いで最低100万円からで、最高で7億円まで支払えます。返戻率は契約時の積立利率により変動します。積立利率は契約時の金利情勢によって変わり、さらに据置期間の長短によっても変わります。基本的には据置期間が長い方が利率は高い(金利は長期国債の方が高いため)です。

2024年現在は据置期間5年だと積立利率が0.70%で、実質的な利回りは0.69%となっています。据置期間10年だと積立利率・実質的な利回りは共に1.15%となっています。単純計算で据置期間10年なら返戻率は111.5%となります。

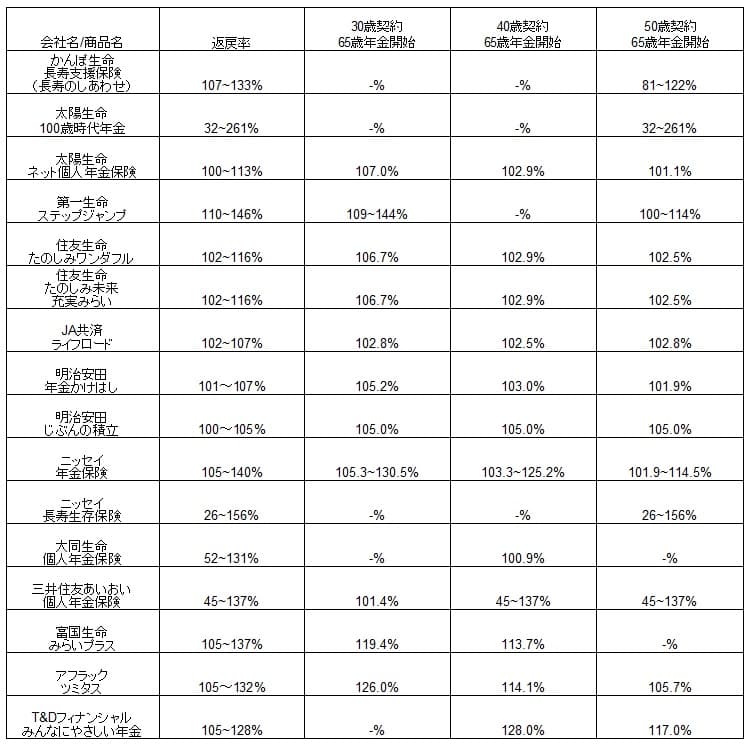

次に返戻率は他社より高いのか低いのか、下図で他社の定額年金保険と一覧表で比較しました。契約年齢は30歳・40歳・50歳に分け年金開始は65歳として、年金受取期間は10年(一部の保険は15年か終身)で比較しました。

この保険は40歳から加入でき据置期間10年が最長のため特殊ではありますが、単純計算で算出した返戻率は他社よりも明らかに高いです。40歳契約の場合も高いのですが、特に50歳で契約して年金開始まで年数が少ない場合には他社よりも返戻率の高さが目立ちます。

また、この保険よりも返戻率が高い保険も上図にありますが、多くは終身年金型で90歳や95歳まで長生きした場合の返戻率で、この保険と前提条件が異なります。これだけ高い返戻率でデメリットは無いのか、メリットに続いてデメリットを記述していきます。

メリット

この保険のメリットは、まずは保険料が一時払いできる点が挙げられます。他社の多くは毎月支払って年数をかけて年金原資を貯めますが、この保険なら退職金やボーナス数回分を貯めて加入できます。最初の据置期間が終了後に再度据え置くことができるため、一段と高い返戻率と大きい年金原資も狙えます。

確定年金が5~40年まで選べるのもメリットです。一般的に確定年金は5年または10年で、15年~40年は選択できません。他社の終身年金で年金支払保証期間10年で、年金受け取りから10年内に死亡して残りの年金を遺族が受け取っても、せいぜい返戻率は30~70%程度です。この保険で確定年金で30年を設定して、年金受け取りから5年後に死亡しても、残り25年分は遺族が年金を受け取れるため返戻率は100%を超えます。

年金だけではなく介護保障があるのも間違いなくメリットです。介護・認知症保険金を受け取る条件は、要支援1以上か認知症と診断確定と非常に緩いです。他社の介護保険金は要介護2以上のため、この保険の条件から要支援2・要介護1を超えて厳しいです。据置期間中の介護・認知症保険金は一時払保険料が微増しただけですが、再度の据置期間を経ていれば据置期間1回経過後の年金原資以上の額になります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは40歳以上の人のみ加入できる挙げられます。20~30代のうちから時間をかけて老後資金を貯めることはできません。金額も最低100万円からのため小額からスタートはできません。20~30代のうちに100万円以上を貯めてスタートして据え置きを重ねるにしても、10年後も同じ積立利率とは限りません。再び低金利となっていれば、他の手段で老後資金を大きくする策を探す必要があります。

また、保険料払込期間中に解約すると解約控除により損失が出る点に注意が必要です。解約控除は契約からの契約年数によって%が異なります。特に損失が大きくなるのは契約から1年未満での解約で、据置期間5年でも0.75%、据置期間10年だと1.5%が一時払い保険料から差し引かれます。

さらに解約時には市場価格調整もあります。この保険は据置期間5年は日本国債5年利回り、据置期間10年は日本国債10年利回りを指標としています。これらの金利が契約時よりも解約時の方が高いと、市場価格調整により解約返戻金が減額されます。これは債券価格は金利が上昇すると低下するからで、概ね0.1~0.5%分の減額が見込まれます。

死亡保険金も一時払保険料と同額で得するものではなく、介護認知症保険金も一時払保険料が微増した額です。保険料を大幅に上回る保険金ではなく、基本的にはプラスマイナスゼロに近いです。保障としての意味があるのか(貯金を出金しただけ)ともいえます。

ちなみに他社の保険料を毎月支払う個人年金保険では、個人年金保険料控除が利用できます。しかし、この保険の保険料は一般生命保険料控除の利用となり、それも保険料は1回支払うだけのため1年だけの控除となります。他社の保険なら保険料控除で所得税4万円と住民税2.8万円が、保険料を支払う数十年間は控除されます。この差は数十年と考えると意外と大きいです。

評判・苦情

T&Dフィナンシャル生命の2023年の決算資料によると、個人向け保険全体の新契約数は5万件で前年度の2.7万件からほぼ倍増と好調でした。個人年金保険の新契約件数も464件で倍増しましたが、そもそも464件という新契約数が少な過ぎます。契約数からすると個人年金保険の評判は少し悪いです。

ただ、生命保険協会の苦情数のデータでは、T&Dフィナンシャル生命全体に寄せられた苦情数は627件(2023年度実績)でした。総顧客数の46万件で割った苦情率は0.1%で、契約者1000人のうち1件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は少なめで、苦情面で考えると評判は悪くありません。

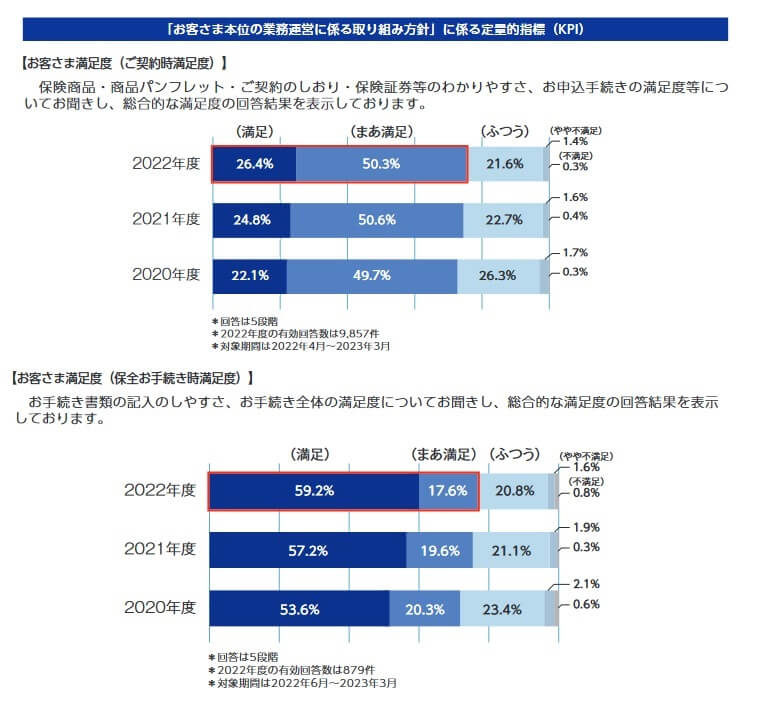

同社が公表している「2022年度お客様満足度」では、契約時は満足と回答した人が26.4%なのに対して、保全お手続き時には59.2%になっています。契約時のパンフレット・説明・手続きは十分に満足できないが、契約後の手続きには満足できる人が増加したことになります。契約時はさておき契約後の対応は良いのかもしれません。

第三者の調査も確認したいところですが、調査会社のJ.D.パワーの「2023年 生命保険契約満足度調査」では、T&Dフィナンシャル生命は調査対象外でした。ただ、親会社の太陽生命(大同生命は対象外)は14社中で11位と下位にいます。もう1つのオリコンの「生命保険 総合ランキング2023」でもT&Dフィナンシャル生命はランク外でしたが、親会社の太陽生命は13位で大同生命はランキング外でした。親会社ベースにすると不安が残ります。

以上のデータから考えるとT&Dフィナンシャル生命の評判も個人年金保険の評判は少し悪そうです。T&Dフィナンシャル生命の評判は苦情や自社調査では悪くなさそうですが、親会社が軒並み悪いため子会社だけ良いとは考えにくいです。とはいえ実際の契約時の窓口は銀行となるため、そちらの評判の方を気にした方が良いかもしれません。個人年金保険については契約数が少なく評判が良いとはいえません。そもそも需要が無い可能性もありますが。。。

総合評価・おすすめか?

結論としては、みんなにやさしい年金保険はオススメできる保険です。返戻率が高めで介護保障もあるため、50~60代から加入する人に適しています。その一方で20~30代の人は加入もできず、貯金をして将来的に検討する保険でも無いでしょう。

20~30代(一部40代も含む)は他社の保険を検討した方が賢明でしょう。返戻率の高さならアフラック・フコク生命・第一生命あたりが候補になります。必ずしも自分の老後資金に使うとは限らないなら、アフラックの方が自由度があって良いかもしれません。