明治安田生命 じぶんの積立を比較・評価

- オススメ度:

- 保険会社:

- 明治安田生命

- 名称:

- じぶんの積立

- 加入年齢:

- 6~65歳

- 年金期間:

- 1回

- 返戻率:

- 105%

- 特徴:

- 手軽に始められ、満期保険金のある積立保険

じぶんの積立は明治安田生命が2016年10月から募集・販売している積立保険です。販売開始から7年が経過した段階で契約数が200万件を突破し、現在でも年間で20万件前後の新契約があります。

さらに2024年2月1日契約分からは、返戻率が従来の103%から105%に上昇したため一段と人気を集めています。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

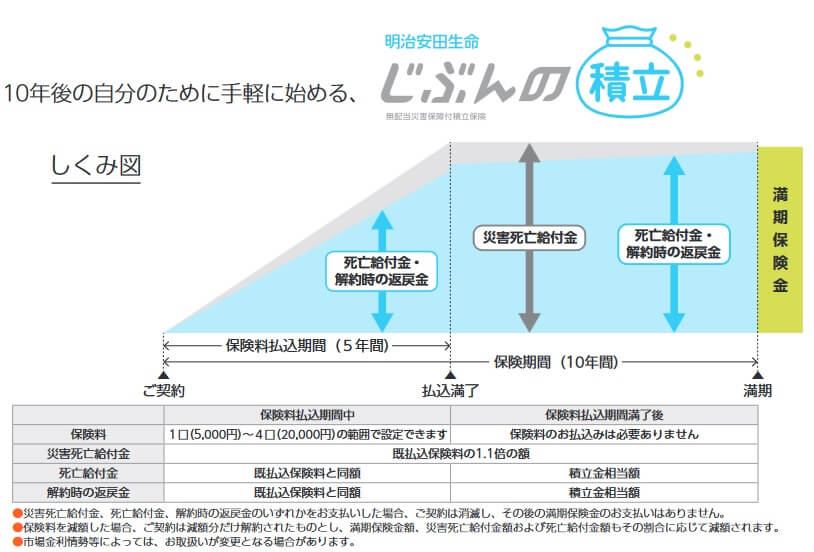

保障内容

この保険は保険期間10年のうち、前半の5年間は保険料を毎月支払って、後半の5年間は据え置きして10年目に満期保険金が受け取れます。毎月の保険料は1口あたり5000円から加入可能で、最高で4口の月2万円まで積み立てられます。

保険料払込期間の5年間のうちに解約しても、それまでに支払った保険料と同額の解約返戻金が受け取れます。死亡しても同額が受け取れ、災害で死亡すると支払った保険料の合計額の1.1倍が受け取れます。据置期間で解約・死亡すると支払った保険料の合計額より僅かに大きい(返戻率105%未満)解約返戻金か死亡給付金が受け取れます。

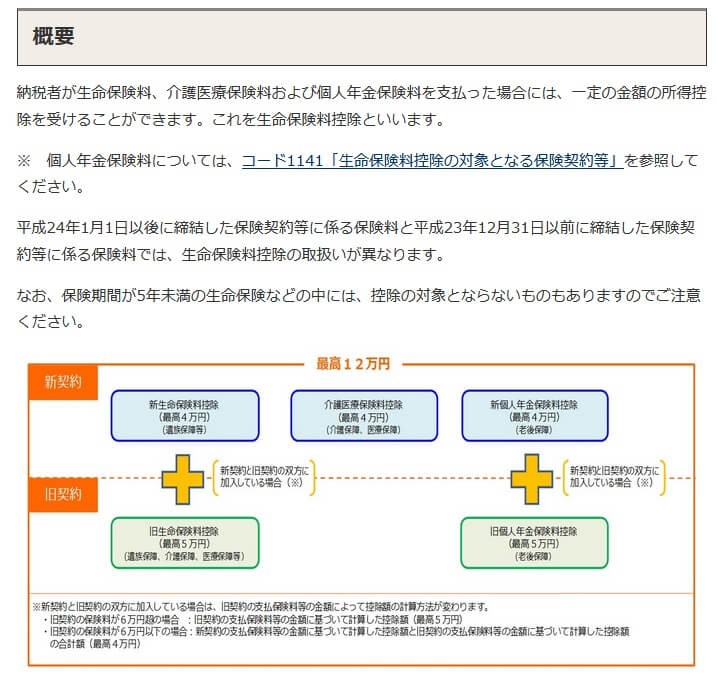

現在、他の保険で生命保険料控除を利用していない人は、生命保険料控除により所得税・住民税が軽減されます。1年間の保険料の合計額が8万円以上なら、独身で年収300万円なら4800円、年収500万円なら6800円、年収700万円なら10800円が軽減されます。

特約には保険契約者代理特約があります。契約者か保険に関する意思表示ができない(認知症等になった)場合に、あらかじめ指定した代理人が手続きができる制度です

保険料・返戻率を他社と比較

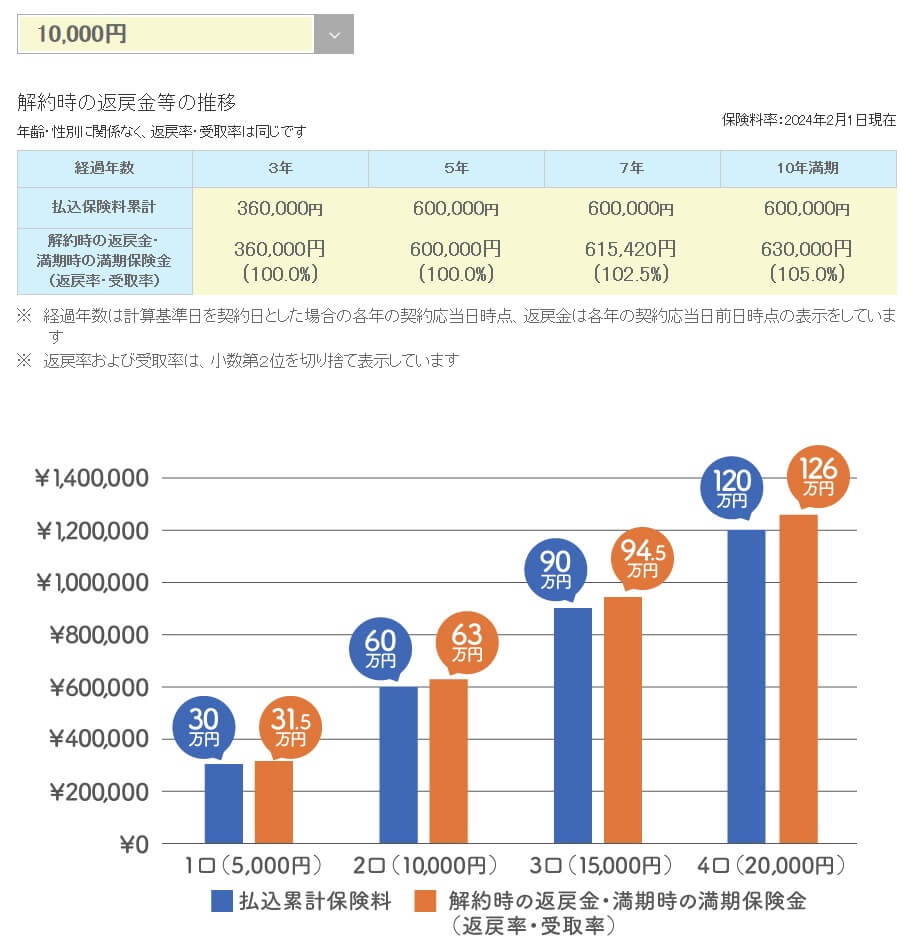

この保険の保険料は5000円・10000円・15000円・20000円のどれかを選択でき、2024年現在は返戻率は105%となっています。この保険料と返戻率は性別・年齢等に関わらず同じです。

保険料が月5000円なら満期保険金は31.5万円、月1万円なら63万円、月1.5万円なら94.5万円、月2万円なら126万円となります。据置期間の途中で解約しても、契約してから7年目なら返戻率は102.5%で100%を超えます。

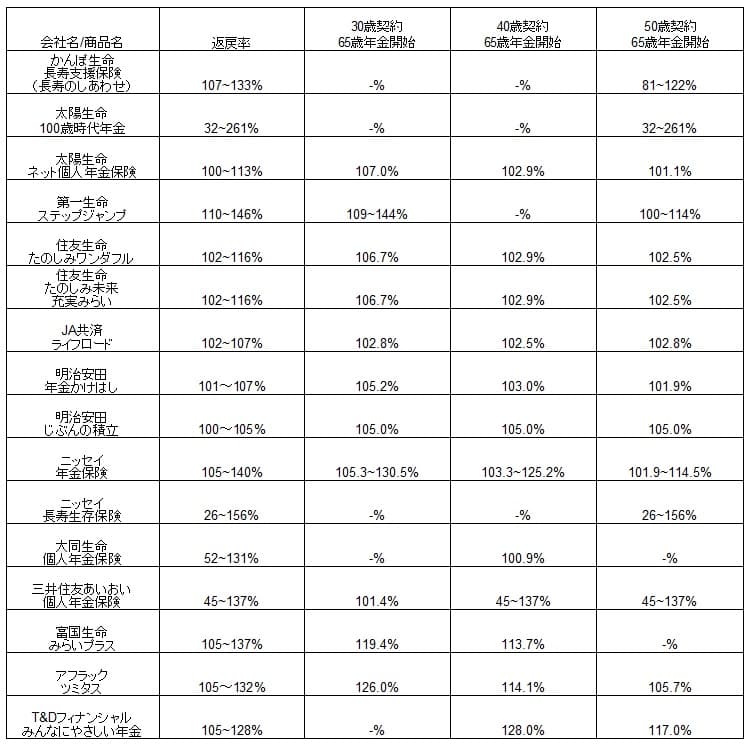

次に返戻率は他社より高いのか低いのか、下図で他社の定額年金保険と一覧表で比較しました。契約年齢は30歳・40歳・50歳に分け年金開始は65歳として、年金受取期間は10年(一部の保険は15年か終身)で比較しました。

この保険は積立保険であり定額年金保険とは条件が異なりますが、それを加味しても返戻率は悪くありません。他社よりも微妙に数字は劣りますが、他社は保険料払込期間が15~30年である点を鑑みれば、この保険は保険料払込期間10年なのに十分に高いです。

さらに5年の据置期間中に別途契約して、数珠繋ぎで切れ目なく契約すれば相応の金額の年金原資にもできそうです。そのあたりを続いてメリットの箇所で記述していきます。

メリット

この保険のメリットは、まずは保険期間10年で返戻率105%の満期保険金が得られる点が挙げられます。満期には一括で保険金が得られるため、様々な用途に使える保険です。海外旅行費用・結婚資金・教育資金などなど、10年後を見据えて積み立てられます。結婚が10年後ではなく7年後だったとしても返戻率は102.5%、3年後だとしても支払った保険料と同額が受け取れるため損はありません。

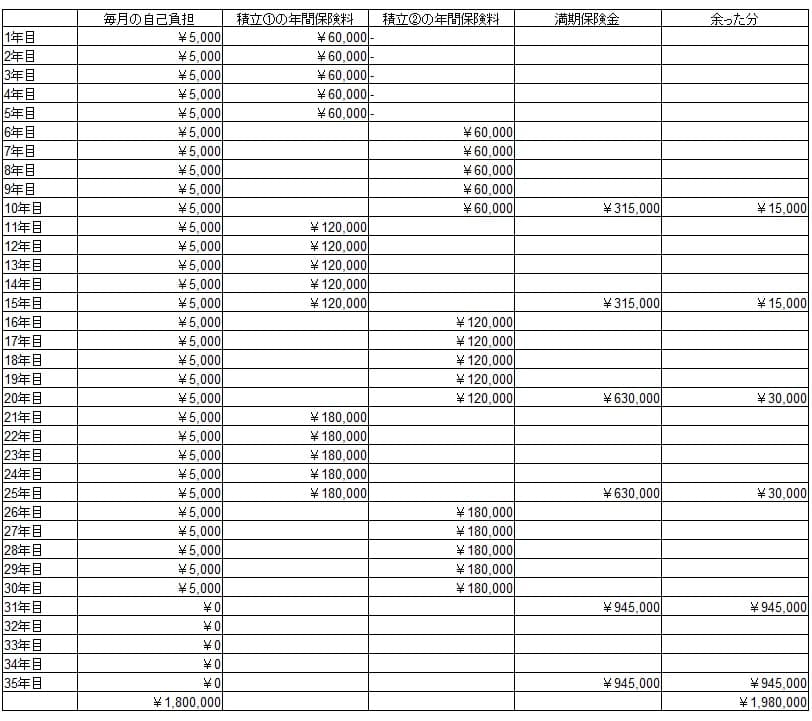

使い方次第で老後資金を月5000円から貯めることも可能です。例えば30歳で月5000円で始めると、5年後には保険料の支払いが不要となりますが、そこで2つ目の積み立てを開始するのです。10年後には1つ目の積み立ての満期保険金が受け取れますが、それを11年目からの積み立てに回して月10000円の積み立てを開始(余った分は放置)するのです。それを繰り返すと60歳・65歳時点で94.5万円を2回受け取れ、余った分と合算すると198万円になります。

毎月5000円を30年間貯金した場合には貯金額は180万円のため、この保険を繰り返し利用する方法で返戻率は110%となります。もしも現在の年齢が40歳なら20年後を目指して月1万円で開始する手もあります。前述の方法を使うと、貯金なら20年間で240万円のところが60歳・65歳時点で126万円を2回受け取れ、余った分と合算すると258万円になり返戻率は107.5%となります。

この方法は元本を確保しつつ、いつ解約しても返戻率が100%になるための方法です。元本の確保に固執しないなら他の方法で老後資金を増加させる方法もあります。解約すると元本が確保できませんが、満期保険金を一時払いの定額年金保険(T&Dフィナンシャルの年金保険など)に回す方法もあります。短期での増加を目指すなら株式投資・FX等に回して増加させる方法もあります。

また、返戻率の他に生命保険料控除で税金が軽減されるのもメリットです。保険料控除で所得税4万円と住民税2.8万円が控除されます。軽減される税金額は世帯の家族構成と年収によって変動しますが、年収600万円の独身者でも約7000円の節税になり、年末調整(自営業なら確定申告)で税金が還付されます。年収800万円なら1万円の節税になるため、毎月の保険料が1万円なら、1年間の負担は12ヶ月分ではなく実質11か月分となる計算です。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは設定できる条件・数字が他社より制限される点が挙げられます。保険料は1口5000円に限定され、1万円・1.5万円・2万円までで中途半端な額や2万円以上の保険料は設定できません。保険料払込期間も5年で、満期保険金も一括での受け取りに限定されています。

さらに保険料・返戻率の比較でも既述の通り、返戻率は他社と同等か少し低いです。据置期間を5年ではなく10年にして一段と高い返戻率にするのも不可能です。メリットの箇所で既述した方法も煩雑さがあり、株式投資やFXにしても貯めた資金を失う可能性があります。老後資金を目的とした場合には、あまり適していない感があります。

保障内容も最低限はあるだけで、他社のように医療保障・災害保障を追加したり、保険料免除特約に三大疾病を追加したりもできません。あるのは最低限の死亡保障(災害時には1.1倍)だけで、死亡保障にしても終身保険のように支払った保険料の何倍の死亡保険金が受け取れるわけではありません。

ちなみに生命保険料控除を利用すると他の保険で控除が利用できなくなる可能性に注意が必要です。他の保険が介護・医療保障なら介護医療保険料控除、老後保障なら新個人年金保険料控除が利用できますが、それ以外の遺族保障系の保険に加入すると生命保険料控除が利用できません。

この保険とは別に個人年金保険料控除を利用する場合は、その個人年金保険では5つの条件をクリアする必要があります。5つの条件は「年金受取人は契約者または配偶者」「年金受取人と被保険者は同一人物」「年金受取開始年齢は60歳以上」「年金受取期間が10年以上」「保険料払込期間が10年以上」です。早期退職を視野に入れて年金受取開始年齢を55歳にしたりすると控除が受けられません。

評判・苦情

明治安田生命の2023年の決算資料によると、個人向け保険の全体の新契約数は125万件で前年度の107万件から17%増加と好調でした。その中でじぶんの積立(保障付積立保険)の新契約件数は21.6万件で、前年度の22.9万件から横ばいでした。他社の個人年金保険が減少している中で積立保険なのに堅調なため、契約数からすると評判は悪くありません。

その一方で生命保険協会の苦情数のデータでは、明治安田生命全体に寄せられた苦情数は33784件(2023年度第三四半期実績)でした。総顧客数の721万件で割った苦情率は0.4%で、契約者1000人のうち4件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は多めで、苦情面で考えると評判は少し悪いです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査」では、明治安田生命は保険会社営業職員部門で7位でした。しかし、保険代理店部門では最下位のため、明治安田の職員の営業・対応だと平均並でも代理店経由だと顧客満足度は低いことになります。この調査の評価項目である手続き・顧客対応・商品提供・保険料が評価項目で満足度が低いといえます。

オリコン生命保険 顧客満足度ランキング2024でも、29社中17位と順位は振るいません。個別の口コミでは「書面のやりとりだけで強引な勧誘は無かった」「マイページで現在の解約返戻金の額を確認できる」「担当者がお得な情報を教えてくれた」等のポジティブな意見がありました。その一方で、「ネットが使いにくい」「担当者に痛くも無い腹を探られた」「担当者が質問に答えらない」といったネガティブな意見もありました。

以上のデータから考えると明治安田生命の評判は少し悪そうですが、じぶんの積立の評判は悪くはなさそうです。明治安田生命の評判は苦情や各種調査の結果を考慮すると良くはありません。じぶんの積立の評判は契約数からのみの判断となりますが悪くはなさそうです。

総合評価・おすすめか?

結論としては、明治安田生命のじぶんの積立は悪くない保険です。デメリットもありますが、使い勝手がよく返戻率も105%と悪くないからです。以前の103%だと物足りない感がありましたが、現在の水準ならデメリットよりメリットに目を向けられます。ただし、返戻率は将来的には金利情勢等により下がる可能性がある点は留意しておく必要があります。

老後資金が目的で他の保険も検討してみたい人は、返戻率の高さなら富国生命・アフラック・第一生命あたりの個人年金保険が候補になります。この保険で満期保険金を得て保険料を一時払いするなら、T&Dフィナンシャルあたりも検討しても良いかもしれません。