JA共済 ライフロードを比較・評価

- オススメ度:

- 保険会社:

- JA共済

- 名称:

- ライフロード

- 加入年齢:

- 18~85歳

- 年金期間:

- 5~15年

- 返戻率:

- 102~107%

- 特徴:

- 自分で準備する将来の年金保証!

JA共済の年金共済ライフロードは農業従事者向けに提供している共済(≒保険)です。基本は農業従事者向けですが、JAに数千円の出資金を預けて組合員になれば誰でも共済に加入できます。

この共済がリリースされてから10年以上が経過していますが、基本的に保障内容は変わっていません。それでは以下で保障内容・掛金・評判等を解説し、他社の保険と比較していきます。

保障内容

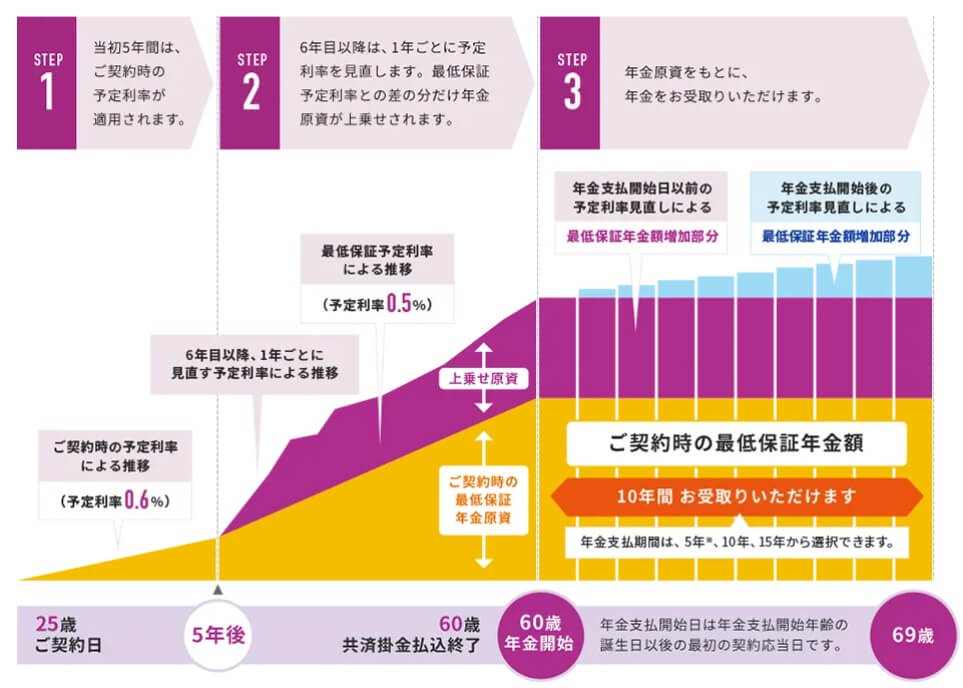

この共済は掛金を毎月支払って、年金支払開始年齢に到達すると年金が受け取れます。年金受取期間(年金を何年間受け取るか)は5~15年の中で自分で設定できます。年金の原資は契約時の最低保証年金原資に加えて、予定利率による上乗せ原資があります。予定利率は2024年現在は契約時は0.6%で、5年後からは毎年見直されますが、最低保証で0.5%が保証されています。

年金の受け取りを開始してからも、年金原資は最低保証の予定利率を上回れば増加する可能性があります。そのため年金受取期間は5年よりは15年の方が有利になります。さらに年度によっては割りもどし金が年金原資に加わります。割りもどし金は毎年の決算で発生した剰余金で、契約者に公平に分配されます。

年金を受け取る前に死亡した場合には、支払った掛金の合計額か掛金積立金(予定利率によって増加した分を含む積立金)のうち、どちらか大きい方が受け取れます。災害で死亡した場合には1.1倍に増加した額となります。年金の受け取りを開始した後に死亡した場合、受け取っていない年金があれば死亡給付金として遺族が受け取れます。

死亡ではなく解約となると、それまでに支払った保険料合計額の70~90%が解約返戻金として受け取れます。解約返戻金の額(比率)は契約から年数が経過していないほど小さくなります。当然ながら解約できるのは年金が支払われる前に限定されています。

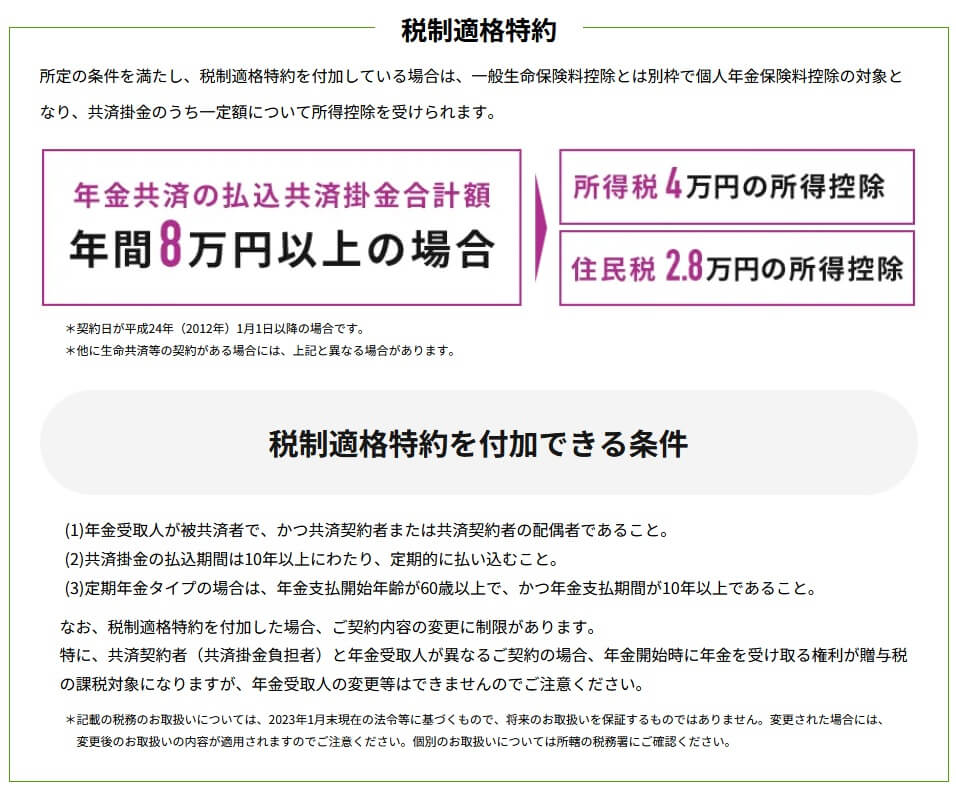

特約には指定代理請求特約・税制適格特約があります。指定代理請求特約は自分が認知症等になった時に各種手続きを指定した親族が代理できます。税制適格特約を付けると個人年金保険料控除(所得税4万円・住民税2.8万円)が利用できます。

掛金・返戻率を他社と比較

この共済の掛金は希望する年金額・保険料払込期間・年金受取期間によって変動します。掛金もさることながら、5年目以降の予定利率が変動するため明確な返戻率は出せません。一応、40歳契約・保険料払込期間30年・年金受取期間10年で保険料2万円にすると、最低保証予定利率の0.5%で推移すると返戻率は104.7%となります。

予定利率が最低保証の0.5%ではなく1%で推移した場合には、同じ条件でも返戻率は114%まで上昇します。当然ながら2%・3%と予定利率が上昇することがあれば一段と返戻率は上昇します。しかし、現在の日本は超低金利のため2~3%までの予定利率は現在は見込めません。

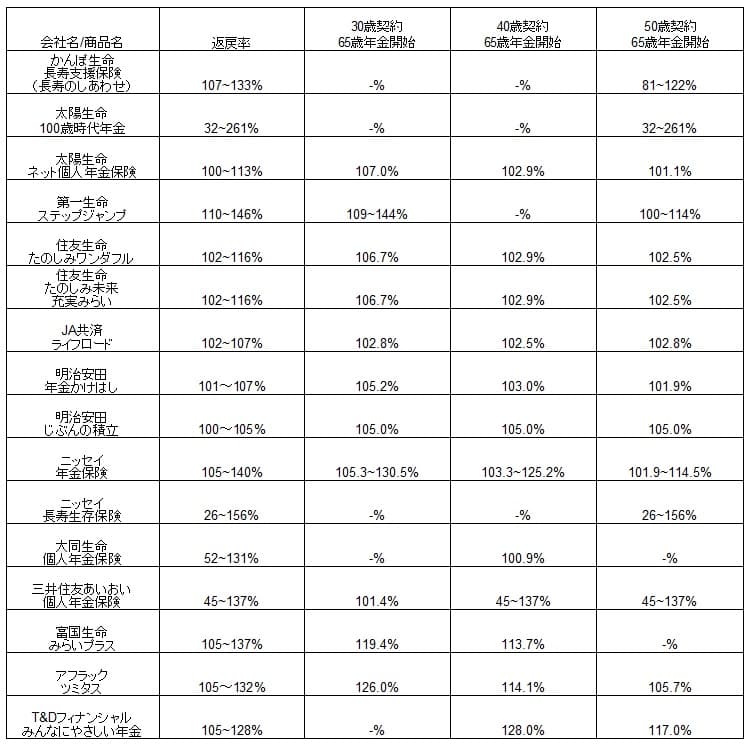

次に返戻率は他社より高いのか低いのか、下図で他社の定額年金保険と一覧表で比較しました。契約年齢は30歳・40歳・50歳に分け年金開始は65歳として、年金受取期間は10年(一部の保険は15年か終身)で比較しました。

この保険の返戻率を他社と比較すると、最低保証の予定利率だと他社よりも見劣りする返戻率となります。しかし、予定利率が1%程度まで上昇して推移すれば、他社よりも高めの返戻率が期待できます。とはいえ高い返戻率になるかは運(正確には経済情勢)による部分があります。その点について続いてメリット・デメリットの箇所で記述していきます。

メリット

この保険のメリットは、まずは解約さえしなければ元本割れは無いという点が挙げられます。年金は保険料合計額を確実に上回り、死亡しても死亡給付金があるため保険料合計額を下回りません。解約にしても低解約返戻金型ではないため、解約返戻金が保険料合計額の30%程度ではなく一定程度は確保でき損失は限定されます。

そして、最大かつ他社にないメリットは予定利率がある点です。予定利率には下限として最低保証がある一方で、上限はなく青天井です。予定利率が0.5%ではなく1%で推移するだけで他社よりも高めの返戻率となり、2%、3%となれば他社より圧倒的に高い返戻率が見込めます。

もちろん現在の日本はマイナス金利解除をしたばかりで、量的緩和も縮小をしている段階のため即座に1~2%の金利は見込めません。しかし、現在の金利を上げる流れが継続すれば、次は利上げへと進むはずです。そうなれば返戻率は大きな期待が持てます。住宅ローンを組んでいる人は金利上昇で負担増となるかもしれませんが、年金部分では得になるため相殺されるとも考えられます。

特約では個人年金保険料税制適格特約があるのもメリットです。この特約を付加すると一般生命保険料控除ではなく、個人年金保険料控除が利用できます。掛金が1年間の合計で8万円を超えれば良いため、掛金は月額6666円を超えれば控除を利用できます。また、これから他の種類の保険に加入する人は、その保険で一般生命保険料控除が利用できます。

ちなみにJAの准組合員になると、加入した地元のJAごとに特典があるケースがあります。新鮮な野菜等をお買い得な価格で購入できたり、ポイントが貯まるサービスがあります。JA以外でも地元の商店で優待割引があるケースもあります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは予定利率の存在が挙げられます。予定利率が上昇すれば年金原資が増加しますが、必ずしも上昇するとは限りません。直近の流れは金利上昇に向かっていますが、数年後に元の低利率に戻っている可能性は否定できません。

それも前述したように最低保証の予定利率が続いた場合には、他社よりも低めの返戻率になります。保険料を支払っている最中に金利上昇が見込めないようなら解約するのも手ですが、そうすると支払った掛金総額を下回る解約返戻金となるため損失が出ます。そう考えると中途解約も心理的には厳しいでしょう。

保障面では死亡以外の保障がほぼ無い点がデメリットです。他社では医療保障を追加したり、三大疾病になると保険料の支払いが免除される保険料払込免除特約が付加できます。この共済では保険料払込期間中に災害で死亡した場合に死亡給付金が1.1倍になるだけです。

ちなみに個人年金保険料税制適格特約には5つの条件がある点にも注意が必要です。5つの条件は「年金受取人は契約者または配偶者」「年金受取人と被保険者は同一人物」「年金受取開始年齢は60歳以上」「年金受取期間が10年以上」「保険料払込期間が10年以上」です。

早期退職を視野に入れて年金受取開始年齢を55歳にしたり、65歳の年金を受け取るまでの5年間をカバーするために年金受取期間を5年にすると控除が利用できません。特約を付加する前に条件を満たしているか確認した方が賢明です。

評判・苦情

JA共済の2023年の決算資料によると、年金共済の新契約件数は13万件で前年度の12.9万件から横ばいでした。共済全体では件数が20%近く減少している中では健闘しています。さらに個人年金保険の新契約件数が減少している保険会社もあるため、契約数からすると評判は悪くありません。

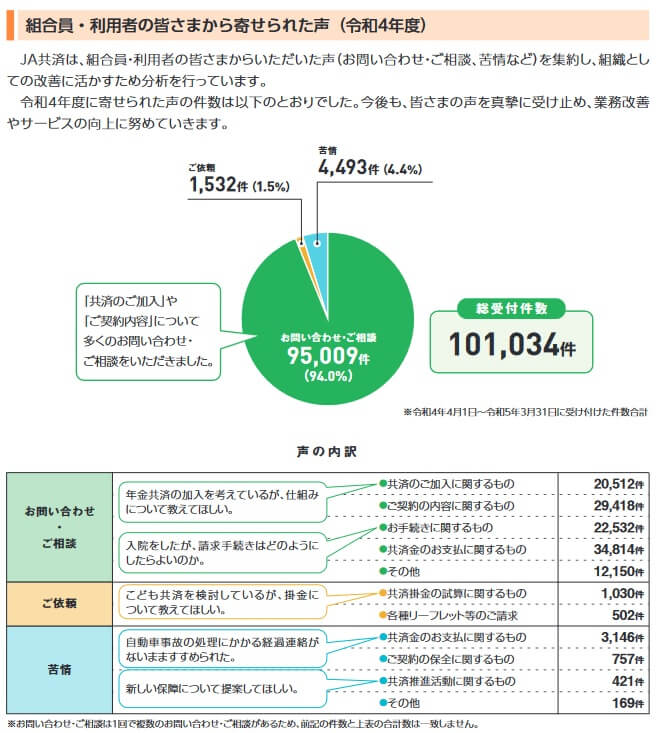

また、令和4年度にJA共済全体に寄せられた問い合わせ・相談等は10万件で、そのうち苦情数は4493件でした。総顧客数の3951万件で割った苦情率は0.01%です。他社は0.1~0.3%台が多いため、苦情面で考えると評判は悪くありません。

JA共済への問い合わせで特に多いのは共済金の支払についてで、次いで契約内容・共済の加入・手続きに関するものが多くなっています。「年金共済の仕組みを教えて欲しい」といった問い合わせもあったようです。苦情でも共済金の支払い関するものが多く、「経過連絡がないままに共済金の支払いの手続きが進められた」「新しい保障の説明が欲しい」等の苦情があったようです。

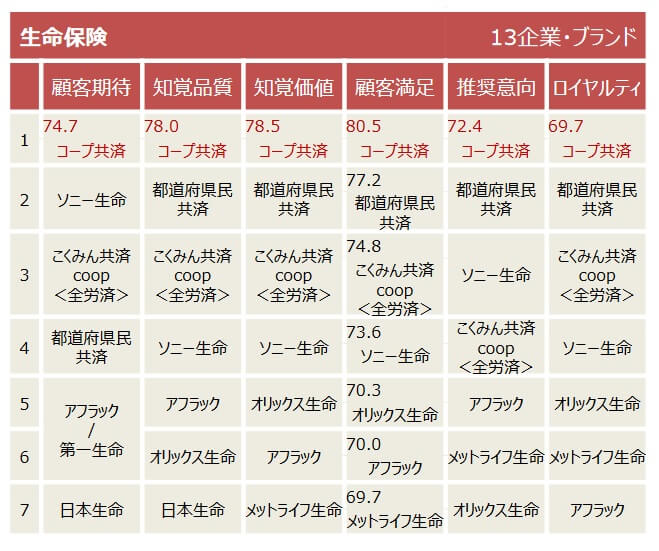

その他に調査会社のJ.D.パワーの「生命保険契約満足度調査」やオリコンの「生命保険総合ランキング2024」で顧客満足度を確認したいところですが、JA共済は調査の対象外のため確認できません。唯一、公益財団法人日本生産性本部(JCSI)の顧客満足度調査でJA共済は調査の対象でした。

この調査では顧客期待・知覚品質・知覚価値・顧客満足・推奨意向・ロイヤルティが評価項目となっています。しかし、コープ共済・都道府県民共済・こくみん共済等の他の共済がランクインしている中で、どの項目でもJA共済はランクインしていません。そのため他の共済よりは顧客満足度は低そうで、アフラック・ソニー生命といったJDパワーやオリコンで上位の保険会社よりも確実に満足度は低いでしょう。

以上のデータから考えるとJA共済の評判は少し悪そうですが、年金共済の評判は悪いとはいえません。JA共済の評判は苦情面では普通ですが、JCSIの調査を見る限り顧客満足度は低く評判は良いとはいえません。それもあってかJA共済全体の新契約数は落ちていますが、年金共済に限っては横ばい・微増で留まっています。そのため評判が悪いとはいえないでしょう。

総合評価・おすすめか?

結論としては、JA共済のライフロードは微妙な保険です。将来的に金利が上昇するのかが未知数で、吉と出るか凶と出るか分からないからです。とはいえ金利が上昇した場面では住宅ローン等の借り入れがある人には、金利上昇による影響を相殺できる側面があり、その意味で使い道があるともいえます。そのため人によっては有益な保険となる可能性があります。

他社の保険も検討してみたい人は、返戻率の高さなら富国生命・アフラックあたりが候補になります。保険料を一時払いでも良いなら、T&Dフィナンシャルあたりも検討しても良いかもしれません。