ニッセイ 長寿生存保険を比較・評価

- オススメ度:

- 保険会社:

- 日本生命

- 名称:

- 長寿生存保険(グランエイジ)

- 加入年齢:

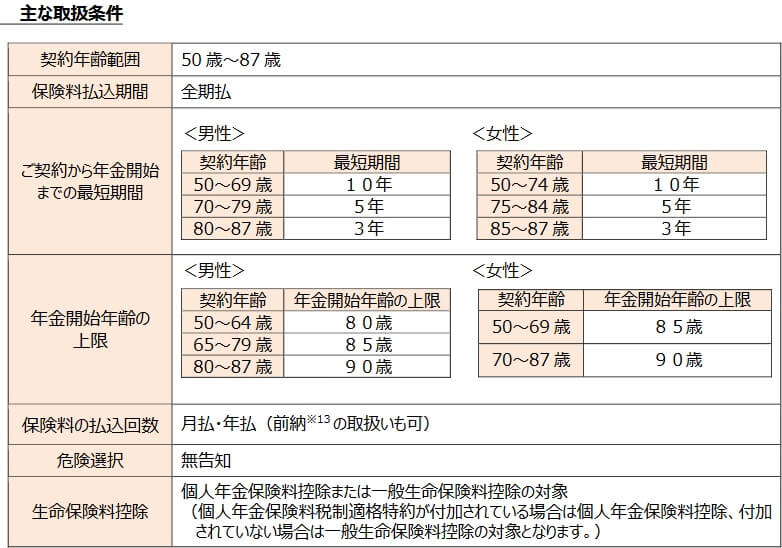

- 50~86歳

- 年金期間:

- 終身

- 返戻率:

- 26~156%

- 特徴:

- 長生きした場合の資金を準備したい方へ

長寿生存保険(グランエイジ)は日本生命が2016年4月から販売を開始した個人年金保険です。従来の個人年金保険とは異なり50歳以上の人のみが契約でき、長生きするほど返戻率が高くなる(支払った保険料より多額の年金を受け取れる)仕組みになっています。

この保険と同様の仕組みは「太陽生命 100歳時代年金」「かんぽ生命 長寿支援保険」等があります。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容

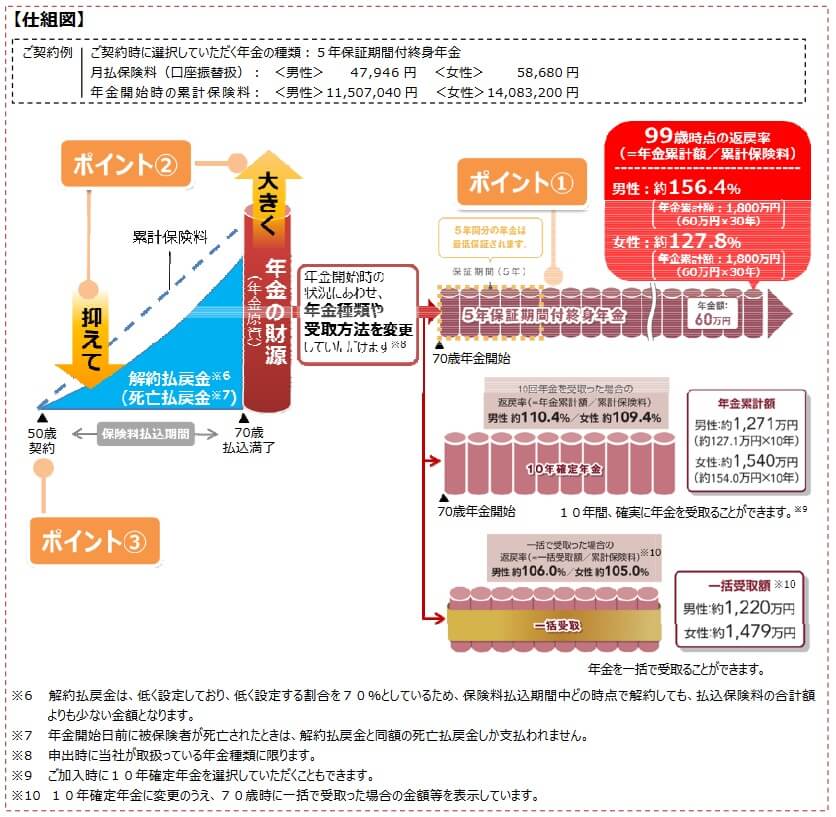

この保険は月払いか年払いで保険料を支払って、年金受取開始年齢になると年金が受け取れます。年金の受取方法は5年保証期間付終身年金と10年確定年金と一括受取があります。この保険は基本的に長寿による年金不足を心配する人向けのため、死亡するまで年金が受け取れる5年保証期間付終身年金を選ぶのが妥当です。

5年保証期間付終身年金は死亡するまで年金が受け取れる他、5年間の年金保証期間があります。保証期間内に死亡すると、残りの年数分だけ遺族が年金を受け取れます。10年確定年金で年金開始から2~3年後に死亡すると残り7~8年分の年金を遺族が受け取れますが、長生きしても10年で年金は終了します。

また、保険料払込期間中に死亡すると死亡返戻金が受け取れ、解約した場合には解約返戻金が受け取れます。この保険の場合には死亡返戻金と解約返戻金は同額で、支払った保険料の合計額の30~70%程度になります。その分だけ年金原資が大きくなる低解約返戻金型という仕組みを採用しているからです。

また、個人年金保険料税制適格特約を付加すると、所得税・住民税が軽減されます。1年間の保険料の合計額が8万円以上なら、独身で年収500万円なら所得税で4100円と住民税で2800円が軽減され、年間で6900円の節税になります。年収が上昇しない前提で単純計算すると、30年で20万7000円の税軽減効果になります。

保険料・返戻率を他社と比較

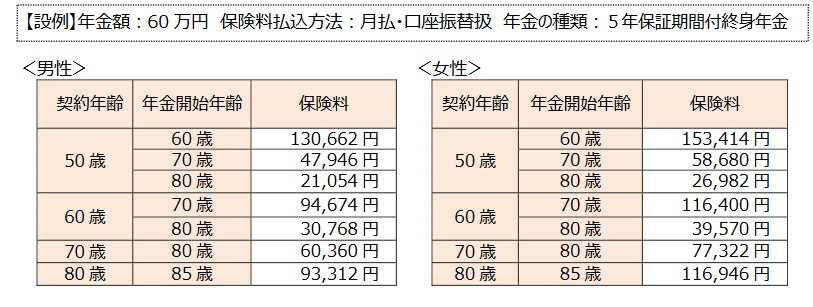

この保険の保険料は年金額・契約年齢・年金開始年齢(保険料払込期間)・年金の種類(5年保証期間付終身年金か10年確定年金か)で異なります。さらに日本生命の毎年の決算で剰余金が発生すると、年金額に配当金が上乗せされます。

上図は年金額60万円・5年保証期間付終身年金を選択した場合の保険料ですが、同じ50歳でも年金開始年齢によって保険料に大きな差があります。50歳男性で年金開始を60歳にすると月額保険料は10万円を軽く超えるため、年金開始年齢を遅らせるか年金額を減額する必要がありそうです。

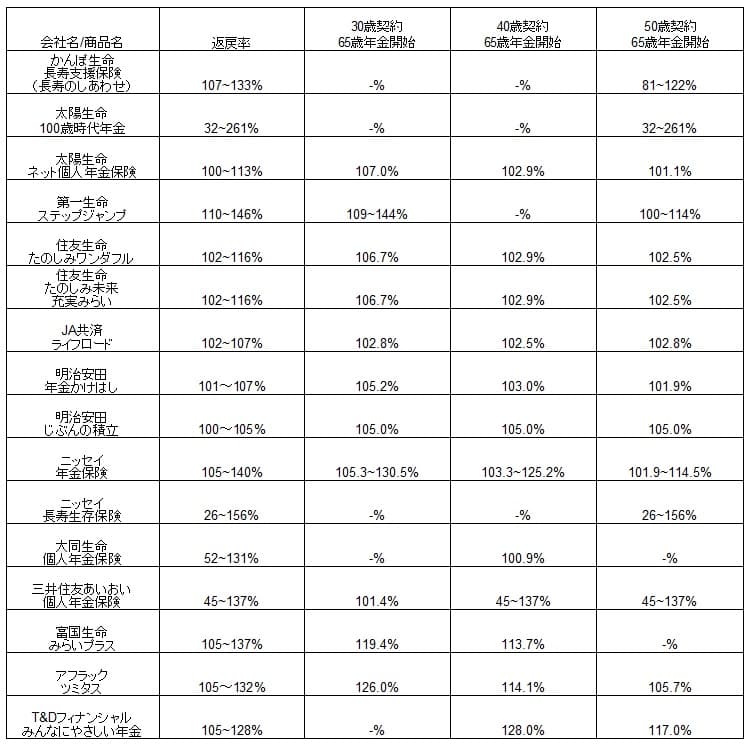

次に返戻率は他社より高いのか低いのか、下図で他社の定額年金保険と一覧表で比較しました。契約年齢は30歳・40歳・50歳に分け年金開始は65歳として、年金受取期間は10年(一部の保険は15年か終身)で比較しました。

この保険の返戻率は50歳(70歳払込完了)のみでの比較になりますが、5年の保証期間だけ年金を受け取るようだと返戻率は26%と100%を大きく下回ります。その一方で100歳近くまで長生きすると返戻率は156%まで上昇します。

同じ長生き型の太陽生命の保険と比べると、最低の返戻率は太陽生命に近いものの、最高値は太陽生命に劣ります。かんぽ生命と比べると、日本生命の方が最高値は高いものの、最低値はかんぽ生命に劣ります。

太陽生命・かんぽ生命の中間ともいえますが、配当金次第では両者を上回る返戻率になる可能性もあります。ただ、配当金は日本生命の決算によって左右され、将来的にどうなるかは不透明です。そのあたりを含めて、続いてメリット・デメリットを記述していきます。

メリット

この保険のメリットは、まずは長生きするほど返戻率が高くなる点が挙げられます。50歳男性が契約して年金開始年齢が70歳なら、89歳で返戻率は99%を超えます。99歳まで長生きすれば返戻率は156%、国内最高齢クラスの115歳まで長生きすると返戻率は234%と脅威の数字になります。

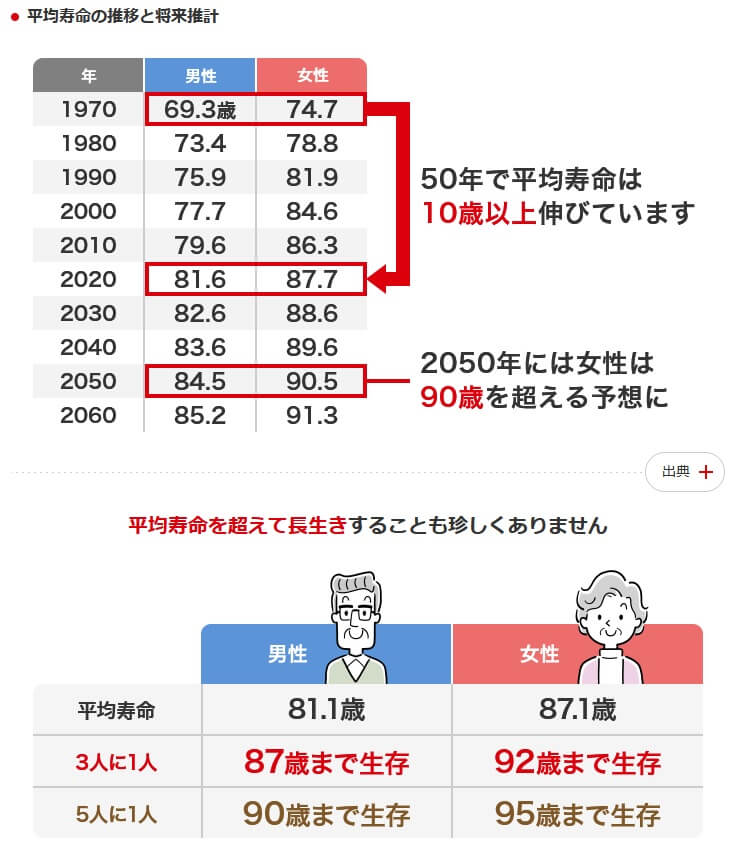

そこまで長生きするかは分かりませんが、平均寿命を超えて長生きすることは珍しくありません。日本人の平均寿命は男性が約81歳で女性が約87歳ですが、日本生命の将来推計によると2050年には男性84.5歳で女性90歳になる可能性があります。男性の5人に1人が90歳まで生存するなら、返戻率が100%を超えるのは到底不可能というわけではありません。

それも配当金を含めれば、返戻率が100%を超えるのは想定より早い可能性があります。同じ日本生命の個人年金保険(スマホ年金)では配当金により1年で0.7~1.0%の返戻率の押し上げがあります。年金開始年齢が70歳でも85~87歳程度で返戻率が100%近くなるかもしれません。日本生命の過去の決算資料(業績の概要)を見ると、コロナ禍で厳しかった2019年度~2021年度でも配当金になる純剰余(利益)は出ていました。

実際には返戻率の他に生命保険料控除で税金も軽減されます。保険料控除で所得税4万円と住民税2.8万円が控除されます。年収400万円の夫婦で約4800円の税金が年末調整(自営業なら確定申告)で還付されます。税軽減も加味すれば想定年齢より一層早く元が取れる可能性が高まります。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは長生きしないと損する点が挙げられます。長生きできず年金保証期間の5年だけ年金を受け取るようなら、返戻率は20~30%程度になります。10年確定年金なら遺族が年金の残り分を受け取れるため返戻率は確実に100%を超えます。

年金を受け取る前の保険料払込期間中に死亡しても返戻率は100%を下回ります。死亡返戻金は解約返戻金と同額で、この保険は低解約返戻金型のため金額が通常よりも抑えられています。契約してから数年で死亡すると死亡返戻金は支払った保険料の30%程度です。とにかく長生きしないと損失が通常の個人年金保険よりも大きくなります。

長生きするか早死にするかもさることながら、50歳以上での契約となるため保険料が高くなりがちです。前述したように退職後の年金生活に入ってから負担するには厳しい金額です。仮に保険料が支払えるにしても、契約年齢により年金開始年齢の最短期間があるという落とし穴もあります。例えば55歳で契約して60歳から年金を受け取りたくても、年金の受け取りは65歳からとなります。これは契約年齢50~69歳の年金開始最短期間は10年だからです。

ちなみに日本生命の他の個人年金保険には保険料免除特約を付けられますが、この保険では保険料免除特約は付けられません。50歳からの契約で三大疾病(がん・脳卒中・心筋梗塞)で保険料が免除されるのは大きな安心感に繋がりそうなだけに残念です。

評判・苦情

日本生命の2023年の決算資料によると、個人向け保険の全体の新契約数は449万件で前年度の411万件から9%減と不調でした。その中で個人年金保険は12.3万件で前年度の27.9万件から半減し、全体よりも厳しい結果でした。長寿生存保険に至っては新契約件数が6235件で1万件も切りました。長寿生存保険は契約数からすると評判は悪そうです。

その一方で生命保険協会の苦情数のデータでは、日本生命全体に寄せられた苦情数は48944件(2023年度第三四半期実績)でした。総顧客数の1220万件で割った苦情率は約0.4%で、契約者1000人のうち4件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は少し多めで、苦情面で考えても評判は少し悪いです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査」では、日本生命は保険会社営業職員部門で9位で、保険代理店部門では最下位の1つ上の順位でした。この調査の評価項目は手続き・顧客対応・商品提供・保険料ですが、これらの項目の満足度は平均未満と考えられます。

オリコン生命保険 顧客満足度ランキング2024でも、29社中21位と下位です。他の大手では住友生命よりは順位が上ですが、第一生命や明治安田生命よりも順位が下です。個別の口コミでは「何度でも訪問してくれる」「説明が分かりやすく定期的に連絡があった」「1日で手続きが終わった」等のポジティブな意見がありました。その一方で、「説明が分かりにくい」「新しい保険の紹介が無い」「保険料が高い」といったネガティブな意見もありました。

以上のデータから考えると日本生命の評判は悪そうで、長寿生存保険の評判も悪そうです。日本生命の評判は苦情や各種調査の結果を総合すると良くはありません。長寿生存保険の評判は契約数からの判断になりますが、少なくとも他の多くの日本生命の保険の新契約数が1万件は超えている中で、この保険の新契約数は1万件以下のため人気は相当ありません。

総合評価・おすすめか?

結論としては、長寿生存保険グランエイジはイアミチな保険です。メリットもあるにはありますが、デメリットの方が大きいです。特に長生きできかった場合に返戻率が100%を大幅に下回り、長生きと呼べる年齢のハードルも低くはないからです。

他の保険も検討してみたい人は、返戻率の高さなら富国生命・アフラック・第一生命あたりの個人年金保険が候補になります。この保険で満期保険金を得て保険料を一時払いするなら、T&Dフィナンシャルあたりも検討しても良いかもしれません。