太陽生命 個人年金保険を比較・評価

- オススメ度:

- 保険会社:

- 太陽生命

- 名称:

- 個人年金保険

- 加入年齢:

- 18~59歳

- 年金期間:

- 10~15年

- 返戻率:

- 100~113%

- 特徴:

- ネットで始められる個人年金

太陽生命のネット完結型保険「スマ保険」で、2023年10月より個人年金保険の販売が開始されました。これまでは個人年金保険は対面での申込が必要でしたが、スマ保険を使えばスマホで申込・契約できます。

他社ではネットで申込のみ可能で書類を後日郵送して契約するパターンもありますが、スマ保険では本人確認や保険料支払手続き等までネットで完結して加入・契約できます。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容

この保険は保険料を毎月支払って、年金支払開始年齢に到達すると年金が受け取れます。保険料払込期間(保険料を何年間支払うか)や年金受取期間(年金を何年間受け取るか)は自分で設定できます。老後資金が目的なら定年までの60歳か65歳まで保険料を支払って、年金は10年か15年に分けて受け取るのが一般的です。

保険料払込期間は15年まで短縮でき、年金を一括で受け取ることも可能です。仮に毎月の保険料を5541円にして保険料払込期間を15年にすると、15年後には年金を一括で受け取れば約100万円が受け取れます。子供の学費や将来の海外旅行のために利用することも可能です。

保険料を支払っている最中(年金の受け取り開始前)に死亡すると、それまで支払った保険料合計額に近い死亡給付金が受け取れます。年金を全て受け取る前に死亡した場合、例えば年金受取期間10年なのに5年目で死亡した場合には遺族が残りの年金を受け取れます。

特約には保険料払込免除特約・指定代理請求特約・疾病高度障害状態不担保特則・税制適格特約(後述)があります。保険料払込免除特約はガンと診断確定されたり要介護状態等になると、保険料の支払いが免除されます。指定代理請求特約は自分が認知症等になり手続きができない時に、指定した親族が代理できます。疾病高度障害状態不担保特則を付けると、自分が事故等で高度障害状態になっても保険料が免除されませんが、その分だけ保険料が安くなります。

保険料・返戻率を他社と比較

この保険の保険料は性別・年齢・年金の額・保険料払込期間・特約の有無によって変動します。例えば30歳男性・年金額20万円・保険料払込期間30年・年金受取期間10年にすると、毎月の保険料は5322円になります。支払う保険料の合計額191.6万円に対して200万円(年金20万円を10年間)を受け取るため、返戻率にすると104.3%になります。

返戻率は保険料払込期間を長くしたり、年金受取期間を長くすることで高められます。この保険では保険料払込期間を15~50年まで設定できますが、15年から50年にすれば10%以上は返戻率が高くなります。年金受取期間は10年と15年の二択ですが、15年にすれば1%程度は返戻率が高くなります。

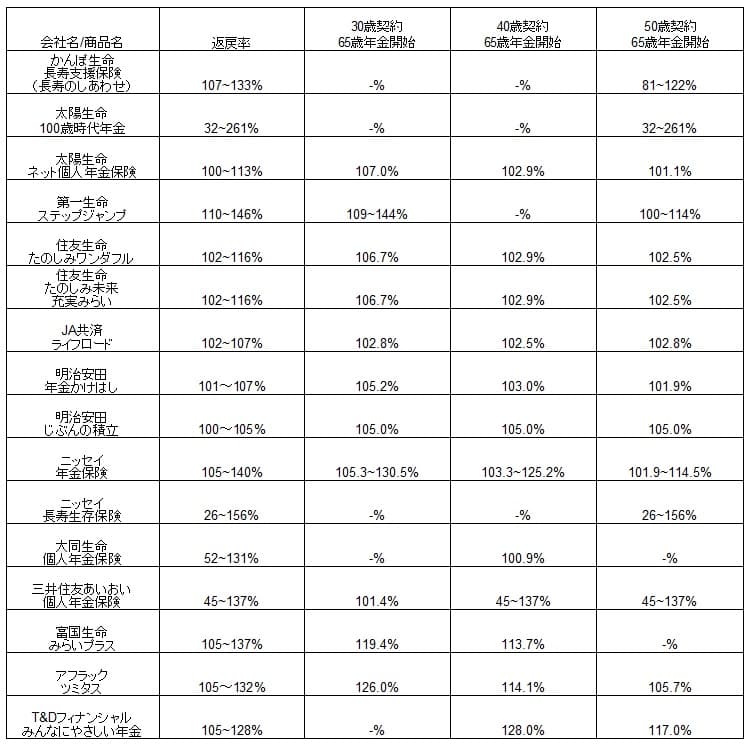

次に返戻率は他社より高いのか低いのか、下図で他社の定額年金保険と一覧表で比較しました。契約年齢は30歳・40歳・50歳に分け年金開始は65歳として、年金受取期間は10年(一部の保険は15年か終身)で比較しました。

この保険の返戻率を他社と比較すると、平均に近い数字で他社の多くの保険と同程度です。とはいえ細かく見ていけば30歳での契約例だと住友生命や明治安田生命等よりは高く、他社より高めともいえます。その一方で50歳での契約例だと住友生命や明治安田生命等よりも低く、他社より低めともいえます。

年齢によって多少の差はあるにしても、この保険の返戻率はトップではありません。そのため加入する側としては、この保険に返戻率以外で他社に無いメリットが欲しいところです。

メリット

この保険のメリットは、まずは保険料が最低5000円から始められる点が挙げられます。他社の多くの保険では最低保険料は1万円であることが多い中で、この保険は5000円のため手軽に始められます。さらにインターネットで申込・契約まで完了させられるため、保険会社や代理店に行く手間や書類に記入する手間もありません。クレジットカード・本人確認書類(画像をアップロードするため)・メールアドレスで加入できます。

保障内容では保険料払込期間中の死亡給付金が、それまでに支払った保険料相当額である点もメリットかもしれません。他社の保険では低解約返戻金型で死亡給付金も保険料合計額の30~70%程度に抑えられるケースがあるからです。保険料払込免除特約が付加できるのもメリットで、ガンと診断されるだけで保険料の支払いが免除されます。保険料払込期間が半分経過した時点でがんになると返戻率は倍増します。

特約では税制適格特約があるのもメリットです。この特約を付加すると一般生命保険料控除の4万円ではなく、個人年金保険料控除の4万円が利用できます。個人年金保険以外の保険に加入している人は、それとは別枠で4万円の保険料控除が利用できます。また、これから他の種類の保険に加入する人は保険料控除の枠を空けておけます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは既述の通り返戻率が平凡である点が挙げられます。個人年金保険の最大の目的が最少金額で大きな年金原資を確保する点にあるなら、この保険の数字では物足りません。いくら手続き等が楽だとしても返戻率で3~5%の差は、受け取る年金合計額が200万円なら6~10万円の差になります。6~10万円のためなら面倒な1回だけの手続きも頑張れるはずです。

保障面では死亡以外の保障がほぼ無い点がデメリットです。他社では医療保障を追加したり、災害で死亡したりした場合に死亡保険金が上乗せができます。唯一、保険料免除特約で病気を多少はカバーできますが、条件は緩くはありません。がんは診断確定で免除されますが、心筋梗塞は労働制限60日か手術、脳卒中も後遺症60日か手術が必要となります。

ちなみに税制適格特約には5つの条件がある点にも注意が必要です。5つの条件は「年金受取人は契約者または配偶者」「年金受取人と被保険者は同一人物」「年金受取開始年齢は60歳以上」「年金受取期間が10年以上」「保険料払込期間が10年以上」です。

早期退職を視野に入れて年金受取開始年齢を55歳にしたり、年金を10年分割ではなく一括で受け取るようなら条件を満たせません。この点については特約を付加する際に条件を満たしているか確認しておかないと、落とし穴に落ちる可能性があります。

評判・苦情

太陽生命の2023年の決算資料によると、個人向け保険の全体の新契約数は84万件で前年度の80万件から5%増と堅調でした。その中で個人年金保険の新契約件数は、2021年度は718件、2022年度は1122件と非常に少ないです。この保険は契約数からすると評判が良いとはいえません。

ただ、保険情報サイトの保険市場の資料請求ランキングでは、太陽生命のスマ保険の個人年金保険は年金かけはし(明治安田生命)に次いで2位でした。現在は老後資金となると個人年金保険はNISA・イデコに押されて存在感が薄くなっているだけとも考えられます。

生命保険協会の苦情数のデータでは、太陽生命全体に寄せられた苦情数は5411件(2023年度第三四半期実績)でした。総顧客数の195万件で割った苦情率は0.2%で、契約者1000人のうち2件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は普通で、苦情面で考えると評判は普通です。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査」では、太陽生命は保険会社営業職員部門で11位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、平均値とは20ポイント近い差があり平均以下の顧客満足度といえます。

さらに「オリコン生命保険 顧客満足度ランキング2024」でも29社中13位と中間に近い順位でした。個別の口コミでは「ネット手続きで分からないところを助けてもらった」「保障のわりに保険料が安い」「自分の必要な保障が選べた」といったポジティブな意見がありました。

その一方で、「ネットだと保険料はクレジット払いだけ」「契約後のリモートでの質問に手間取った」「事務手続きが進むのが遅い」といったネガティブな意見もありました。既述の通りスマ保険では保険料はクレジットカード払いとなる点に不満を持っている人がいるようです。

以上のデータから考えると太陽生命の評判は普通そうですが、個人年金保険の評判は少し悪そうです。太陽生命の評判は各種調査で特別に悪いわけではなく、普通か中の下といったところでしょう。個人年金保険については資料請求ランキングでは上位ですが、契約数が圧倒的に少ないため少し悪い可能性がありそうです。

総合評価・おすすめか?

結論としては、太陽生命スマ保険の個人年金保険は微妙な保険です。手軽に小額から契約できる点は評価できますが、どうしても返戻率に物足りなさが残るからです。老後資金が目的なら他の手段との併用に使うか、この保険を短期で資金を貯める手段にする方が適切かもしれません。

他社の保険も検討してみたい人は、返戻率の高さなら富国生命・アフラック・第一生命あたりが候補になります。保険料を一時払いでも良いなら、T&Dフィナンシャルあたりも検討しても良いかもしれません。