長寿支援保険(長寿のしあわせ)を比較・評価

- オススメ度:

- 保険会社:

- かんぽ生命

- 名称:

- 長寿支援保険(長寿のしあわせ)

- 加入年齢:

- 50~70歳

- 年金期間:

- 20~30年

- 返戻率:

- 107~133%

- 特徴:

- 余裕資金で自分で年金の上乗せを

長寿支援保険(長寿のしあわせ)は、かんぽ生命が2017年10月から募集・販売している定額年金保険です。販売開始から大幅な改定は無く、基本的な中身や保険料は販売開始時から変わっていません。50歳以上の人のみ加入できる点も同様です。

また、低解約返戻金型ではない長寿支援保険もありますが、後述するように返戻率では低解約返戻金型の長寿のしあわせの方が有利です。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

保障内容

この保険は保険料を毎月支払って、保険料を支払い終えると年金が毎年受け取れます。何歳から年金を受け取れるかは加入する年齢によって制限があります。年金開始が60歳なら50歳時点で加入する必要があり、年金開始が65歳でも50~55歳の間に加入する必要があります。

年金開始年齢によって年金の保証期間と最大支払期間にも差があります。年金の保証期間は加入者(被保険者)が死亡しても年金の支払いが保証される期間で、年金開始年齢が60~70歳なら保証期間は20年です。仮に60歳で年金を受け取り始めて75歳で死亡しても、残り5年間分の年金は家族が受け取れます。

年金の最大支払期間は年金が受け取れる最長期間です。年金開始年齢が60~70歳なら最大年金支払期間は30年のため、年金開始が60歳なら90歳、年金開始が70歳なら100歳まで年金が受け取れます。最大年金支払期間を過ぎると年金は終了します。

また、この保険には保険料を支払っている間に解約しても解約返戻金が受け取れます。しかし、長寿のしあわせは低解約返戻金型のため、解約返戻金の額は支払った保険料合計額の50~70%程度に抑えられています。その分だけ受け取れる年金の原資が大きくなる仕組みです。

自分で付加するか決める特約には、災害特約・先進医療特約・医療特約もっとがあります。災害特約を付けると不慮の事故で死亡するか身体障害状態になると特約保険金が受け取れます。特約保険金の金額は100~1000万円まで設定できます。先進医療特約は先進医療を受けると技術料と同額が300万円まで保障されます。

医療特約もっとは傷害医療特約と総合医療特約があります。傷害医療特約だとケガに限って入院・手術・放射線治療をすると保険金が受け取れます。総合医療特約だとケガに限らず病気でも入院・手術・放射線治療をすると保険金が受け取れます。

保険料・返戻率を他社と比較

この保険の保険料は性別・年齢・年金の額・保険料払込期間・特約の有無によって変動します。その上で最も返戻率が高くなるのは、年齢が若く保険料払込期間が長く特約が無い状態です。下図の保険料一覧でも、加入できる年齢で最も若い50歳で年金開始が70歳で特約なしなら、返戻率は133.6%まで上昇します。

ただし、133.6%という返戻率は年金支払期間の全ての年金を受け取ったケースでの数字です。つまり50歳契約・70歳年金開始なら30年後の100歳まで生存した場合の数字です。もしも年金保証期間の20年間、90歳以前に死亡すると返戻率は89.1%で100%を下回ります。

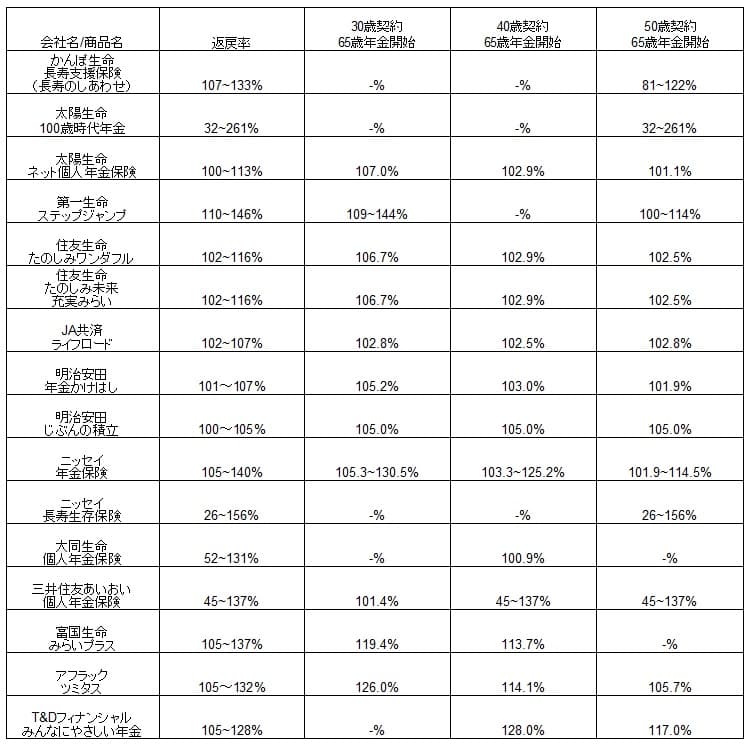

次に返戻率は他社より高いのか低いのか、下図で他社の定額年金保険と一覧表で比較しました。契約年齢は30歳・40歳・50歳に分け年金開始は65歳として、年金受取期間は10年(一部の保険は15年か終身)で比較しました。

この保険の返戻率は50歳のみでの他社との比較になりますが、年金の最大支払期間まで受け取れれば返戻率は122%で他社よりも高くなります。しかし、保証期間だけ年金を受け取ると返戻率は81%で100%を大きく下回ります。保険の名称になっているだけあって、長寿になった際のみ支援となる保険ということです。

とはいえ、その長寿になった場合でも実は他社の保険で終身年金にした方が返戻率が高いです。その点についてはデメリットの箇所で後述しますが、この保険としては返戻率以外でも他社に無いメリットが欲しいところです。

メリット

この保険のメリットは、まずは長生きするほど返戻率が高くなる点が挙げられます。50歳男性で契約して年金開始年齢が65歳なら、89歳まで生存していれば返戻率は100%を超えてきます。95歳まで長生きすれば前述したように返戻率は122%になります。

日本人の平均寿命は男性が約81歳で女性が約87歳ですが、平均値ではなく死亡数でいえば男性は86歳近辺、女性は92歳近辺がピークになっています。平均寿命から8年長生きするというより、死亡数のピークから3年以上の長生きをすると元が取れる(トントンになる)と考えると、ハードルは高くはありません。

長生きできなかったケースに備えて、年金保証期間が長いのも良いです。年金支払開始年齢が60~70歳なら20年、75~80歳でも15年は保証されます。配偶者(夫・妻)が残った年数分の年金を受け取れると考えれば、保証期間が長いほど安心感があるともいえます。

また、「医療特約もっと」も他社では医療特約が無いケースが多いためメリットでしょう。一般的に60~70歳から三大疾病(がん・脳卒中・心筋梗塞)等の病気になる可能性が高まります。50歳以降から加入すれば病気になる直前に近い時期から保険に加入することになります。

保障内容も総合医療特約なら病気を限定することなく、入院・手術・放射線治療を受けると保険金が受け取れます。特に入院一時金は入院1回ごとでも受け取れますが、入院日数が30日・60日・90日・120日と伸びても日数に到達した時点で受け取れます。そのため長期入院となった場合にも備えられます。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは長生きしないと損する点が挙げられます。正確には平均寿命(男性81歳・女性87歳)を超える必要があり、年金の受け取り開始年齢によっては死亡者数ピーク(男性86歳・女性92歳)も超える必要があります。下図は年金受取開始年齢と加入年齢別の返戻率ですが、50歳男性が加入して年金を65歳から受け取るなら89歳まで生存して返戻率が100%に到達します。89歳までに死亡すれば支払った保険料に対して損をします。

もちろん自分が長生きするかは分かりません。しかし、想定通りに長生きできたとしても、他社の終身年金型の保険の方が返戻率は高いです。例えば三井住友海上あいおい生命の個人年金保険は、50歳男性が年金開始65歳・年金額30万円で契約すると、保険料は月額37737円となります。15年間で合計679万円を支払う計算です。65歳から年金を23回受け取る88歳で返戻率が100%を超えます。

さらに、長寿支援保険だと30年で年金が途切れるため65歳から年金開始なら95歳で年金がストップします。三井住友海上あいおい生命なら死亡するまで年金が受け取れます。想像を超えて100歳を超えて長生きしても年金が受け取れ、100歳まで生存すれば返戻率は154%になります。

また、医療特約もっとを付けられる点自体はメリットですが、特約分の保険料が加わる点に注意が必要です。特約分の保険料を取り戻すには生存する年齢は一段と上がります。特約をつけたのに入院・手術がなく健康なまま老衰で死亡すると、特約分の保険料は無駄になり全体の返戻率は一段と下がります。特約でいえば先進医療特約は一般的な医療保険の限度額2000万円より一段低い300万円である点にも注意が必要です。

ちなみに解約返戻金がありますが、長寿のしあわせは低解約返戻金型である点も見逃せません。中途解約すると支払った保険料合計額に対して50~70%程度の額になります。解約返戻金は70~90%は受け取れると考えていると、思わぬ落とし穴に落ちます。

評判・苦情

かんぽ生命の2023年の決算資料によると、個人向け保険の全体の新契約数は31万件で前年度の17.3万件から80%増と好調でした。かつての不正販売から順調に回復しているようにみえますが、保有契約高は2020年度末の1589万件から2021年度末は1474万件、2022年度末は1372万件と減少が止まりません。そのため全体としては評判良い、かつてのような評判に戻ったとはいえません。

さらに長寿支援保険の新契約件数は、2020年度は30件、2021年度は42件、2022年度は122件と低空飛行を続けています。これは単位が千件という間違いではありません。かんぽ生命の全国に広がるネットワークがありながら、1年間で数十件か100件程度の契約があるだけなのです。長寿支援保険は契約数からするとお世辞にも評判が良いとはいえません。ちなみに養老保険は1年間で15万件の申込がありました。

生命保険協会の苦情数のデータでは、かんぽ生命全体に寄せられた苦情数は26126件(2023年度第三四半期実績)でした。総顧客数の832万件で割った苦情率は0.3%で、契約者1000人のうち3件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は少し多めで、苦情面で考えると評判は普通寄りの少し悪いです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査」では、かんぽ生命は保険会社営業職員部門で8位、保険代理店部門では13位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、各項目で平均より少し下回る評価を得ていると考えられます。

平均以下と考えると評判は悪いともいえますが、数年前まではダントツで最下位だった点を考慮すると、地道に改善しているともいえます。今後も改善が続くようなら評判が良い保険会社となる可能性はあります。

その他に「オリコン生命保険 顧客満足度ランキング2024」でも、29社中22位と最下位から脱出しています。個別の口コミでは「担当者の説明が分かりやすい」「近くの郵便局ですぐに契約できる」「自分にあった保険を提案してくれた」といったポジティブな意見がありました。

その一方で、「何度も窓口に行くのが面倒」「タブレットでの入力が逆に手間」「マニュアル的な対応が気になった」「確認する項目がとにかく多い」といったネガティブな意見もありました。評判は回復途上ですが、口コミを見ると着実に進展は見られています。

以上のデータから考えるとかんぽ生命の評判は回復中ですが少し悪く、長寿支援保険の評判は悪そうです。かんぽ生命の評判は各種調査で最下位から脱出しており、非常に悪いから少し悪い程度まで回復していると考えられます。長寿支援保険については、とにかく契約数が少なく契約者から選ばれていないのが明白です。評判が良いといえる要素は見当たりません。

総合評価・おすすめか?

結論としては、長寿支援保険(長寿のしあわせ)はイマイチな保険です。メリットは無くはありませんが、それよりはデメリット・注意点等の方が大きいです。自分が長生きするのを心配するとしても、他社の長寿に備えられる保険を検討した方が良いでしょう。

他社の保険も検討してみたい人は、返戻率の高さなら富国生命・アフラック・第一生命あたりが候補になります。保険料を一時払いでも良いならT&Dフィナンシャルあたりも検討しても良いかもしれません。