住友生命 充実みらいを比較・評価

- オススメ度:

- 保険会社:

- 住友生命

- 名称:

- 充実みらい

- 加入年齢:

- 0~75歳

- 年金期間:

- 5~15年

- 返戻率:

- 102~112%

- 特徴:

- 将来受け取る年金をご自身でご準備

住友生命の充実みらいは金融機関の窓口でのみ契約でき、金融機関は三井住友銀行となります。基本的な中身はたのしみワンダフル・たのしみ未来と同じで、たのしみワンダフルは住友生命の営業職員、たのしみ未来は全国の地銀を通じて販売されています。

10年以上前に販売を開始してから保障内容は変わっていませんが、保険料・返戻率については逐一改訂されています。それでは以下で保障内容・保険料・返戻率・評判等を解説し、他社の保険と比較していきます。

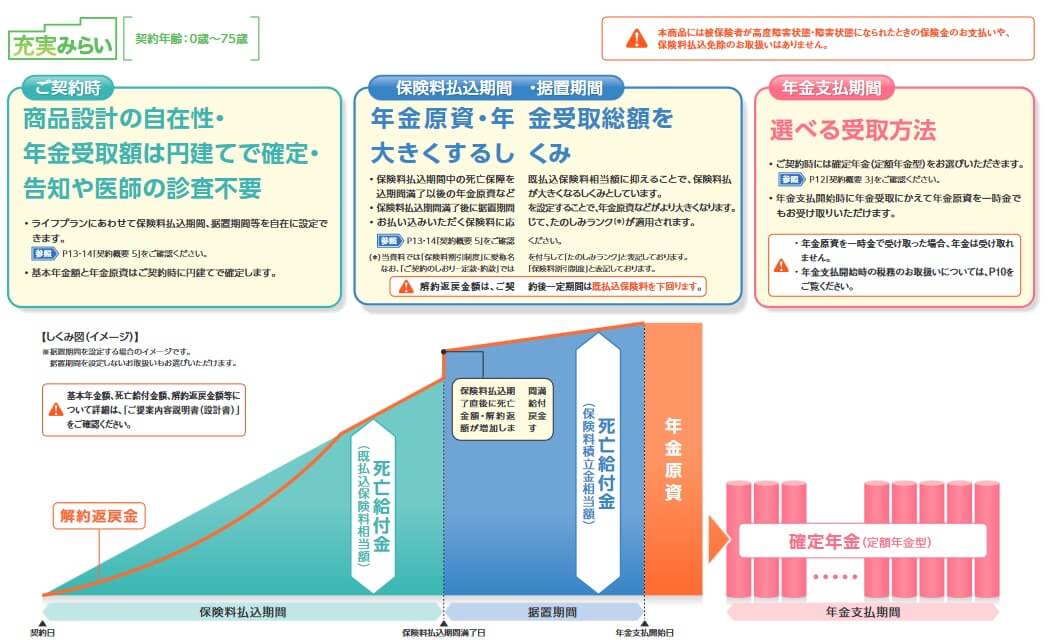

保障内容

この保険は基本的には保険料を毎月支払って、年金支払開始年齢に到達すると年金が受け取れます。保険料は全期前納(十数年分の保険料を一括で支払う)も可能で、それにより保険料は割引されます。保険料を月払いにする場合は保険料払込期間は10~50年まで設定でき、保険料を支払い終えてからの据置期間を0~15年も設定できます。その後、年金の支払いが開始されます。

年金受取期間は5・10・15年の確定年金となり、年金原資は年数分だけ等分され1回分の年金となります。年金を分割せずに一括で受け取ることも可能ですが、受取合計額は最も小さくなります。また、保証期間付終身年金移行特約を付加すると、契約時に10年の確定年金にしても終身年金に移行できます。終身年金にすると死亡するまで年金が受け取れますが、その分だけ1回あたりの年金額は小さくなります。

また、いつ死亡するかで受け取れる金額が異なります。年金を全て受け取る前に死亡すると、残った年数分の年金は遺族が受け取れます。保証期間付終身年金移行特約をつけたが早々に死亡しても、年金原資相当額に達するまでの額は遺族が年金を受け取れます。保険料を支払っている最中(年金の受け取り開始前)や据置期間に死亡すると、それまで支払った保険料相当額か保険料積立金相当額が死亡給付金として受け取れます。

特約にはご家族登録サービス・保険契約者代理特約・被保険者代理特約・後継年金受取人指定特約があります。どの特約も契約者か被保険者が認知症等で手続きができない場合に、指定した人が代理で手続きできるようになります。個人年金保険料税制適格特約を付加すると個人年金保険料控除の4万円が利用できます。

保険料・返戻率を他社と比較

この保険の保険料・返戻率は性別・年齢・年金の額・保険料払込期間等によって変動します。毎月の保険料を2万円にして30歳男性・保険料払込期間30年・年金受取期間10年にすると、支払う保険料の合計額の720万円に対して、受け取れるのは768.6万円となり返戻率は106.7%となります。一括で受け取ると754万円となるため返戻率は104.7%に下落します。

毎月の保険料に応じてたのしみランクが適用されるため、保険料が高いほど返戻率は高まります。たのしみランクは毎月の保険料が1.5万円なら適用されず、1.5~3万円未満から適用されます。さらに3万円以上なら一段上のランクになります。上図ではたのしみランクにより0.5%ほど返戻率が上昇しているのが分かります。

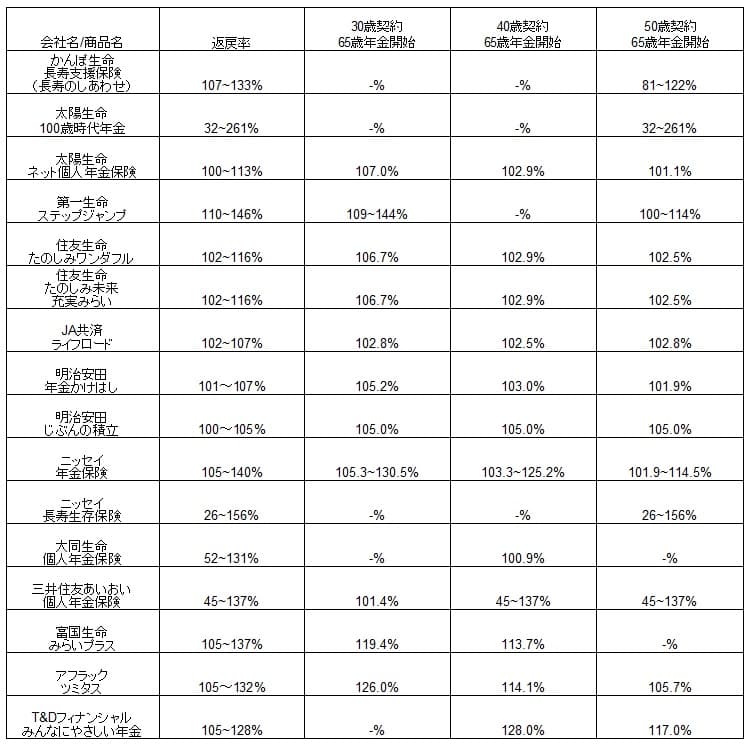

次に返戻率は他社より高いのか低いのか、下図で他社の定額年金保険と一覧表で比較しました。契約年齢は30歳・40歳・50歳に分け年金開始は65歳として、年金受取期間は10年(一部の保険は15年か終身)で比較しました。

この保険の返戻率は60歳払込完了のため他社と誤差がありますが、それでも他社よりも僅かに高めの数字になっています。毎月の保険料を3万円以上にするとたのしみランクによって返戻率が高まり、団子状態から頭一つ抜け出せますが、それでもトップには及びません。

さらに40歳・50歳での契約だと30歳で返戻率が上回っていた保険会社(明治安田など)に逆転されるケースも見られます。そのため加入する側としては、返戻率以外で他社に無いメリットが欲しいところです。

メリット

この保険のメリットは、まずは解約さえしなければ返戻率は100%以上の年金(給付金)が受け取れる点が挙げられます。さらに返戻率は前述の全期前納・据置期間の設定で上昇させられます。全期前納が厳しければ65歳で保険料を支払う予定なら50歳まで短縮して、据置期間を15年設定しても返戻率は9%ほど上昇します。毎月の保険料が高まれば、たのしみランクで返戻率も上昇するため一石二鳥です。

個人年金保険料税制適格特約があるのもメリットです。保険料控除で軽減される税金額は世帯の家族構成と年収によって変動しますが、年収600万円の独身者でも約7000円の節税になり、年末調整(自営業なら確定申告)で税金が還付されます。年収800万円なら1万円の節税になり返戻率以外でも副次効果があります。

ちなみに「スミセイのご家族アシストプラス」も人によってはメリットかもしれません。自分が認知症等になった場合に備えて家族を登録しておけば、家族なら契約内容の確認が可能となります。さすがに手続き・年金請求まで家族がするのが心配なら契約者代理人を1人だけ指名しておけば安心です。

デメリット・弱点・落とし穴

この保険のデメリットには、まずは解約すると元本割れする点が挙げられます。保険料払込期間の前半では解約返戻金は保険料合計額の70~90%程度になります。第一生命のステップジャンプは契約から3年経過すると、保険料合計額と同額の解約返戻金が受け取れます。

さらに保険料・返戻率の比較でも既述の通り、返戻率は他社より僅かに高いだけでトップではありません。前述のメリットも他社の大半の個人年金保険(定額年金保険)にも同様にあり、スミセイのご家族アシストプラスも3つのサービス・制度をパッケージにしただけで、他社にも代理制度は当然のようにあります。いうなれば非常に平凡な保険で、他社のように医療保障・災害保障を追加したり、保険料免除特約に三大疾病を追加したりもできません。

ちなみに税制適格特約には5つの条件がある点にも注意が必要です。5つの条件は「年金受取人は契約者または配偶者」「年金受取人と被保険者は同一人物」「年金受取開始年齢は60歳以上」「年金受取期間が10年以上」「保険料払込期間が10年以上」です。早期退職を視野に入れて年金受取開始年齢を55歳にしたりすると控除が受けられません。

評判・苦情

住友生命の2023年の決算資料によると、個人向け保険の全体の新契約数は76.2万件で前年度の77.5万件から2%減でした。その中で個人年金保険の新契約件数も、9.1万件で前年度から4%近く減少しました。たのしみ未来・充実みらいの新契約数も6.1万件で前年度の8万件から減少しました。この保険は契約数からすると評判が良いとはいえません。

ただ、保険情報サイトの保険市場の資料請求ランキングでは、たのしみ未来は4位でした。明治安田生命・太陽生命・マニュライフ生命の個人年金保険に次いでの4位のため悪くありません。たのしみ未来と充実みらいは保障内容は同一で販売会社が異なるだけのため、他社と比べて契約数は悪くなく評判も悪くないのかもしれません。

その一方で生命保険協会の苦情数のデータでは、住友生命全体に寄せられた苦情数は43577件(2023年度第三四半期実績)でした。総顧客数の679万件で割った苦情率は0.6%で、契約者1000人のうち6件の苦情が発生している計算です。他社の苦情率は0.1~0.3%台が多い中では苦情数は多く、苦情面で考えると評判は悪いです。

さらに調査会社のJ.D.パワーの「2024年 生命保険契約満足度調査」では、住友生命は保険会社営業職員部門で10位でした。この調査は手続き・顧客対応・商品提供・保険料が評価項目ですが、平均値以下で顧客満足度は低めといえます。日本生命・第一生命・明治安田生命といった他の大手と比べて1番下の順位なのも気がかりです。

オリコン生命保険 顧客満足度ランキング2024でも、29社中22位と下位に沈んでいました。個別の口コミでは「資料を分かりやすく変えて何度も説明してくれた」「銀行で紹介されスムーズに契約できた」「保険料が高くなる前に保障の見直しを提案してくれた」等のポジティブな意見がありました。その一方で、「保障の見直しの提案が無かった」「保険料が高い保険を勧められた」「特典が分かりにくい」といったネガティブな意見もありました。

とはいえ同じオリコンでも「2024年FPが選んだ オリコン個人年金保険ランキング」では、充実みらいと同じ保障内容のたのしみワンダフルが3位に入っています。専門家であるFP(ファイナンシャルプランナー)からの評判は概ね良好といえます。1位が変額保険のため定額個人年金保険なら実質は2位とも考えられます。

以上のデータから考えると住友生命の評判は少し悪そうですが、充実みらいの評判は良さそうです。住友生命の評判は各種調査で下位にあり、実際の苦情数も多いため良いとはいえません。ただ、この保険の場合は三井住友銀行が窓口となるため、そちらの担当者が良いかを気にした方が良いかもしれません。充実みらいを含む個人年金保険については契約数が伸び悩んでいますが、資料請求ランキングが多く専門家の評価も高いため評判は概ね良さそうです。

総合評価・おすすめか?

結論としては、住友生命の充実みらいは悪くない保険です。デメリットも物足りない部分もありますが、全体的によくまとまった保険です。スタンダードな個人年金保険を求めているなら、この保険は有力な検討候補となるでしょう。

その一方で他社の保険も検討してみたい人は、返戻率の高さなら富国生命・アフラック・第一生命あたりが候補になります。この保険で全期前納をするぐらいなら、保険料を一時払いするT&Dフィナンシャルあたりも検討しても良いかもしれません。